PROCESO GESTION FINANCIERA

NOMBRE DEL PROCEDIMIENTO:

I

FISCALIZACION DISTRIBUIDOR MINORISTA

VIGENCIA

ALCALDÍA DE PASTO

23- Enero-2013

VERSIÓN

01

CODIGO

I GF-P-019

PAGINA

I1 de 4

1. OBJETIVO

Controlar las cantidades compradas y vendidas de combustible en las estaciones de

servicio en el Municipio de Pasto

2. RESPONSABLE

El responsable del control y seguimiento al procedimiento es el Subsecretario de

Ingresos.

3. ALCANCE

Este procedimiento aplica para la fiscalización de los distribuidores minoristas del

Municipio de Pasto.

4. DEFINICIONES

Distribuidor Minorista: Toda persona natural o jurídica dedicada a ejercer la venta de

combustibles líquidos derivados del petróleo al consumidor final, a través de una

estación de servicio, o como comercializador Industrial.

Emplazamiento por corrección: Acto administrativo por el cual se le da a conocer al

contribuyente (distribuidor minorista) las diferencias encontradas en la auditoria

Estación de Servicio: Establecimiento en el cual se almacenan y distribuyen al

consumidor final los combustibles líquidos derivados del petróleo. Dependiendo del tipo

de combustibles que distribuyan las estaciones de servicio se clasifican en: i) estación

de servicio de aviación, ii) estación de servicio automotriz, iii) estación de servicio fluvial

y iv) estación de servicio marítima.

Fiscalización: Es sinónimo de control. Fiscalizar equivale a dominar o supervisar con

carácter de autoridad, cuando se trata de personas naturales o jurídicas que forman

parte de un conjunto económico.

Requerimiento especial: Es el acto administrativo por medio del cual se le pone en

conocimiento al contribuyente todas las inconsistencias encontradas en su declaración

y los puntos que se pretenden modificar y su fundamento

PROCESO GESTION FINANCIERA

r3

1

NOMBRE DEL PROCEDIMIENTO:

FISCALIZACION DISTRIBUIDOR MINORISTA

VIGENCIA

ALCALDIA DE PASTO

IVERSIÓN

23-Enero-2013

lCODIGO

01

GF-P-019

IPAGINA

2 de 4

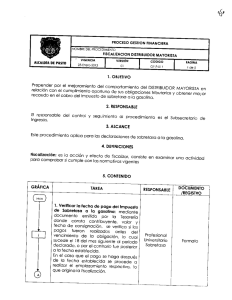

5. CONTENIDO

DOCUMENTO

/REGISTRO

TAREA

RESPONSABLE

1. Elaborar Auto comisorio: el subsecretario

deingresoscomisionaalprofesional

universitariodelaoficinadesobretasa

para que practique la fiscalización de

todos los soporte y registros de compra y

venta de gasolina corriente y extra para

determinar la exactitud de la información

presentada por los distribuidores

mineristaslestaciones de servicio)

Profesional

Universitario

Oficina

sobretasa

2. Programar lasvisitas:Seestablece

mediante un cronograma las visitas a

realizar a las 42 estaciones existentes en la

jurisdicción del municipio de pasto

Profesional

Universitario

Oficina

sobretasa

Cronograma

De

visita

Profesional

Universitario

Oficina

sobretasa

Formato

(GF-F-054)

acta de visita

Profesional

Universitario

Oficina

sobretasa

Formato

(GF-F-054)

Acta de visita

3. Realizarvisitasalasestacionesde

servicio: a fin de verificar la información

concernienteainventarios iniciales,

revisiones, traslados, facturas de compras,

guíasdetransporte,cumplidos,

capacidad de almacenamiento, lecturas

y demás soportes requeridos.

4. Elaborar acta de visita: en el Formato

(GF-F-054) acta de visita se consigna la

información del distribuidor minorista, de

esta manera: prueba documental, cupo

certificado,inventarios iniciales,

capacidad dealmacenamiento

subterránea, capacidadde

almacenamientoencarrotanques,

numerodesurtidores ymangueras,

reportes mensuales del (sicom),

conclusiones o hallazgos, documentos que

aportan y documentos pendientes de

entrega, el acta antes mencionada debe

estar suscrita por el representante legal o

quien haga sus veces y por el profesional

Auto comisorio

PROCESO GESTION FINANCIERA

NOMBRE DEL PROCEDIMIENTO

FISCALIZACION DISTRIBUIDOR MINORISTA

VIGENCIA

ALCALDÍA DE PASTO

23- Enero-2013

TAREA

IVE

CODIGO

01I

RESPONSABLE

universitario de la secretaria de hacienda.

5. Generar cuadro de auditoria: teniendo

encuentael juegodeinventariosse

plasma en el cuadro de auditorio la

información de: Inventario inicial, compras,

ventas, evaporación, calibraciones,

faltantes y/o sobrantes.

Profesional

Las compras que se registran ya están

Universitario

previamenteverificadasmedianteel

Oficina

crucedeinformación entredistribuidor

sobretasa

mayorista y minorista.

Lasventasregistradassedeterminan

mediante la diferencia entre la lectura

actual y la lectura anterior de los surtidores,

con el fin de obtener el inventario final y

encontrar diferencias.

6. Resultado de cuadro de auditoria: si

comoresultadodelprocesode

fiscalización el inventario final que

presenta el distribuidor minorista coincide

con el inventario final que resulta del

cuadro de auditoria se procede al archivo

Profesional

o auto de cierre

Universitario

En el caso de que se encuentre diferencias

Oficina

seprocederáarealizarelrespectivo

Sobretasa

emplazamiento porcorreccióny

fiscalización.

Nota: En los casos descritos anteriormente

se procede a remitir por medio del

Formato (GF-F-057) Traslado de Expediente

Sobretasa a la Gasolina a la Abogada de

Sobretasa.

7. Realizar requerimiento especial: en el

casodenorecibirrespuestaal

emplazamiento se procederá a realizar el

Subsecretario

requerimiento especial de acuerdo a lo

De Ingresos

establecido enelestatutotributario

municipal vigente.

PAGINA

GF-P-019l

3 de 4

DOCUMENTO

/REGISTRO

Cuadro de

Auditoria

Hoja Excel

Formato

(GF-F-057) Traslado de

Expediente Sobretasa a

la Gasolina

Archivo

o

Auto de cierre

Documento

Emplazamiento

Requerimiento Especial

PROCESO GESTION FINANCIERA

NOMBRE DEL PROCEDIMIENTO:

N

FISCALIZACION DISTRIBUIDOR MINORISTA

,

VIGENCIA

ALCALDÍA DE PASTO

IVERSIÓN

23- Enero-2013

01

TAREA

CODIGO

RESPONSABLE

8. Liquidación de revisión: en el caso de no

recibir respuesta al requerimiento especial

se procederá de acuerdo a lo establecido

en el estatuto tributario municipal vigente.

9. Trasladaracobrocoactivo:Siel

contribuyente no atiende los

requerimientos ordinarios, emplazamientos,

requerimientos especiales, resoluciones

sanción, etc. que se produzcan durante el

Proceso de Fiscalización, éste se traslada a

Cobro Coactivo

PAGINA

IGF-P-019

I 4 de 4

DOCUMENTO

/REGISTRO

Subsecretario

De Ingresos

Liquidación de Revisión

Tesorera

Municipal

Oficio

6. NORMATIVIDAD

- Estatuto Tributario Nacional

- Estatuto Tributario Municipal

- Manual de Fiscalización

7. CONTROL DE CAMBIOS

No.

REVISIÓN

DESCRIPCIÓN DE LA MODIFICACIÓN

Elaborado por:

Revisado por:

/L„)---2

ANO•IAL ARTEA

• 9 tonal Universitvno

NELSON HERNÁN ROSERO E.

Lider Proceso Mejoro Continuo

FECHA DE

APROBACIÓN

VERSIÓN

ACTUALIZADA

Aprobado por:

0 14

RODRIGO YEPES SEVILLA

Líder Proceso Gestión Financiera

0

0