republica bolivariana de venezuela ministerio de educacion

Anuncio

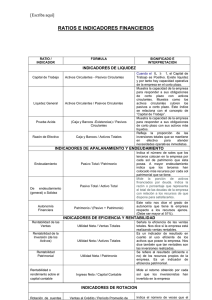

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por: Duque José Gregorio C.I 18.162.098 Medina Frank C.I 15.857.161 Santana Coromoto C.I 18.991.294 Zambrano Vanessa C.I 18.791.727 Sub-proyecto: Administración Financiera Profesora: Prof. Maria Rondon EL PIÑAL, Abril 2011 ANALISIS DE LA INFORMACION FINANCIERA DE UNA EMPRESA Los estados financieros nos muestran la situación actual y la trayectoria histórica de la empresa, de esta manera podemos anticiparnos, iniciando acciones para resolver problemas y tomar ventajas de las oportunidades. Los indicadores Financieros obtenidos en el análisis nos sirven para preparar Estados Financieros proyectados, en base a la realidad. Las Razones Financieras pueden dividirse en cuatro grandes grupos: • • • Índices de Liquidez Índices de Actividad Índices de Endeudamiento INDICES DE LIQUIDEZ: Los índices de liquidez miden la capacidad de la empresa para cancelar las obligaciones a corto y largo plazo. La liquidez se refiere a la solvencia de la posición financiera, es importante que la empresa pueda hacer uso de sus activos circulantes para cubrir sus pasivos circulantes. La liquidez de una empresa se puede analizar haciendo uso de 5 indicadores financieros: • Razón del Circulante (RC=A.C / P.C): Mide la capacidad del negocio para pagar sus obligaciones a corto plazo en la medida que vencen con los recursos que tiene en sus activos circulantes, entre mas liquida sea mas significativo es su resultado. Para su análisis se debe tener en cuenta la calidad y carácter de sus activos circulantes, en términos de su facilidad de conversión en dinero y las fechas de vencimiento de las obligaciones a corto plazo. Se menciona una razón de circulante ideal de 2 a 1. • Prueba del Acido (Disponible + Exigible / P.C): Mide la capacidad inmediata que tienen los activos circulantes más líquidos para cubrir los pasivos circulantes. Esta razón es buena medida de medir la liquidez inmediata del negocio, la razón idea es que sea 1:1 . • Prueba del Súper Acido (Disponible / P.C): Mide la capacidad inmediata del negocio para cubrir las obligaciones a corto plazo se menciona que una razón ideal puede ser de 0.5:1. • Capital de Trabajo (A.C – P.C): Permite determinar la disponibilidad de dinero para adelantar las operaciones del negocio en los meses siguientes, Sin este no puede ser demasiado elevado porque indica que tiene recursos ociosos, ni muy pequeño porque puede crear obstáculos a la actividad del negocio. INDICES DE ACTIVIDAD: Las razones de actividad miden la eficiencia de la inversión del negocio en las cuentas de los activos es decir estos índices se utilizan para medir la velocidad a la que diversas cuentas se convierten en entes o en efectivo. • Rotación de Inventario (Costo de Ventas / Inventario): Indica las veces que circulan los inventarios a través del costo de ventas. Su estándar es de 4 veces en el año, es decir, cada 3 meses debe reponerse la mercancía para que sea favorable, entre mas roten es mejor porque es un indicativo de aumento en las ventas. • Rotación de Cuentas por cobrar (Ventas / Cuentas por Cobrar): Refleja la rapidez en que se convierten en efectivo los recursos invertidos en cuentas por cobrar es decir el número de días que en promedio los clientes tardan para cancelar sus cuentas. • Rotación de Activos Fijos (Ventas / Activo Fijo): Mide la eficiencia con la que la empresa ha venido administrando sus activos fijos en las generaciones de ventas. • Rotación de Activos Totales (Ventas / Activos Totales): Mide la eficiencia con la cual la gerencia de la empresa puede emplear sus activos en la generación de bolívares por ventas por lo general, mientras mas alta sea esta rotación más eficientemente sean utilizado los activos de la empresa. INDICES DE ENDEUDAMIENTO: El Análisis del Endeudamiento en una empresa indica el monto de dinero de terceros que se usa para generar utilidades en términos generales, el analista financiero se ocupa de las deudas a largo plazo de la empresa, ya que estas la comprometen a pagar intereses a largo plazo y a devolver el dinero prestado. • Razón de Endeudamiento (Pasivo Total / Activos Totales *100): Mide la participación de los acreedores en el financiamiento de los activos totales de la empresa es decir la proporción de activos totales concedidos por los acreedores de la empresa. Esta razón ayuda a determinar la capacidad que tiene una empresa para cubrir sus obligaciones a corto y largo plazo. • Razón de Autonomía (Patrimonio / Activo Total *100): Refleja la participación del propietario en el financiamiento de los activos totales de la empresa, una razón de autonomía alta indica que la participación de los propietarios en los activos totales de la empresa es alta también puede indicar temor del propietario a endeudarse o a la no otorgación de créditos por parte de los proveedores o entidades financiera para ese tipo de negocio. COOPERATIVA “LOS PATRIOTAS” J-090099700 ESTADO DE RESULTADOS DEL 01/04/2010 AL 31/12/2010 I INGRESOS Ventas MENOS Devoluciones sobre ventas Descuentos sobre ventas TOTAL INGRESOS MENOS: Costo de Ventas Inventario Inicial de Mercancía Compras TOTAL COMPRAS BRUTAS MENOS: Descuentos y Rebajas Compras Devoluciones sobre compras TOTAL COMPRAS NETAS Mercancía Disponible MENOS: Inventario final de Mercancía Costo de Ventas Utilidad Bruta en Ventas Gastos de Operaciones Gastos de Ventas Gastos de Administración TOTAL GASTOS DE OPERACIÓN Utilidad en operaciones Ingresos Extraordinarios Ingresos por Intereses Bancarios TOTAL INGRESOS EXTRAORDINARIOS Egresos Extraordinarios Egresos Correcciones ejercicios anteriores Impuestos a las transacciones financieras TOTAL EGRESOS EXTRAORDINARIOS TOTAL INGRESOS Y EGRESOS EXTRAORDINARIOS UTILIDAD NETA DEL EJERCICIO II III 5.900.033,79 27.475,80 1.483,73 28.959,53 5.871.074,26 625.527,16 4.924.389,76 4.924.389,76 28.021,61 45.072,04 4.851.296,12 5.476.823,28 290.959,51 5.185.863,77 685.210,48 32.615,28 441.721,55 474.336,83 210.873,66 2.028,65 2.028,65 11.536,92 23.570,04 35.106,96 33.078,31 177.795,35 COOPERATIVA “LOS PATRIOTAS” J-090099700 BALANCE GENERAL PARA EL 31/12/2010 CIRCULANTES Caja Chica Caja Banco Provincial Banco Sofitasa Banco Mercantil Banco Venezuela Cuentas por Cobrar Efectos por Cobrar Prestamos por Cobrar a empleados Existencia de Mercancía Impuesto sobre la renta Anticipo futura compra Impuesto a los Activos Empresariales Anticipo de Impuesto Sobre la Renta Seguros pagados por Anticipado TOTAL ACTIVO CIRCULANTE 1.000,00 14.437,89 5.637,79 149.204,38 53.612,08 14.546,92 78.899,58 17.955,01 838,84 290.959,51 1.438,62 164,62 5.462,77 16.822,57 16.937,54 667.918,12 ACTIVO FIJO Mobiliario Menos Depreciación acumulada 11.190,55 (6.805,33) 4.385,22 Vehículo Menos Depreciación acumulada 97.652,25 (31.123,78) 66.528,47 Equipos de Computación Menos Depreciación acumulada 10.145,85 (2.507,76) 7.638,09 Útiles y Herramientas Menos Depreciación acumulada 215,30 (118,99) 96,31 TOTAL ACTIVO FIJOS CARGOS DIFERIDOS Depósitos en Garantía 78.648,09 400,00 400,00 TOTAL CARGOS DIFERIDOS 746.966,21 TOTAL ACTIVOS PASIVOS Y CAPITAL PASIVO CIRCULANTE Cuentas por Pagar Efectos por Pagar Impuesto por Valor Agregado Inces por pagar Gastos acumulados por pagar 27.752,47 11.958,76 36.299,85 39,70 1.600,00 Anticipo a futura venta Cuentas por pagar accionistas TOTAL PASIVO CAPITAL CONTABLE CAPITAL SOCIAL Suscrito y Pagado SUPERAVIT GANADO Reserva Legal Utilidades no Distribuidas 3.700,00 342.562,08 423.912,86 16.000,00 16.000,00 304.492,00 306.092,00 TOTAL CAPITAL CONTABLE 322.092,00 TOTAL PASIVO Y CAPITAL 746.866,21 ANALISIS DE LA INFORMACION FINANCIERA DE LA COOPERATIVA “LOS PATRIOTAS” INDICES DE LIQUIDEZ: Razón del Circulante (RC=A.C / P.C) Prueba del Acido (Disponible + Exigible / P.C) Prueba del Súper Acido (Disponible / P.C) Capital de Trabajo (A.C – P.C) 2010 1,76 % 0,79 % 0,56 % 323.053,35Bs. INDICES DE ACTIVIDAD: Rotación de Inventario (Costo de Ventas / Inventario) Rotación de Cuentas por cobrar (Ventas / Cuentas por Cobrar) Rotación de Activos Totales (Ventas / Activos Totales) Rotación de Activos Fijos (Ventas / Activo Fijo) 8 veces 75 días 8 veces 75 veces INDICES DE ENDEUDAMIENTO: Razón de Autonomía (Patrimonio / Activo Total *100) 100 % Razón de Endeudamiento (Pasivo Total / Activos Totales *100) 57 % Razón del Circulante: El circulante de la Cooperativa “LOS PATRIOTAS” es de 1,76, el cual es negativo ya que no es suficiente para cubrir la capacidad de endeudamiento que posee a la fecha. Prueba del Acido: En este caso no cuenta con el disponible y exigible suficiente para la cancelación a proveedores por lo tanto es negativo y perjudicial para la Cooperativa. Prueba del Súper Acido: Para la fecha la Cooperativa cuenta con la solvencia suficiente para responder con sus obligaciones a corto plazo. Capital de Trabajo: El Capital de trabajo es de 323.053,35 Bs. y comparado con los gastos operativos que son 474.336,83 podemos decir que es insuficiente ya que no cubre nisiquiera la cantidad que hay en los mismos. Rotación de Inventario: En este caso la es desfavorable, ya que la Cooperativa se dedica a la venta de artículos de línea blanca y se indica una rotación del inventario de 8 veces al año, por tal razón la rotación debería ser mayor. Rotación de Cuentas por Cobrar: Las Cuentas por cobrar de la cooperativa están siendo efectivas a los 75 días después de la venta lo cual es desfavorable para mantener una liquidez apropiada. Rotación de Activos Totales: Los activos en la Cooperativa los Patriotas se han utilizado eficientemente para la generación de buenas ventas por lo que se indica una excelente rotación de 8 veces al año. Rotación de Activos Fijos: La rotación del activo fijo se encuentra un poco elevada sin embargo nos indica que la cooperativa ha venido administrando sus activos fijos en la generación de las ventas. Razón de Autonomía: Esta se presenta muy elevada por lo que indica la participación y el temor y el no otorgamiento de créditos por parte de los proveedores y entidades financieras. Razón de Endeudamiento: Se considera que el endeudamiento que posee es manejable, sin embargo su liquidez solo puede abarcar el endeudamiento a corto plazo. BIBLIOGRAFIA • Guía Practica INDICADORES FINANCIEROS Prof. Leonora Santander • Guía Practica INDICADORES FINANCIEROS Prof. Elena Villalobos