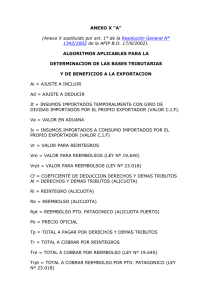

PRECIOS DE EXPORTACION Y CALCULO DEL PRECIO FOB

Anuncio

PRECIOS DE EXPORTACION Y CALCULO DEL PRECIO FOB Estrategias de Precio La definición de precios debe ser consistente con la estrategia de marketing que se va a impulsar, y ésta a su vez, con las características del mercado, con el nicho de mercado y con el consumidor al que se desee llegar. En primer lugar, es importante resaltar las ventajas del producto y la conveniencia de comprarlo a la empresa frente a los competidores, con argumentos diferentes al precio. El precio y los costos adicionales (transporte y seguros) deben ser negociados hasta el final, por ser elementos poco flexibles. Si la mercadería no es un producto final y, por ende, no se llega hasta el consumidor o distribuidor final, los instrumentos de marketing son más limitados y el precio cobra mayor importancia. Algunas preguntas antes de determinar el precio de exportación ¿Cómo construye la empresa el precio de exportación? ¿Qué elementos se incluyen para cotizar al exterior? ¿Qué Incoterm utiliza? ¿Es el mismo precio del mercado local pero en dólares? Algunas preguntas antes de determinar el precio de exportación ¿Considera los costos fijos o solo tiene en cuenta el costo marginal? ¿Se utiliza la misma lista de precios en todos los mercados? ¿La utilidad contemplada es la misma del mercado local? Algunas preguntas antes de determinar el precio de exportación ¿Traslada los incrementos registrados en los costos del país a su lista de precios de exportación? ¿Con qué frecuencia? ¿Contempla los reintegros? ¿Utiliza regímenes promocionales (ej.: admisión temporaria)? Algunas preguntas antes de determinar el precio de exportación ¿Tiene en cuenta la situación competitiva del mercado de destino o cotiza en base a su propia realidad? ¿Cómo consigue información de precios y márgenes del mercado de destino? ¿La lista es neta o tiene margen para hacer descuentos? ¿La política es la misma para todos los mercados? Algunas preguntas antes de determinar el precio de exportación ¿Su lista de precios contempla un pedido mínimo? ¿O es el mismo para cualquier cantidad? ¿En ciertos casos, le vende al usuario final para eliminar márgenes de los distribuidores? Algunas preguntas antes de determinar el precio de exportación ¿Puede incorporar a los proveedores locales al negocio de exportación? ¿Puede importar directamente los insumos para abaratar costos? ¿Con qué estrategia de precios quiere posicionar su producto? ¿Diferenciación? Algunas preguntas antes de determinar el precio de exportación ¿Qué hace para mejorar los costos de exportación y ser más competitivo? ¿Si los precios no dan, cómo mantengo a mis clientes del exterior? Estrategias de Precio Para definir la estrategia de precios se requiere de la siguiente información sobre el mercado: • Ingreso per cápita. • Características del segmento de interés (tamaño, gustos y preferencias del consumidor, precios de venta de productos sustitutos y competidores, calidad de productos competidores, participación del mercado). • Información de costos y gastos relacionados con la exportación. Según el nivel de competencia, la innovación del producto y las características del mercado, la empresa podrá elegir una política de precios entre varias categorías: Estrategias de Precio Estrategias de precios de penetración Se utiliza para estimular el crecimiento del volumen de ventas y la participación relativa del mercado. Puede ser más beneficioso construir o alcanzar una determinada participación en el mercado que pueda servir como fortaleza frente a la futura competencia. Estrategias de precios altos Generalmente se usa en mercados donde el segmento de ingresos medios es muy pequeño y por ende poco rentable y el segmento de ingresos bajos no tiene acceso a tales mercados. Queda como opción el segmento de ingresos altos, el cual es menos sensible al precio. Si existe una oferta limitada, esta estrategia fácilmente maximiza beneficios.. Se aplica algunas veces cuando el producto beneficios es innovador o si la empresa es el único proveedor del mercado. Entre más desarrollado sea el mercado y el producto, mayores posibilidades de encontrar segmentos con necesidades específicas y dispuestos a pagar precios superiores por ciertos servicios o características especiales (diferenciación). ¿Cómo determinar si el precio será competitivo? Para determinar si el precio de cierto producto es o no competitivo, es necesario investigar los precios de venta y la calidad de los productos competidores y sustitutos, así como las condiciones de entrega de otros exportadores. Esta información sobre la competencia no es fácil de encontrar porque generalmente las empresas la manejan en forma confidencial. A veces es necesario trabajar con estimaciones a partir del precio de venta al público (cuando sea posible) y los márgenes estimados de venta de los intermediarios. Sin embargo, la competitividad es un elemento que varía según las condiciones de mercado y, particularmente, el precio se ve muy afectado en el corto plazo por motivos de tipo de cambio, costos de transporte y seguros. ¿Cómo determinar si el precio será competitivo? Estos elementos se deben monitorear permanentemente para conocer si el producto está perdiendo o ganando frente a los de la competencia. Como se observa, el análisis de la competitividad de un precio es un proceso dinámico. Si bien una empresa puede definir una estrategia de penetración fundamentada en precios bajos, la competitividad no se puede establecer o fundamentar únicamente en precios bajos a largo plazo. plazo. Las ventajas establecidas con base al precio no resultan sostenibles en el largo plazo debido a que otras empresas podrían innovar el producto o mejorar la tecnología para fabricarlo y reducir los costos. Según la competencia en el mercado, el tipo de producto, los segmentos de mercado y el nivel de integración vertical en la cadena de comercialización que alcance la empresa, se pueden implementar estrategias más elaboradas para lograr una mayor competitividad. ¿Cómo se debe pensar el Precio de Exportación? En el análisis del Precio de exportación se debe considerar diversas situaciones que ayudan al exportador a lograr mayor competitividad. • La capitalización de la capacidad ociosa de la planta, que permite cotizar a costos variables remitiendo los costos fijos al mercado doméstico. • Informarse sobre los trámites y plazos para hacer efectivo los recuperos impositivos o la compensación, transferencia, etc. de los créditos fiscales a favor del exportador (Impuesto al Valor Agregado, I. Internos). • Tener conocimiento adecuado sobre las normas y criterio aduaneros en materia de precios (definición del valor imponible, artículo 735 y siguientes del Código Aduanero), a fin de un correcto cálculo de todos los conceptos que integran el precio, especialmente del draw--back y de los reintegros y reembolsos draw adicionales.. adicionales ¿Cómo se debe pensar el Precio de Exportación? • Al calcular el precio se debe analizar, por ejemplo, si es más beneficioso utilizar el régimen de admisión temporaria o el de drawdraw-back. back. Tener buena y actualizada información sobre los beneficios tributarios, trámites, condiciones y plazos para su percepción. • Es atinado establecer un precio de exportación de acuerdo con un pedido “óptimo", “óptimo", es decir, una cantidad de venta donde todos los factores del costo se correspondan con los porcentuales y valores calculados en el precio de venta. Las ventas que superen el "óptimo" se beneficiarán con descuentos por cantidad. Quienes soliciten cantidades menores al "óptimo", deberán afrontar un incremento sobre el precio ofertado. ¿Cómo se debe pensar el Precio de Exportación? • Los proveedores locales deben ser incorporados al negocio de exportación, solicitándoles "precios de exportación" sobre los materiales e insumos adquiridos y destinados a ser industrializados y exportados. • Someter el Precio a periódicas revisiones. • Mantener una estricta vigilancia sobre el mercado al que vendemos (precios y políticas de promoción y venta de los competidores.). Para tener en cuenta Si bien el precio de venta del producto en el mercado internacional tiene una base contable cierta, no es la única que lo sostiene, sino que actúa de forma integrada con otros factores externos a la empresa, como por ejemplo: necesidad del cliente, frecuencia de las compras, plazos y lugar de entrega, moneda de negociación, competencia local e internacional del producto, los acuerdos comerciales existentes entre los países que negocian o los incentivos que puedan existir para las exportaciones en el país de origen, entre otros. Para tener en cuenta Los elementos básicos tradicionales que determinan un precio se resumen en costos, demanda del mercado y nivel de competencia, dado que dichos elementos pueden variar de un mercado a otro, (del local al internacional) en ocasiones el precio de exportación no es el mismo que el precio ofrecido en el mercado interno. El precio de exportación debe relacionarse con el valor del producto, además del INCOTERM que haya quedado convenido en el contrato de compraventa internacional entre el comprador y el vendedor, o si este no fue debidamente acordado, indicarlo claramente en la cotización. Para tener en cuenta Es necesario destacar que, comparado con la venta nacional, los costos adicionales relativos a la venta internacional incluyen entre otros: • • • • • • • • • Estudios de mercado, específicos del país país--objetivo. Viajes de negocios. Correo internacional, teléfono / fax. Comisiones del representante en el extranjero (si corresponden). Procesos previos a la exportación según requisitos, de acuerdo al producto Nivel de retenciones o beneficios. Despachantes de aduana. Adaptación / modificación del producto; embalaje especial. Gastos bancarios y otros. Para tener en cuenta Es muy difícil encontrar un mercado en donde se puede establecer un precio de venta sin tener en cuenta los precios de la competencia. Cuando muchos competidores venden un producto similar en el mismo mercado, y no existe una diferenciación sustancial a través de la imagen de marca, el margen de acción es más bien reducido y el nuevo exportador se limita, por lo general, a seguir los precios ya existentes en el mercado o, inclusive, a presentar niveles de precios un poco más bajos, obviamente esto dependerá del tipo de estrategia que el nuevo exportador desee seguir. Construcción del Precio de Exportación Construcción del Precio de Exportación Costo de la mercadería en depósito del fabricante + Gastos de administración, venta y financieros de la exportación + Envases, etiquetado y embalajes para exportación + Transporte y seguro hasta el puerto o aeropuerto local + Gastos bancarios, comisiones, etc. + Gastos de embarque y del despachante de aduana + Derechos y tasas de exportación + Costo de los documentos y de los trámites de la exportación + Utilidad - Devoluciones impositivas (Draw Back, reintegros, etc.) PRECIO FOB Construcción del Precio de Exportación PRECIO FOB + Seguro de transporte internacional sobre la mercadería + Flete internacional marítimo PRECIO CIF + Gastos de puerto y despacho aduanero + Tributos y tasas de importación COSTO DE LA MERCADERIA NACIONALIZADA + Transporte y seguro hasta el depósito del comprador PRECIO DDP Construcción del Precio de Exportación PRECIO DDP + Gastos bancarios, comisiones, etc. + Margen de utilidad e impuestos del importador + Gastos administrativos, de venta, financieros, etc. PRECIO DE VENTA MAYORISTA + Precio de compra + Gastos de administración, venta y financieros + Margen de utilidad e impuestos PRECIO DE VENTA MINORISTA + Precio de compra + Gastos de administración, venta y financieros + Margen de utilidad e impuestos PRECIO AL CONSUMIDOR FINAL Fórmula para el Precio FOB Fórmula para el Precio FOB PRECIO FOB = CT / (1 + R - GE - U) CT: Total de desembolsos. Corresponde al costo de producción, gastos de exportación, de administración, de comercialización o de venta y financieros. En el CT se incluyen todos aquellos gastos que se presentan en unidades monetarias. Los conceptos incluidos en CT no se calculan en porcentaje del precio FOB. R: Beneficios a la exportación (ej.: Reintegros) cuya base de cálculo es el precio FOB (en porcentaje). GE.: Gastos de exportación cuya base de cálculo es el precio FOB (en porcentaje). U: Utilidad sobre base FOB (como porcentaje del FOB). Fórmula para el Precio FOB (a) FOB = CT A lo expresado en (a) le agregamos la Utilidad como un porcentaje del FOB: (b) FOB = CT + (U.FOB) De estar la mercadería a cotizar beneficiada con Reintegros o Reembolsos adicionales, que se calculan como un porcentaje del precio FOB, se utiliza para disminuir el precio de venta final. (c) FOB + (R.FOB) = CT + (U.FOB) Fórmula para el Precio FOB Se procede a incorporar los gastos de exportación cuya base de calculo es el FOB, (los gastos en unidades monetarias están incluidos en el CT). Por ejemplo, si el Despachante de Aduana percibe por su gestión honorarios sobre la base de un porcentaje en función del precio FOB, se incluyen en este punto. Si el Despachante de Aduana establece sus honorarios sobre la base de una suma fija, el mismo se incorpora al CT. (d) FOB + (R.FOB) = CT + (U.FOB) + (GE. (GE.FOB) FOB) Fórmula para el Precio FOB En la ecuación establecida en (d) procedamos a realizar los pasajes de términos correspondientes a fin de despejar FOB (e) FOB = CT + (U.FOB) + (GE.FOB) - (R.FOB) En el segundo miembro de la ecuación extraemos FOB como factor común, con signo negativo. (f) FOB = CT - FOB (R - GE - U) Pasamos el concepto negativo al otro miembro de la ecuación con signo positivo. (g) FOB + FOB (R - GE - U) = CT Fórmula para el Precio FOB Nuevamente extraemos a FOB como factor común (h) FOB (1 + R - GE - U) = CT Por último, procedemos a despejar FOB (i) FOB = CT / (1 + R - GE - U) Se ha obtenido la fórmula del el precio en condiciones FOB de acuerdo con todos los conceptos de costos que registra el exportador. En el numerador se incluyen las partidas de gastos o costos en Unidades Monetarias; en el denominador los gastos o costos que se expresan en porcentaje. Para efectuar los cálculos aritméticos correspondientes, se deben incluir en la formula los porcentuales, al tanto por uno. TRIBUTOS TRIBUTOS Sistema tributario interno: • • • • IVA Impuesto a las Ganancias. Impuestos Internos. Ingresos Brutos. Tributos aduaneros: • • • • • • Derechos de Exportación. Tasa de Estadística. Tasa de Almacenaje y de Servicios Extraordinarios. Tasa de Comprobación de Destino. Arancel SIM. Regímenes de Defensa Comercial • Derechos Antidumping • Derechos Compensatorios • Derechos por Salvaguardia EXPORTACION: Esquema Tributario y Promocional EXPORTACION: Esquema Tributario y Promocional A) Tributos Aduaneros Derechos de Exportación B) Promoción de Exportaciones Reintegros Reembolsos Draw--Back Draw IVA (exención, devolución) Impuestos Internos (exención) Ingresos Brutos (exención) Exportación: otros tributos Tasa de Estadística: Estadística: actualmente, se cobra sólo para las importaciones. Tasa de Servicios Extraordinarios: Extraordinarios: se aplica a las operaciones y demás actos de control aduanero realizados fuera del horario hábil. Tasa de almacenaje: almacenaje: cuando el servicio aduanero se constituye en depositario de la mercadería. Arancel SIM: SIM: USD 10 por operación documentada ante el SIM. IMPORTACION IMPORTACION Al ingresar mercaderías de forma definitiva en el territorio nacional se deberán abonar derechos de importación (ad(ad-valorem y/o específicos). La base Imponible para la aplicación de impuestos de Importación es CIF (Costo - Seguro - Flete). Sobre esta base se aplican los derechos de Importación (dependiendo de la Posición Arancelaria), y otros impuestos, derechos y multas que provengan de la DGA. También se abona un concepto de tasa estadística. IMPORTACION Este Valor (CIF + Impuestos de Importación), se lo considera la base imponible para la aplicación de Impuestos Interiores, a saber: • IVA • IVA Adicional • Impuesto a las Ganancias • Y otros (Ingresos Brutos, Impuestos Internos, etc.) que pudieran gravar la posición arancelaria o la actividad. IMPORTACION: Esquema Tributario y Promocional IMPORTACION: Esquema Tributario y Promocional A) Tributos Aduaneros Derechos de Importación Tasa de Estadística Tasa por Comprobación de Destino Regímenes de Defensa Comercial • Derechos Antidumping • Derechos Compensatorios • Derechos por Salvaguardia B) Tributos Nacionales IVA Adicional (anticipo) al IVA Impuestos Internos Impuesto a las Ganancias Ingresos Brutos TOTAL DE DESEMBOLSOS (COSTO DE IMPORTACION) DE UNA IMPORTACION DEFINITIVA DE EXTRAZONA a) Precio de factura (FOB): $ 15.000 b) Flete internacional: $ 2000 c) Seguro internacional: $600 d) Derecho de Importación: 15% e) Tasa de estadística: 0,5% f) IVA: 21% g) IVA adicional: 10,5% h) Impuestos Internos: 5% i) Impuesto a las Ganancias: 3% Costo de Importación Precio CIF Tributos Aduaneros Derechos de Importación Derecho Ad Valorem Tasas Tasa de Estadística (0,5%) Subtotal Tributos Aduaneros Subtotal CIF + Trib. Aduaneros Impuestos Nacionales y Otros IVA (21%) Adicional al IVA (10,5%) Impuestos Internos (5%) Impuesto a las Ganancias (3%) Ingresos Brutos (1%) Total Desembolsos en sede aduanera 17.600 2.640 88 2.728 20.328 4.268 2.134 1.391 610 203 28.934