HR AA

Anuncio

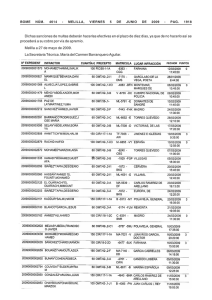

Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Calificación VINTE 14 Perspectiva HR AA Positiva Contactos Mariela Moreno Asociada [email protected] Humberto Patiño Analista [email protected] José Luis Cano Director Corporativos / ABS [email protected] HR Ratings revisó al alza la calificación a HR AA de HR AA- para la emisión con clave de pizarra VINTE 14 y modificó la Perspectiva a Positiva de Estable. La revisión al alza y la Perspectiva en la calificación de la Emisión con clave de pizarra VINTE 14 (la Emisión) se debe a la alza de la calificación de VINTE Viviendas Integrales, S.A.P.I. de C.V. (VINTE y/o la Empresa) la cual se revisó a la alza a HR A de HR A-, modificándose la Perspectiva a Positiva de Estable el 19 de octubre de 2015, y en la garantía Parcial otorgada por el Banco Interamericano de Desarrollo (BID, el cual cuenta con una calificación emitida por otra calificadora equivalente a HR AAA). La revisión a la alza y la perspectiva de la Empresa se deben al buen desempeño observado en los resultados durante los últimos 12 meses (UDM) al 2T15, reflejando una generación de Flujo Libre de Efectivo (FLE) muy por arriba del mismo periodo del año anterior y en relación a los escenarios proyectados por HR Ratings en la revisión anterior. Esto como resultado de un crecimiento sostenido en ingresos, mejora en Margen EBITDA de 19.2% UDM al 2T15 vs. 17.2% al 2T14 por reducción en costos resultante de eficiencias operativas, y un ciclo de capital de trabajo mejor al esperado. Conforme a ello se observan menores requerimientos de endeudamiento, mostrando una mejora en años de pago a FLE y en el índice de cobertura de Deuda (DSCR), alcanzando 1.2x UDM al 2T15 (vs. 0.3x al 2T14). Adicionalmente la Empresa ha continuado con su estrategia de crecimiento y expansión en Reserva Territorial en plazas ya consolidadas y la entrada gradual a nuevas plazas. Por otro lado, la Empresa cuenta con 66.4% de sus líneas de crédito bancarias y bursátiles disponibles para ser usadas en un escenario de estrés. También se consideran los nuevos proyectos los cuales se encuentran en etapa inicial, esperando que se consoliden en los periodos por venir, HR Ratings evaluará el desempeño de los mismos. Actualmente la Empresa cuenta con una Emisión vigente al amparo del Programa de Certificados Bursátiles (el Programa) por un monto de hasta P$1,000.0m o su equivalente en Unidades de Inversión (UDI´s), el cual fue autorizado por la Comisión Nacional Bancaria y de Valores (CNBV) el 18 de marzo de 2011. La Emisión con clave de pizarra VINTE 14 se realizó por un monto de P$200.0m, con fecha de vencimiento en 2019. En la siguiente tabla se muestran las principales características de la emisión vigente: Definición La calificación asignada de largo plazo que determina HR Ratings para la emisión con clave de pizarra VINTE 14 es de HR AA. Esta calificación, en escala local, significa que la emisión con esta calificación se considera con alta calidad crediticia, y ofrece gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. Hoja 1 de 14 Twitter: @HRRATINGS Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Principales Factores Considerados VINTE Viviendas Integrales, S.A.P.I. de C.V. (VINTE y/o la Empresa) es una empresa controladora cuyas subsidiarias se dedican al desarrollo, promoción, diseño, construcción y comercialización de vivienda de interés social, interés popular medio y medio alto con presencia en el Estado de México, Querétaro, Hidalgo y Quintana Roo. En 14 años de operación, VINTE ha construido más de 22,000 viviendas. De acuerdo con la metodología de HR Ratings, se realizaron proyecciones financieras de la Empresa en donde se evaluaron las métricas financieras y de efectivo disponible, bajo un escenario base y uno de estrés. Las proyecciones realizadas abarcan desde el 4T15 al 4T17. A continuación se presentan los resultados obtenidos para cada uno de los escenarios mencionados. Algunos de los aspectos más importantes sobre los que se basa la calificación son: Resultados por arriba de nuestras proyecciones: VINTE ha mostrado resultados por arriba de las proyecciones de HR Ratings, sobre todo en el FLE y DSCR, alcanzando niveles de P$560.6m y 1.2x (vs. P$152.6m y 0.3x en el escenario base), principalmente por mayores ingresos y márgenes así como un mejor comportamiento en el capital de trabajo al esperado. Disminución de la deuda y años de pago: La Empresa mostró una reducción en su deuda neta de 25.1%, alcanzando niveles de P$491.7m (vs. P$656.9m al 2T14). Lo anterior como resultado de una mayor generación de flujo con lo cual se requirió menor endeudamiento en este periodo. Es importante mencionar que esta disminución se refleja en una mejora en los años de pago en relación al EBITDA alcanzando 1.0 años (vs.1.9 años al 2T14). Se estima que se continúe con niveles similares para los próximos años. Incremento en el DSCR: En los UDM se refleja un aumento en el DSCR, alcanzando niveles de 1.2x (vs. 0.3x al 2T14). Esto debido al incremento en el FLE el cual alcanza P$391.8m (vs. P$85.6m al 2T14) derivado del aumento del EBITDA aunado a un mejor comportamiento en las cuentas por cobrar relacionadas principalmente a FOVISSSTE, quien representa 34.9% del total de las ventas. Crecimiento sostenido en los ingresos y márgenes operativos: VINTE ha mantenido un crecimiento promedio anual de 20.1% durante los últimos 3 años, con Hoja 2 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 un total de 4,181 viviendas vendidas en los UDM al 2T15 (vs. 3,165 viviendas en 2013). Asimismo se refleja una mejora en margen EBITDA de 19.2% (vs. 17.2% al 2T14) por eficiencias operativas en costos, principalmente en el de habilitamiento de la vivienda. Reserva Territorial en línea con plan de crecimiento: Se ha adquirido en los UDM reserva territorial equivalente a 4.6 años de construcción en plazas ya consolidadas. Sin embargo también se han adquirido reservas en nuevas plazas (Monterrey y Puebla) en donde la demanda efectiva de vivienda es alta. Diversidad en fuentes de financiamiento: Se han incrementado sus fuentes de financiamiento mediante líneas de crédito bancarias y bursátiles (66.4% del total disponibles, sin considerar la línea de factoraje). Diversificación de productos y baja dependencia de subsidios: Se mantiene una adecuada diversificación en las opciones de viviendas en las diferentes plazas donde se ubican sus desarrollos, aunado a la nula dependencia de subsidios, contando únicamente con el 5.0% del total de sus ingresos. Se consideran también los nuevos proyectos los cuales se encuentran en etapa inicial, esperando que se consoliden en los periodos por venir. Dentro de los eventos relevantes de la Empresa durante los Últimos Doce Meses (UDM) al 2T15, destaca la amortización de la Emisión con clave de pizarra VINTE 12 el pasado 10 de julio de 2014. La Emisión se realizó por un monto de P$200.0m al amparo del Programa de CEBURS autorizado por la Comisión Nacional Bancaria y de Valores (CNBV) el 18 de marzo de 2011 por un monto de hasta P$1,000.0m con una vigencia de cinco años. Es importante mencionar que la Emisión contaba con una garantía parcial de tipo irrevocable e incondicional por hasta P$100.0m o 50.0% del saldo insoluto de la Emisión otorgada por parte el Banco Interamericano de Desarrollo (BID). Otro evento relevante a considerar son los nuevos modelos de construcción que la Empresa ha empezado a implementar. Esto mediante alianzas con terceros para generar eficiencias sin disminuir la rentabilidad del negocio. Por ello, se realizó una alianza para uno de los proyectos en Playa del Carmen el cual cuenta con una inversión conjunta de alrededor de P$120.0m para el desarrollo de 3,600 viviendas las cuales se estiman sean terminadas a principios de 2016. Esta alianza disminuye el riesgo para la Empresa y elimina la posible deuda adquirida, pues es reconocida por proyecto y sin aval. Dicho proyecto se refleja en el balance como una inversión de un negocio conjunto. En continuación al evento relevante sobre los nuevos modelos de construcción implementados por la Empresa, se ha analizado también la opción de únicamente realizar la construcción de las viviendas, y dejar que la urbanización de la tierra sea realizada por un tercero. Hoy en día la Empresa cuenta con un proyecto en proceso bajo este modelo que se encuentra en la ciudad de Monterrey y en el cual estiman desarrollar un total de 1,461 viviendas. Con este modelo se disminuyen los días de inventario de las reservas territoriales asimismo incrementa la rotación en el capital de trabajo y se reduce la deuda y las actividades y riesgos de autorizaciones. Dentro del modelo de construcción tradicional, la Empresa ha incrementado su participación en Tula y Cancún, incrementado su participación en el número de viviendas vendidas, alcanzando en los UDM al 2T15, 8.6% y 3.5% (vs. 5.3% y 0.1% al 2T14) y se espera que dichas plazas se consoliden en los próximos años. Con lo anterior se refleja que la Empresa ha estado equilibrando su crecimiento y ha enfocado sus esfuerzos para seguir creciendo de manera ordenada y conservadora tomando decisiones que proporcionen una mayor productividad y que generen eficiencias operativas. Hoja 3 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 La cartera de la Empresa por tipo de financiamiento muestra que el FOVISSSTE representa el 34.9% (vs. 39.7% al 2T14). Asimismo mantiene una porción importante el financiamiento por INFONAVIT con el 21.5% (vs. 29.8% al 2T14). La disminución del porcentaje que representan el FOVISSSTE y el INFONAVIT en la cartera se debe a una mayor diversificación en los tipos de financiamientos en donde los bancos han incrementado su proporción alcanzando niveles de 17.0% al 2T15 (vs. 12.8% al 2T14). Esto consideramos es un reflejo de la tendencia de la industria y muestra la capacidad que la administración de VINTE ha tenido para adaptarse a los programas y tendencias de crecimiento planteadas por el Gobierno Federal y por las instituciones financieras del país. Al cierre del 2T15, VINTE mostró un incremento en los ingresos de 21.8%, alcanzando niveles de P$2,497.5m al 2T15 (vs. P$2,051.2m al 2T14). Esto debido al mayor número de viviendas vendidas con un total de 4,181 viviendas en los UDM al 2T15 (vs. 3,439 viviendas en los UDM al 2T14). Este incremento se refleja en la mayoría de las plazas, sin embargo, las plazas que son relativamente nuevas (Querétaro, Tula y Cancún) son las que reflejan los incrementos más grandes debido a que se están empezando a consolidar con un mayor número de viviendas vendidas. Asimismo se observa un crecimiento importante en las plazas de Cancún, Tula e Hidalgo, las cuales iniciaron operaciones a finales de 2013 y en el 2T14, respectivamente. Otro factor a considerar dentro del crecimiento de los ingresos es el incremento en el precio de venta promedio, alcanzando un total de P$595,117 (vs. P$591,182 al 2T14). Esto derivado del incremento en el precio de venta de algunos de los prototipos de vivienda con alta demanda. Es importante mencionar que la Empresa tiene una característica diferenciadora en relación con sus competidores ya que la porción de su cartera enfocada al subsidio federal mantiene únicamente un 5.0% del total de sus ingresos relacionados con subsidios. Lo anterior se refleja en un menor riesgo de que no se concreten las ventas, ya que los clientes que buscan el subsidio son sensibles a los cambios económicos o situaciones externas. La Empresa refleja una mejora en el EBITDA alcanzando niveles de P$479.0m al 2T15 (vs. P$352.4m al 2T14). Esto se debió principalmente a una reducción en los costos como resultado de una mejora en los procesos de compra de insumos, así como convenios corporativos para la adquisición de insumos a mejores precios. Lo anterior aunado a la reducción en el costo de habilitamiento de las viviendas. Lo anterior se deriva en un margen EBITDA de 19.2% (vs. 17.2% al 2T14). En relación con el capital de trabajo, la Empresa ha reflejado una mejora importante alcanzando niveles de -P$43.3m en los UDM al 2T15 (vs. -P$313.3m al 2T14). Esto derivado principalmente de un mejor desempeño en cuentas por cobrar como resultado de menores términos de pago por parte del FOVISSSTE quien ha disminuido el plazo para liquidar sus obligaciones. Asimismo se refleja en el rubro de otros pasivos un incremento relacionado con el anticipo a clientes debido de la operación que la Empresa mantiene con Capralir, la cual incorpora ciertos anticipos por venta de viviendas en donde se paga por anticipado la mayor parte del costo de la vivienda, mejorando el rubro de otros pasivos. Es importante mencionar que dentro del cálculo del FLE se elimina el efecto que resulta de dichos anticipos así como los anticipos relacionados con los proveedores de terrenos, los cuales se consideran como inversiones, no como capital de trabajo. Debido a todo lo anterior se refleja una generación de FLE en los UDM al 2T15 de P$391.8m (vs. P$85.6m al 2T14). Hoja 4 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Por otro lado, se muestra una deuda total de P$720.6m (vs. P$867.2m al 2T14) disminuyendo -16.9% como resultado de una mayor generación de Flujo de Efectivo, con lo cual la Empresa requirió menores niveles de endeudamiento. Si incorporamos el efectivo e inversiones temporales, la deuda neta de la Empresa se refleja en niveles de P$491.7m (vs. P$656.9m al 2T14). La estructura de la deuda ha mostrado un mejor comportamiento, reflejando 92.4% (vs. 57.3% al 2T14) de la deuda en el Largo Plazo y el 7.6% (vs. 42.7% al 2T14) restante manteniéndose en el corto plazo. Si relacionamos la deuda neta con el FLE, la razón de años de pago muestra niveles muy inferiores de 1.3 años (vs. 7.7 años al 2T14). Esto se debe en gran parte a la importante generación de efectivo que se ha venido observando lo cual ha permitido una reducción importante de sus deuda neta de 25.1% al 2T15 alcanzando P$491.7m (vs. P$656.9m al 2T14), sumado al mejor comportamiento del FLE y al sano perfil de vencimientos de la Empresa. En relación con la cobertura del servicio de la deuda (DSCR, por sus siglas en inglés), la Empresa ha reflejado una mejora relevante en sus niveles de DSCR de 1.2x al 2T15 (vs. 0.3x al 2T14). Si se incorpora la caja inicial, el DSCR con caja muestra niveles de 1.7x (vs. 1.1x al 2T14). Hoja 5 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Anexos - Escenario Base Hoja 6 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Hoja 7 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Hoja 8 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Anexos - Escenario Estrés Hoja 9 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Hoja 10 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Hoja 11 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Glosario Deuda Neta a FLE: Deuda Neta / FLE12 meses. Deuda Neta a EBITDA: Deuda Neta / EBITDA 12 meses. DSCR o Razón de Cobertura de Servicio de la Deuda: Flujo de Efectivo 12m / Servicio de la Deuda 12m (Intereses + Amortizaciones de Capital). Flujo Libre de Efectivo (FLE): Flujo Neto de Actividades de Operación – Depreciación + Dividendos Cobrados + Diferencia en Cambios + Ajustes por anticipos de clientes, anticipos y proveedores de terreno. UDM: Últimos Doce Meses EBITDA: Ingresos 12m – costos y gastos generales 12m (sin incluir depreciación y amortización) Margen EBITDA: EBITDA / Ingresos 12m Intereses Capitalizados: Son intereses que no son devengados en el momento y son llevados al costo del inventario. Hoja 12 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 HR Ratings Alta Dirección Presidencia del Consejo de Administración y Dirección General Presidente del Consejo de Administración Vicepresidente del Consejo de Administración Alberto I. Ramos Aníbal Habeica +52 55 1500 3130 [email protected] +52 55 1500 3130 [email protected] Director General Fernando Montes de Oca +52 55 1500 3130 [email protected] Análisis Dirección General de Análisis Felix Boni Dirección General de Operaciones +52 55 1500 3133 [email protected] Finanzas Públicas / Infraestructura Pedro Latapí +52 55 1253 6532 [email protected] Instituciones Financieras / ABS Ricardo Gallegos +52 55 1500 3139 [email protected] Roberto Ballinez +52 55 1500 3143 [email protected] Fernando Sandoval +52 55 1253 6546 [email protected] Deuda Corporativa / ABS Luis Quintero José Luis Cano +52 55 1500 3146 [email protected] +52 55 1500 0763 [email protected] Regulación Dirección General de Riesgo Rogelio Argüelles Dirección General de Cumplimiento +52 181 8187 9309 [email protected] Claudia Ramírez Rafael Colado +52 55 1500 0761 [email protected] +52 55 1500 3817 [email protected] Negocios Dirección de Desarrollo de Negocios Francisco Valle +52 55 1500 3134 [email protected] Hoja 13 de 14 Certificados Bursátiles HR AA VINTE 14 Corporativos 19 de octubre de 2015 Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, CP 01210, México, D.F. Tel 52 (55) 1500 3130. La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Evaluación de Riesgo Crediticio de Deuda Corporativa, Mayo 2014. Metodología de Calificación para Bursatilización de Flujos Futuros, Agosto de 2008. Para mayor información con respecto a esta(s) metodología(s), favor de consultar www.hrratings.com/es/metodologia.aspx Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores. Calificación anterior Emisión VINTE 14: HR AA- / Perspectiva Estable Fecha de última acción de calificación Emisión VINTE 14: 6 de mayo de 2015 Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación. 1T10 al 2T15 Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas Información financiera anual dictaminada por Deloitte e información financiera trimestral interna Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso). HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso) El BID tiene las calificaciones de “Aaa” y “AAA” en escala global otorgadas por Moody’s Investors Service, Inc. y Standard & Poor’s, respectivamente. N/A HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA). La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda). Hoja 14 de 14