Liquidación de Exportación Se exportan a consumo 500

Anuncio

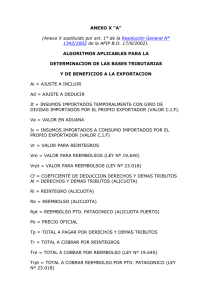

Liquidación de Exportación Se exportan a consumo 500 sacos de lana tejidos a un valor CIF de U$S 100 c/u. El flete total es de U$S 800 y el seguro total es del 1% del CFR. La mercadería incluye en su costo botones importados temporalmente a un valor FOB de U$S 600, el flete internacional de esa importación temporal es de U$S 150 y el seguro es del 1% de CFR. La mercadería incluye en su costo etiquetas de cuero importadas a consumo por por un valor FOB de U$S 900, el flete internacional es de U$S 100 y el seguro internacional es el 1% de CFR Los derechos de exportación de esa mercadería son del 5% y se encuentran incluidos en el valor FOB. La mercadería tiene ajustes a incluir por U$S 500 y ajustes a deducir por U$S 900. Se han pagado comisiones por U$S 600 Los reintegros son del 4%. Solución El valor CIF de los sacos es 500 x 100 = 50.000 Como las exportaciones se declaran en FOB, el primer paso es expresarlo en esa condición. CIF…………………………….50.000 Debemos calcular el valor CFR, para lo cual debemos restar el seguro, pero el seguro es el 1% de CFR, por lo tanto para poder calcular el valor CFR, dividimos el valor CIF por 1.01. CFR (CIF / 1.01)……………49.504,95 - Flete internacional……………(800) FOB………………………….48.704,95 Una vez calculado el valor FOB, tenemos que calcular el valor en aduana de la mercadería. VA = (FOB +AI – AD – IT) x coeficiente Para poder aplicar esa fórmula debemos calcular antes el valor de los Insumos importados temporalmente y el coeficiente. Insumos importados temporalmente Las importaciones se declaran en valor CIF, por lo tanto como el valor de los botones esta expresado en la condición de venta FOB, debemos expresarlo en CIF. FOB………………………………………..600 + Flete internacional……………………..150 CFR………………………………………..750 + Seguro internacional (1% de CFR)……75 CIF………………………………………….825 Coeficiente: Recuerden que solo se multiplica por el coeficiente si los derechos de exportación se encuentran incluidos en el valor FOB, con el objetivo de no considerarlos para la liquidación de los mismos derechos. Coeficiente = 100/(100+ DE) Coeficiente = 100/(100+5) Coeficiente = 0.95238 (se toman en este cálculo 5 decimales) Ahora si, podemos calcular el valor en aduana: VA = (FOB +AI – AD – IT) x coeficiente VA = (48704.95 + 500 – 900 – 825) x 0.95238 VA = 45218.95 Una vez obtenido el valor en aduana, sobre el mismo se aplica la alícuota de derechos de exportación. DE= 45218.95 x 5% DE = 2260.95 El segundo paso es calcular los reintegros. La base de reintegros es: BR = FOB +Aji-Ajd– IT –IC –Comisiones Calculamos primero el valor de las importaciones a consumo, que deben expresarse en CIF FOB = 900 + Flete internacional = 100 CFR = 1000 + Seguro (1% de CFR) = 1010 BR = 48704.95+500-900 -825 – 1010 – 600 BR = 45869.95 Luego se compara la BR con el VA y los reintegros se calculan sobre el menor de ambos, en este caso VA = 45218.95 Reintegros = 45218.95 x 4% = 1808.76