Contabilidad - Instituto San Luis Gonzaga

Anuncio

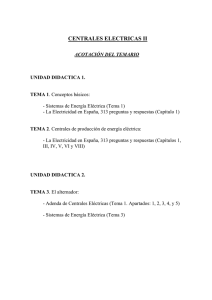

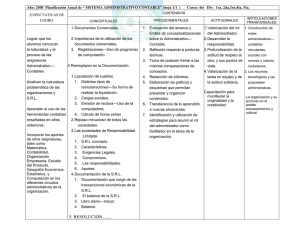

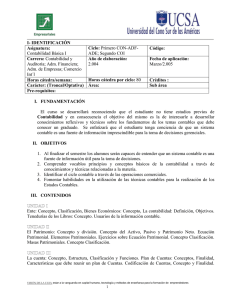

INSTITUTO SUPERIOR SAN LUIS GONZAGA (DIPREGEP 5660) Tecnicatura Superior en Administración General Resolución Nº 261/03 Espacio Curricular: Contabilidad I Curso: Primer Año Ciclo Lectivo: 2013 Modalidad de la Cursada: Anual Cantidad de Horas Semanales: Profesora: Tres Horas C.P. Mariángeles Lanzelotti CONTENIDOS: UNIDAD DIDACTICA Nº 1: CONCEPTOS BASICOS INTRODUCTORIOS Los entes y su actividad económica. El Patrimonio y sus componentes. La ecuación básica: estática y dinámica. Relación con la partida doble. Componentes: Activo, Pasivo, Capital, Ingresos Y Egresos. Variaciones patrimoniales permutativas y modificativas. Contabilidad. Concepto. Antecedentes y evolución. Principios de Contabilidad generalmente aceptados. Objetivos de la Contabilidad. Normas contables. Cualidades o requisitos de la información contable. UNIDAD DIDACTICA Nº 2: LAS CUENTAS Concepto. Clasificación. Mecánica para el uso de las cuentas. Plan de cuentas. Manual de cuentas. Registros contables. Clases. Funciones. Requerimientos legales. Secuencia del proceso contable. Formas del procesamiento de datos. Registros complementarios. Medios de registración. UNIDAD DIDACTICA Nº 3: IDENTIFICACION DE OPERACIONES BASICAS. FUENTE DE REGISTRACION DE CADA OPERACIÓN. NOCIONES BASICAS DE VALUCION. Compras, ventas, cobros y pagos. Formas, documentación respaldatoria. Otros hechos básicos relacionados con el giro comercial. UNIDAD DIDACTICA Nº 4: ANALISIS Y REGISTRACION DE OPERACIONES ESPECIFICAS Caja y Bancos. Concepto, información y control de fondos. Cobros y pagasen efectivo, cheques, valores. Arqueos de caja. Fondo Fijo. Conciliación Bancaria. Moneda Extranjera. Derechos contra terceros. Concepto y tipos. Cuentas a cobrar. Depuración de los créditos. Hechos contingentes relacionados. Componentes financieros. Otros créditos. Inversiones Transitorias. Concepto y características. Títulos Públicos. Ob ligaciones Negociables. Colocaciones a plazo fijo. Acciones de otras empresas. Valuación en el momento de incorporación, durante la tenencia y en el momento de la venta. Devengamiento de la renta generada en cada inmovilización. Bienes de Cambio. Concepto y características. Costo de adquisición y producción. Deducciones de carácter comercial (bonificaciones) y financiero (descuentos).El impuesto al valor agregado. Intereses y componentes financieros implícitos y explícitos. Determinación del costo de ventas, procedimiento global y permanente. Bienes de Uso. Concepto y características. Valor de incorporación. Tratamiento de reparaciones, mejoras y gastos de mantenimiento. Desvalorización sistemática de activos (depreciaciones). Venta y reemplazo de bienes de uso. Activos intangibles. Concepto y características. Tipos. Valor de incorporación. Depreciación. BIBLIOGRAFIA Contabilidad Básica. Enrique Fowler Newton. Editorial La Ley. Año 2003 Cuestiones Contables Fundamentales. Enrique Fowler Newton. Editorial Macchi. Año 2002. Contabilidad Presente y futuro. Chaves, Fronti de Garcia, Viegas, Pahlen Acuña. Editorial Macchi. 2001. Fundamentos de la contabilidad. Mario Biondi, Maria C.T. de Zandona. Editorial Macchi. Normas contable vigentes. Apuntes y ejercicios prácticos del docente. EVALUACION: Apropiación de conceptos propios de la asignatura. Creatividad. Coherencia entre esquemas de conocimiento y esquemas de acción. Actuación en clase. Responsabilidad y respeto por la asignatura. Compromiso. Expresión oral y escrita. Orden y prolijidad. ACREDITACION: Asistencia. Se aprobará mediante examen final obligatorio, cuya calificación debe ser igual o superior a 4 ( cuatro) . Para acceder al examen final, previamente debe haber aprobado dos parciales cuya calificación debe ser igual o superior a 4 ( cuatro), si la calificación de dichos parciales es menor a 4 ( cuatro ), el alumno podrá recuperar ambos Parciales ( en las mismas condiciones) para acceder a la instancia final. Si ambos parciales son aprobados con una calificación igual o superior a 7 (siete), el alumno habrá promocionado la materia, sin necesidad de ser evaluado en la instancia de finales.