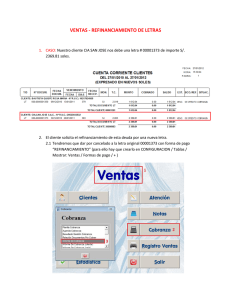

Operaciones de Canje: regulaciones específicas Los denominados

Anuncio

Operaciones de Canje: regulaciones específicas Los denominados proveedores de insumos o de bienes de capital, que reciben granos o legumbres secas como contraprestación por sus ventas de insumos, de bienes de capital o por sus prestaciones de servicios, están configurando lo que se conoce como "operación de canje " Estas operaciones que son atractivas desde algunos aspectos tributarios, también tiene sus obligaciones desde el punto de vista administrativo, que hasta la sanción de la referenciada resolución, no existían, tal el caso de la obligatoriedad de registrar dichas operacionesPor lo tanto, los contratantes, el productor y el que vende el producto o presta el servicio, deberán: a) utilizar libros manuales o computarizados donde registren las operaciones de canje b) si bien no es necesario que los libros estén rubricados, sí es necesario que estén foliados. c) estos libros deben encontrarse a disposición del organismo recaudador en el domicilio del contribuyente. d) los libros deberán por lo menos permitir la lectura de los siguientes conceptos: 1- cuit de la contraparte 2- apellido y nombre de la contraparte 3- fecha del comprobante 4- tipo y número de comprobante 5- tipo de grano o producto, locación o servicio 6- cantidad 7- importe neto 8- impuesto al valor agregado 9- importe de retenciones 10- otros conceptos 11- importe total 12- número de contrato 13- tipo de canje 14- tipo de operación 15- cuit del corredor 16- nombre y apellido del corredor. Una vez más, la AFIP carga con costos a los contribuyentes, obligándoles a un nuevo registro de estas operaciones, cuando en realidad estos datos ya figuran en los libros de iva compras / ventas y en las propias facturas provenientes del canje. CPN Alejandro Larroudé Barrero & Larroudé Socio