procedimiento de aplicación del método de interes efectivo

Anuncio

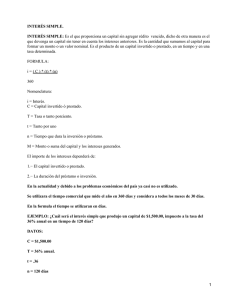

PROCEDIMIENTO DE APLICACIÓN DEL MÉTODO DE INTERES EFECTIVO PARA LA DETERMINACIÓN DEL CARGO DE INGRESOS O GASTOS POR INTERESES ORIGINADOS EN CUENTAS POR COBRAR O CUENTAS POR PAGAR (INCLUIDAS LAS OBLIGACIONES FINANCIERAS) La NIC 39 establece la obligación de reconocer en los resultados del ejercicio los intereses relacionados con activos y pasivos financieros mediante la aplicación del método de la tasa de interés efectivo, con base en dicho método la tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero (o, cuando sea adecuado, en un periodo más corto) con el importe neto en libros del activo o pasivo financiero. Para calcular la tasa de interés efectiva se pueden considerar los dos siguientes métodos: METODO DE CONVERSIÓN DE TASA (RECOMENDADO PARA ACTIVOS Y PASIVOS FINANCIEROS QUE ÚNICAMENTE GENERAN INTERESES Y POSEEN UN PAGO DEL CAPITAL AL FINAL DEL PERIODO) El objetivo de este método es determinar la tasa de interés efectiva mensual que debe ser utilizada para calcular los intereses que deben ser causados sobre el capital y los intereses acumulados a un corte determinado. En la aplicación de este método debe ser considera la utilización de la siguiente formula: ((1+i) ^ (1/n)) – 1 i = Tasa de interés nominal del periodo de acumulación de intereses para su pago. n = Número de meses del periodo de acumulación de los intereses. A continuación se incluye un ejemplo ilustrativo de la utilización de la formula indicada: La Compañía A obtuvo con entidades financieras un crédito de un año por valor de $7,900,000 que genera intereses a una tasa anual del 9.27%. Los pagos de los intereses deben ser efectuados semestralmente. Aplicando la formula antes indicada se debe determinar la tasa de interés efectiva: ((1+4.635%) ^ (1/6))-1 = 4.5479% La tasa de interés de 4.635% fue determinada dividiendo por dos la tasa nominal del crédito (9.27% / 2 = 4.635%) considerando que el periodo de capitalización de intereses para efectuar los pagos. La tasa resultante se debe dividir en el numero de meses (para este ejemplo 6 meses) con el fin de establecer la tasa a ser aplicada cada mes (4.5479% / 6 = 0.75799%). En la siguiente tabla se puede observar una comparación entre el procedimiento de causación utilizado en la normatividad colombiana y la aplicación de la tasa determinada anteriormente: Mes Saldo Inicial Metodo Col Metodo IFRS Flujo pagos Saldo Final GAAP (*) (**) (***) 1 7,900,000 61,028 59,881 7,959,881 2 7,959,881 61,028 60,335 8,020,216 3 8,020,216 61,028 60,792 8,081,009 4 8,081,009 61,028 61,253 8,142,262 5 8,142,262 61,028 61,718 8,203,980 6 8,203,980 61,028 62,185 (366,165) 7,900,000 7 7,900,000 61,028 59,881 7,959,881 8 7,959,881 61,028 60,335 8,020,216 9 8,020,216 61,028 60,792 8,081,009 10 8,081,009 61,028 61,253 8,142,262 11 8,142,262 61,028 61,718 8,203,980 12 8,203,980 61,022 62,185 (8,266,165) Total 732,330 732,330 (8,632,330) (*) Calculo de interés utilizando la tasa nominal mensual (9.27% / 12 meses = 0.7725%) sobre el valor del préstamo. (**) Calculo de interés utilizando la tasa efectiva (0.75799%) sobre el valor del préstamo más los intereses acumulados (Capitalización continua). (***) Los pagos son iguales para los dos métodos, la diferencia radica en la acumulación de intereses en los periodos intermedios. METODO DE TASA INTERNA DE RETORNO (RECOMENDADO PARA ACTIVOS Y PASIVOS FINANCIEROS QUE GENERAN INTERESES Y ADICIONALMENTE OTROS INGRESOS O GASTOS COMO COMISIONES O PAGOS PARCIALES DE CAPITAL) El objetivo de este método es determinar la tasa de descuento (Tasa Interna de Retorno) que debería ser aplicada a los flujos de efectivo de la deuda para igualar el valor de los mismos al capital inicial. En la aplicación de este método debe ser considera la determinación del flujo estimado del crédito. A continuación se incluye un ejemplo ilustrativo de la determinación de la tasa de descuento mediante la aplicación de la formula de excel de la tasa interna de retorno. La Compañía A obtuvo con entidades financieras un crédito de un año por valor de $7,900,000 que genera intereses a una tasa anual del 9.27%. Los pagos de los intereses deben ser efectuados semestralmente. Mes 0 1 2 3 4 5 6 7 8 9 10 11 12 Flujos de efectivo 7,900,000 (366,165) (8,266,165) Tasa interna de retorno = 0.75799% esta tasa es determinada por excel considerando el periodo aplicado para los flujos, para el caso del ejemplo mensual. El resultado de este método es idéntico al mostrado en la tabla de comparación entre el procedimiento de causación utilizado en la normatividad colombiana y las IFRS incluida para ilustrar el método de conversión de la tasa de la tasa.