IMPORTANCIA DE LOS RECURSOS INTANGIBLES: LA GESTIÓN

Anuncio

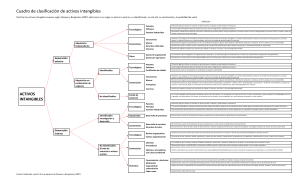

IMPORTANCIA DE LOS RECURSOS INTANGIBLES: LA GESTIÓN DEL CONOCIMIENTO Comenta Peter Drucker, “nos estamos adentrando e la sociedad de los conocimientos donde el recuro económico básico ya no es el capital, ni los recursos materiales, ni la mano de obra, sino que es y será el saber, y donde los empleados de conocimiento desempeñaran un papel central. Los recursos Intangibles se constituyen hoy en día en elementos claves para poder obtener ventajas competitivas, por lo que su identificación y la inversión en ellos se convierte en un objetivo principal, debido a que en gran medida el valor de la empresa depende de estos activos, por lo que además habrá que desarrollar las formas para poder gestionarlos con éxito. Estos son muy importantes para las empresas en la actualidad, de hecho muchas empresas se benefician más de sus recursos intangibles que de los tangibles. Estos recursos no aparecen en los estados contables de la empresa y no es fácil valorarlos aproximadamente siquiera. Vemos cada uno de ellos con un ejemplo; • Reputación: Está relacionado con la relación de confianza entre la empresa y el consumidor. Es por esto que un consumidor está dispuesto a pagar una cantidad extra por el producto o servicio de una determinada empresa, en la que confía plenamente. Sin duda alguna, constituye una ventaja competitiva importantísima. La reputación se relaciona con la propia reputación de una marca entre los clientes, de los productos, y las relaciones de una empresa con respecto a los proveedores, Administración Pública y la sociedad. • Tecnología: Es un recurso realmente valioso para las empresas que lo explotan. Se relaciona con la innovación y la propiedad intelectual, esto es, registro de marcas, patentes, derechos de propiedad, secretos comerciales. • Cultura: De todos es el recurso más intangible pero a la vez de los más valiosos, y es que la cultura identifica la empresa: su forma de trabajar, sus rutinas, su orientación, sus comportamientos, Cuando nos referimos a los activos intangibles de una empresa, sabemos que éstos generan la creación de valor en la misma, generando riqueza y crecimiento en la economía del sector, región o país a que esta empresa pertenece. También sabemos que cuando los activos intangibles se comparten, éstos aumentan. Todo lo contrario de lo que pasa con otros tipos de activos. Generalmente las empresas invierten en activos para lograr mejoras en sus procesos de producción, procesos de distribución, servicios y ventas, entre otros, Con el objetivo de fortalecer el desempeño general de la empresa Una de las clasificaciones de los activos intangibles existente hoy día es: Identificables o separables y controlables: • Por adquisición a terceros: Concesiones, derechos de propiedad industrial, derechos de propiedad intelectual, derechos de traspaso, aplicaciones informáticas y franquicias. • Generados internamente: Gastos de I + D (que pueden generar derechos de propiedad intelectual o industrial). No identificables o no separables y no controlables: • Por adquisición de otra empresa: Fondos de comercio. • Generados internamente: Capital intelectual, el cual incluye el capital humano y el capital estructural. Dentro de esta clasificación se toman como activos intangibles visibles los identificables o separables y controlables y de los no identificables o no separables y no controlables; los adquiridos por la empresa. El capital intelectual se considera como los activos intangibles oculto y sobre éste no existe una regulación determinada. Según Baruch Lev, el activo intangible puede clasificarse de la siguiente manera: protegido por derechos legales, de propiedad intelectual (patentes y marcas) y sin protección legal: el saber hacer. En cuanto al activo intangible protegido por derechos legales, se presenta el caso de las patentes. La empresa que invierte en I+D + i y en patentes sobre lo que produce, no puede excluir de su disfrute a otras empresas. Aunque existen reglas para la utilización de las patentes, generalmente la información se filtra al exterior y los competidores pueden aplicar reingeniería de producto y de procesos hasta comercializarlo de alguna manera particular.