II

II

Área Indicadores Económicos & Financieros

Contenido

Las Cuotas y Costos Adicionales en un Préstamo

II-1

Variación de los Indicadores de Precios de la Economía

II-2

II-2

indicadores económicos Cotizaciones Internacionales

financieros

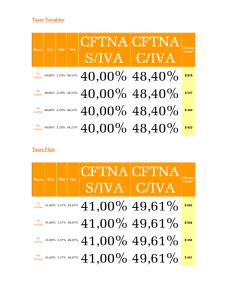

Tasas de Interés Promedio del Sistema Financiero

II-3

II-4

Tipo de cambio / Devaluación / Tasa Legal Laboral / CTS

Las Cuotas y Costos Adicionales

en un Préstamo

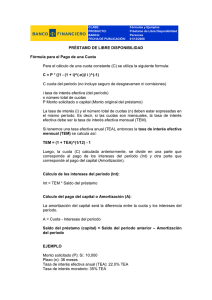

Ficha Técnica

A = P.

Autor:Eco. (c) Alejandro Peralta Rupay

Título:Las Cuotas y Costos Adicionales en un

Préstamo

Fuente: Actualidad Empresarial, Nº 187 - Segunda

Quincena de Julio 2009

1.Introducción

En el Sistema Financiero, los créditos

de consumo, hipotecarios y otras modalidades crediticias suelen contratarse

bajo el sistema de cuotas periódicas y

constantes (anualidades), las cuales están

compuestas por intereses, amortización,

comisiones, seguros, entre otros1.

2.Conceptos

Como mencionamos anteriormente es

necesario precisar algunos conceptos

de los costos adicionales sobre los que

debemos indagar al momento de pedir

un préstamo:

Tasa de Interés Compensatorio (TEA):

Tasa de interés cobrada por la deuda

contraída.

Amortización: Parte destinada a rembolsar el capital prestado.

Seguro de Desgravamen: Seguro que

cubre el saldo deudor o interés pendiente de pago de fallecer el titular del

préstamo.

Comisión: Retribución que cobra el banco por servicios ofrecidos. Figura como un

cargo mensual

Los Portes: Es el costo de emisión y envío

mensual del aviso de vencimiento de las

cuotas de tu préstamo.

La fórmula para hallar el monto de la

cuota constante es la siguiente:

1 Existen otros cargos adicionales como, comisión de desembolso.

mantenimiento de cuenta, interés moratorio, gastos por atraso.

N° 189

Segunda Quincena - Agosto 2009

total mensual que tendrá que pagar al

Banco “Fortuna” que le ofrece una tasa

efectiva anual del 20%.

TE.(1+TE)n

(1+TE)n - 1

Donde:

A : Monto de la cuota o pago periódico.

P : Capital o monto del préstamo.

TE: Tasa de interés efectiva, expresada en

decimales.

n : Número de períodos.

Lo primero que debemos hacer para

calcular las cuotas es convertir la tasa

efectiva anual (TEA) en una tasa efectiva

mensual (TEM), mediante el siguiente

procedimiento:

Informe Financiero

Informe financiero

TEM =(1+TEA)(1/12) - 1

Reemplazando los datos tenemos:

Caso Práctico

TEM =(1+0.20)(1/12) - 1 = 0.0153

José Mayaute, tiene un negocio y necesita

financiamiento por S/. 1000, dicho monto esta dispuesto a pagarlo en 5 meses. El

desea evaluar a cuanto asciende la cuota

0.0153*(1+0.0153)5

(1+0.0153)5 - 1

A = 1000*.

Lo que José Mayaute debe tener en

cuenta es que la tasa de interés no neceMeses

Amortización

Luego con la TEM, se procede a calcular

la cuota constante mensual.

Interés

Cuota

= 209

sariamente decide si el crédito que va a

tomar es más barato.

Gastos

Portes

Seg.Desg.

Cuota Total

Mes 1

194

15

209

6

8

1.02

224

Mes 2

197

12

209

6

8

1.02

224

Mes 3

200

9

209

6

8

1.02

224

Mes 4

203

6

209

6

8

1.02

224

Mes 5

206

3

209

6

8

1.02

224

TOTAL

1000

45

1045

30

40

5

1120

La cuota total a pagar es de S/. 224

mensuales, ésta es la que se debe tener

en cuenta al momento de comparar con

las cuotas de otras entidades financieras

puesto que incluye los costos adicionales

al crédito.

Actualidad Empresarial

II-1

0

0