Memoria objetivos programas coste de los mismos

Anuncio

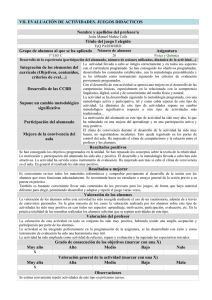

AYUNTAMIENTO DE ALBACETE ______ UNIDAD: PRESUPUESTACIÓN Y CONTABILIDAD MEMORIA DEMOSTRATIVA DEL GRADO DE CUMPLIMIENTO DE LOS OBJETIVOS PROGRAMADOS Y DEL COSTE DE LOS MISMOS DEL AYUNTAMIENTO DE ALBACETE CORRESPONDIENTE AL EJERCICIO DE 2011.Según lo establecido en el artículo 211 apartado b) del RDL 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales y por la regla 101 de la Instrucción del Modelo normal de Contabilidad local aprobada mediante Orden Ministerial EHA/4041/2004, de 23 de noviembre, los municipios de más de 50.000 habitantes, acompañarán a la cuenta general una memoria demostrativa de los objetivos programados con indicación de los previstos y alcanzados con el coste de los mismos, lo que supone plasmar en un documento todos los datos relativos a los conceptos de eficacia, a través del cual se relacionan los objetivos alcanzados con los perseguidos, y de eficiencia, que atiende a la relación entre el producto obtenido y el coste de los medios utilizados. De ambos conceptos, que pueden considerarse principios, y desde un punto de vista microeconómico, está claro que el de eficiencia es muy superior al de eficacia, téngase en cuenta que producir o vender mucho, si se hace con pérdidas, conduce ineludiblemente a la quiebra. Pero claro, cuando se trata de actividad de los Entes Públicos, este razonamiento no es del todo válido, ya que si el objetivo general es del bienestar comunitario, hay ocasiones en que la consecución de ciertos objetivos y logros no tiene traducción en términos económicos. No obstante, siempre habrá posibilidad de intentar racionalizar la actuación pública con el fin de maximizar, con arreglo a los medios disponibles en cada momento, ese bienestar colectivo, lo que, utilizando los criterios del principio de utilidad marginal decreciente, se daría en aquel momento en que no se puede mejorar el bienestar de ningún individuo si no es a costa de reducir, en igual o mayor medida, el bienestar de otro u otros. De todas formas lo cierto es que las Entidades Públicas actúan con frecuencia por si mismas o a través de alguna persona jurídica a ellos dependiente, en el campo de la economía, de forma muy semejante a como lo haría un particular con actividades comerciales, industriales o financieras, y aún tratándose de los servicios burocráticos o de los específicamente públicos (seguridad ciudadana, asistencia social, etc.) la limitación que existe de los medios disponibles aconseja un empleo con criterios de economía y eficiencia con el objeto de lograr el mayor grado posible de eficacia. Lo que indudablemente es cierto, es que para obtener los datos necesarios para determinar el coste de los servicios públicos con el fin de elaborar una memoria demostrativa como la que nos ocupa sería necesario el establecimiento, dentro de la contabilidad pública, de un sistema de contabilidad analítica coherente con la contabilidad presupuestaria, que permitiera, además, rendir la información económica y financiera complementaria a la que se dispone para la correcta toma de decisiones tanto en el orden político como en el de gestión. Como dicha contabilidad analítica prácticamente no se ha implantado en la administración local, la única forma de elaborar una memoria demostrativa del grado en que se hayan cumplido los objetivos 1 programados, con indicación de los previstos y alcanzados y del coste de los mismos es acudir a la clasificación presupuestaria por programas llevada por este Ayuntamiento y que está incluida dentro de la clasificación orgánica que opcionalmente permite la Orden de EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales. A estos efectos relacionamos, en el cuadro que se acompaña, los distintos programas existentes en el Presupuesto de este Ayuntamiento a nivel consolidado con sus Organismos Autónomos y Sociedades Mercantiles íntegramente participadas por él, programas que se corresponden con las distintas Concejalías o Areas de actuación atendiendo a los siguientes niveles: 1- Consignaciones iniciales. Según el criterio expuesto reflejarán los objetivos programados o previstos para el ejercicio de 2011. 2- Consignaciones definitivas. Reflejarán las modificaciones al alza o a la baja de dichas previsiones. 3- Obligaciones reconocidas. Indicarán el coste de los objetivos programados en el 2010. 4- Porcentaje que representan las obligaciones reconocidas sobre los créditos definitivos. Indicarán de forma relativa el grado de cumplimiento de los objetivos previstos o programados en el ejercicio 2011, pero siempre de una forma aproximada. Téngase en cuenta que a la hora de determinar el coste de los objetivos previstos hemos utilizado las obligaciones reconocidas como indicamos en el apartado anterior a falta de una contabilidad analítica, por lo que puede parecer un contrasentido utilizar una misma magnitud para determinar tanto la consecución de los objetivos previsto como su coste, pero es la única forma considerando los datos disponibles, ya que deberían ser los Departamentos gestores lo que proporcionasen la información necesaria para determinar el grado de cumplimiento de los objetivos programados. De todas formas no es descabellado el utilizar la cifras de obligaciones reconocidas para este fin, porque en muchas ocasiones se programa un objetivo y este queda cifrado al efectuar una consignación inicial, por lo que puede existir una correlación casi perfecta entre las obligaciones reconocidas sobre esa consignación y el grado de cumplimiento de los objetivos previstos. Por el contrario, habrá ocasiones en las que esto no ocurrirá, ya que se pueden conseguir ahorros racionalizando el gasto o adjudicando contratos de obras o servicios con bajas respecto del precio de licitación que redunde en menores obligaciones reconocidas sin que ello signifique un menor alcance en la consecución de los objetivos programados. De todas formas hay que significar que al realizar modificaciones de crédito con el fin de pasar sobrantes de crédito a otras partidas que resulten insuficientes, procedimiento bastante habitual, se diluye este último efecto, por lo que podemos evitarlo tomando como referencia las consignaciones definitivas; además, de esta forma se eliminan las variaciones producidas en los objetivos previstos tanto al alza como a la baja, siempre y cuando, claro está, se hayan efectuado las modificaciones de crédito oportunas, transfiriendo crédito sobrante en partidas vinculadas a objetivos que se reducen, o por el contrario recibiendo crédito aquellas que se incremente o se creen al amparo de mayores o nuevos objetivos programados. 2