Regimen SS Trabajadores Familiares

Anuncio

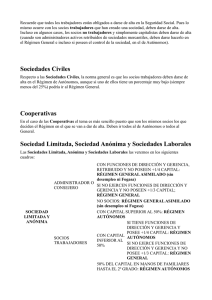

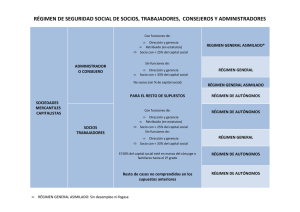

CONTRATACIÓN DE FAMILIARES Y ENCUADRAMIENTO EN LA SEGURIDAD SOCIAL Información facilitada por: Ibarra – Abogados y Economistas Empresario Individual Cuando un empresario autónomo quiere incorporar a su negocio a un familiar directo éste ha de cotizar a la Seguridad Social en el Régimen de Autónomos. Es lo que se denomina familiar colaborador y esa cotización es independiente del las horas de trabajo que realice, si bien hay que tener en cuenta que sólo se contempla en los casos en los que la dedicación no sea esporádica. El apartado 2 del art. 7 de la LGSS, excluye de la consideración de trabajadores por cuenta ajena, salvo prueba en contra, al cónyuge, descendientes, ascendientes y demás parientes del empresario por consanguinidad o afinidad hasta el segundo grado inclusive, y en su caso por adopción, ocupados en su centro o centros de trabajo, cuando convivan en su hogar y estén a su cargo. Esta exclusión los lleva a su consideración como trabajadores incluidos en el Régimen Especial de Trabajadores Autónomos. No obstante, la Ley 20/2007, de 11 de Julio, del Estatuto del Trabajador Autónomo, ha abierto la posibilidad de contratación de los hijos menores de treinta años aunque convivan con el empresario. La aprobación de la Reforma Laboral ha introducido cambios en la cotización a la Seguridad Social del familiar colaborador. Desde el día 7 de julio de 2012, fecha de su publicación en el BOE, el familiar colaborador tendrá una bonificación del 50% en su cuota de autónomos. Esta bonificación se aplicará para los familiares que se den de alta después de la entrada en vigor de la medida. Tendrá una duración de 18 meses y se aplicará exclusivamente sobre la cuota que corresponde a la base mínima del RETA. Con esta medida se palía en parte la enorme desventaja que supone para el familiar que ayuda en la empresa tener que cotizar en el Régimen de Autónomos. Sociedad Limitada, Sociedad Anónima y Sociedades Laborales CON FUNCIONES DE DIRECCIÓN Y GERENCIA, RETRIBUIDO Y NO POSEEN +1/4 CAPITAL: RÉGIMEN GENERAL ASIMILADO (sin desempleo ni Fogasa) ADMINISTRADOR O SI NO EJERCEN FUNCIONES DE DIRECCIÓN Y CONSEJERO GERENCIA Y NO POSEEN +1/3 CAPITAL; RÉGIMEN GENERAL NO SOCIOS: RÉGIMEN GENERAL ASIMILADO (sin desempleo ni Fogasa) SOCIEDAD LIMITADA Y ANÓNIMA CON CAPITAL SUPERIOR AL 50%: RÉGIMEN AUTÓNOMOS SOCIOS TRABAJADORES SI TIENE FUNCIONES DE DIRECCIÓN Y GERENCIA Y POSEE +1/4 CON CAPITAL CAPITAL: RÉGIMEN AUTÓNOMOS INFERIOR AL SI NO EJERCE FUNCIONES DE 50% DIRECCIÓN Y GERENCIA Y NO POSEE +1/3 CAPITAL: RÉGIMEN GENERAL 50% DEL CAPITAL EN MANOS DE FAMILIARES HASTA EL 2º GRADO: RÉGIMEN AUTÓNOMOS SOCIOS TRABAJADORES QUE RÉGIMEN GENERAL FORMEN PARTE DEL ÓRGANO DE ADMÓN.. SOCIEDADES LABORALES RETRIBUIDO EL SOCIOS TRABAJADORES CON CARGO RÉGIMEN GENERAL FUNCIONES DE DIRECCIÓN Y RELACIÓN ASIMILADO (Sin GERENCIA desempleo ni Fogasa) LABORAL DE ALTA DIRECCIÓN SOCIOS QUE POSEAN JUNTO A FAMILIARES HASTA EL 2º RÉGIMEN AUTÓNOMOS GRADO EL 50% DEL CAPITAL