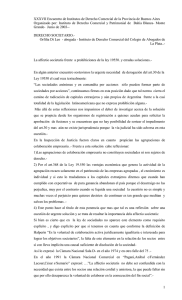

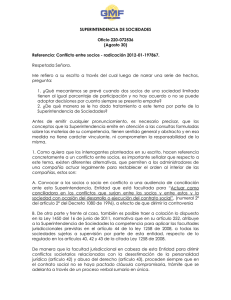

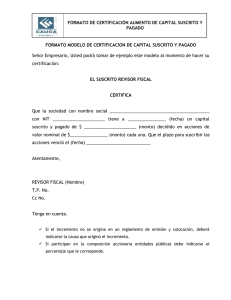

220-80433, diciembre de 1998 Ref. Sociedad anónima en la cual no se pagaron los aportes por parte de sus asociados, no existe animus societatis, y, además, se encuentra en causal de disolución por terminación de la empresa social. Le manifestamos que recibimos su escrito radicado en este Despacho con el número 316,044-0, por medio del cual expone el siguiente caso: "1. En el año de 1.996 se crea una sociedad anónima con cinco socios, los cuales hasta la fecha no han pagado sus aportes y no tienen interés en hacerlo. - En la escritura de constitución se manifiesta que el mismo ha sido pagado, pero en la contabilidad de la empresa como lo certifica la revisoría fiscal, el mismo no ha 4sido pagado. 2. A pesar de los requerimientos del representante legal a los socios para que se pongan al día con la obligación de pagar sus aportes, ellos niegan hacerlo además porque ya existe conflicto entre los mismos. 3. De conformidad con el artículo 98 del Código de Comercio, al no existir animus societatis o affectio societatis y sin cumplir el requisito establecido en el artículo 376 ibídem, es posible hablar de sociedad y que se le considere como tal para efectos jurídicos? - o de lo contrario, no existe como afirma la Corte Suprema de Justicia en fallo del 27 de noviembre de 1.941 que..."para calificar el contrato hay que recurrir al análisis de la intención de las partes y no estarse a lo que ellas hayan dicho..." y así lo corrobora el tratadista Gabino Pinzón en su obra Sociedades comerciales Vol 1. Pág. 63 Ed. Temis 1.968: "En desarrollo del animus societatis, los contratantes llevan sus aportes al fondo social y cumplen las demás prestaciones necesarias para el ejercicio de la empresa u objeto social". Así mismo en la página 139 manifiesta sobre "Pago de aportes - Con el pago de su respectivo aporte es como el socio cumple la obligación de contribuir a la formación del fondo social destinado a los negocios sociales, sin el cual no hay sociedad, como se advierte en el artículo 2081 del código civil...en esta materia es procedente recalcar que una cosa es contraer válidamente la obligación de hacer un aporte y otra dar cumplimiento a esa obligación mediante el pago o entrega del aporte." - Igualmente, esa Superintendencia en su obra Doctrinas y Conceptos de 1.995 manifiesta que ..."para que el contrato de sociedad tenga validez sea indispensable la preexistencia en cada uno de los contratantes, de una voluntad o intención de contraer, es decir de un "animus societatis o affectio societatis", para concluir que "sin él no puede hablarse de sociedad regular ni de hecho." 4.Esa "Sociedad" se creó para conseguir un contrato el cual ya fue cumplido y existe acta de recibo del mismo a satisfacción por parte del contratante y desde entonces (hace un año más o menos), no desarrolla su objeto social Es posible que al no existir sociedad ni regular ni de hecho, se le exija tener revisor fiscal, cuando no desarrolla su objeto social, creándole obligaciones de tipo económico que no está en condiciones de adquirir?" En primera instancia debe precisarse que por el hecho de no pagarse el aporte convenido por parte de los asociados no se invalida el contrato de sociedad, pues basta con que se den los elementos propios de un contrato para que éste quede jurídicamente conformado, esto es, capacidad, consentimiento objeto y causas lícitos. En el caso que nos ocupa, tenemos, que si bien de acuerdo con la información por usted suministrada, el ente societario mostró visos de ilegalidad desde el mismo momento de su constitución por cuanto sus asociados omitieron cumplir con dicha obligación legal en oposición a lo dispuesto el artículo 376 del Código de Comercio, que dispone que al constituirse la sociedad deberá suscribirse no menos del cincuenta por ciento del capital autorizado y pagarse no menos de la tercera parte del valor de cada acción de capital que se suscriba, por el hecho de no haber procedido de conformidad no podemos desconocer su existencia como sociedad. El mismo porcentaje de pago, por disposición legal, se mantiene en la colocación de acciones que con posterioridad a su constitución se emitan, como se observa de la lectura del artículo 387 del Código Mercantil que dispone que "Cuando el reglamento prevea la cancelación por cuotas, al momento de la suscripción cubrirá, por lo menos, la tercera parte del valor de cada acción suscrita. El plazo para el pago total de las cuotas pendientes no excederá de un año contado desde la fecha de la suscripción." Del estudio de las normas en mención, se observa que tanto al momento de constituirse una sociedad como a lo largo de su vida social, se ha de cubrir por lo menos la tercera parte del valor de cada acción que se suscriba y el pago total en un lapso no mayor de un año. La ley, anticipándose a posibles irregularidades que pudiesen presentarse con respecto al referido pago, estableció algunos arbitrios de indemnización aplicables a los asociados que por cualquier tipo de razones no hubiesen cumplido con este deber, como se observa del tenor del artículo 125 del Código de Comercio: "Cuando el aporte no se haga en la forma y época convenidas, la sociedad empleará los arbitrios de indemnización estipulados en el contrato. - A falta de estipulación expresa podrá emplear cualquiera de los siguientes arbitrios o recursos: - 1º.Excluir de la sociedad al socio incumplido; - 2º Reducir su aporte a la parte del mismo que haya entregado o esté dispuesto a entregar, pero si esta reducción implica disminución del capital social se aplicará lo dispuesto en el artículo 145, y - 3º.Hacer efectiva la entrega o parte del aporte..". También el artículo 397 ídem, establece algunos arbitrios especiales contra los accionistas morosos de las sociedades anónimas, como se observa de su tenor literal: "Cuando un accionista esté en mora de pagar las cuotas de las acciones que hayan suscrito, no podrá ejercer los derechos inherentes a ellas. Para este efecto la sociedad anotará los pagos efectuados y los saldos pendientes. Si la sociedad tuviere obligaciones pendientes vencidas a cargo de los accionistas por concepto de cuotas de las acciones suscritas, acudirá, a elección de la junta directiva, al cobro judicial, o a vender a cuenta y riesgo del moroso y por conducto de un comisionista, las acciones que hubiere suscrito, o a imputar las sumas recibidas a la liberación del número de acciones que correspondan a las cuotas pagadas, previa deducción del veinte por ciento a título de indemnización de perjuicios que se presumirán causados. - Las acciones que la sociedad retire al accionista moroso las colocará de inmediato." Igualmente, cuando se compruebe que los aportes no se han pagado íntegramente, la Superintendencia, de acuerdo con lo previsto en el artículo 354 del Código de Comercio tiene la facultad de exigir con apremios de multas, que los aportes se cubran en su totalidad, así como también ordenar la disolución de la sociedad, sin perjuicio de que la responsabilidad de los socios se deduzca como en la sociedad colectiva, esto es, solidaria e ilimitada (Art. 294 del Código de Comercio). Con la anterior previsión, el legislador busca proteger a los terceros de buena fe que han contratado con una sociedad debidamente constituida y bajo la tranquilidad de que el capital ha sido íntegramente pagado (base de garantía de sus transacciones), aunque dicha situación sería aún más grave si no obstante la ausencia del pago se dejara constancia de haberse consignado parte o la totalidad del capital social sin que en efecto así se haya procedido, pues de esa manera se configuraría el delito de falsedad en documento público. Dice usted, que a pesar de los requerimientos del representante legal a los socios para que se pongan al día en el pago de sus aportes, ellos se resisten a hacerlo, entre otras, porque existe conflicto entre los mismos. Aduce igualmente, que desapareció el elemento affectio societatis, lo cual lo lleva a preguntarse si en ese estado es posible hablar de sociedad y considerarse como tal para efectos jurídicos. En lo que al pago de los aportes se refiere, ha de señalarse que en efecto la sociedad podrá hacer efectivo su pago recurriendo a cualquiera de las alternativas atrás esbozadas. También, se repite, la misma Superintendencia al comprobar que los aportes no han sido pagados, podrá exigir bajo el apremio de multas, el pago correspondiente u ordenar la disolución, sin perjuicio de que la responsabilidad de los socios se deduzca como en la sociedad colectiva, es decir, solidaria e ilimitada. En cuanto al affectio societatis, este Despacho comparte su opinión, como la de la Corte Suprema de Justicia plasmada en el fallo que usted trae a colación, en el sentido de que para calificar un contrato es importante estarse a la intención de las partes, y no a lo que ellas hayan dicho, pues en efecto, el animus societatis es un elemento que no solamente debe existir a la constitución de una sociedad, sino que éste debe permanecer durante su existencia, pues es el que mantiene la vocación de colaborar para la consecución de un fin común. Esto es, que no es suficiente que medie un contrato suscrito por las partes donde se plasme el deseo de desarrollar una empresa a través de una organización estable, sino que éste debe permanecer latente a lo largo de la vida social, pues de otra manera no es posible lograr el objetivo propuesto por sus asociados, que en esencia son los únicos que pueden mantenerla. Sin embargo, en la sociedad de su interés no parece ser necesario entrar a dilucidar si se perdió el animus societatis , pues basta con que la empresa social para la cual se constituyó la sociedad hubiere culminado para que se pueda predicar respecto de ella que se encuentra incursa en la causal de disolución prevista en el, ordinal 2º. del artículo 218 del Código de Comercio, que prevé, que la sociedad comercial se disolverá por la terminación de la empresa social, evento en el cual habrá que declararla disuelta de acuerdo con lo previsto en el artículo 220 ídem., y darle cumplimiento a las formalidades exigidas para las reformas del contrato social, para posteriormente proceder a su liquidación. Pues bien, teniendo en cuenta que en esas circunstancias necesariamente la sociedad se deberá declarar disuelta y proceder a su liquidación , será al liquidador al que le corresponda la obligación de cobrar los créditos activos de la sociedad, incluyendo los que correspondan a capital suscrito y no pagado en su integridad de conformidad con el ordinal 3º., del artículo 238 del Código de Comercio. Ahora, en el evento que los activos fueren suficientes para pagar el pasivo externo e interno de la sociedad, podrán prescindir los liquidadores de hacer efectivo el pago del capital suscrito no cubierto, para compensarlo con lo que corresponda a los asociados deudores en la liquidación, hasta concurrencia de las sumas debidas (Art.239 del Código de Comercio). En lo que respecta a la última de sus preguntas, le manifestamos que de acuerdo con los términos de su consulta, la sociedad se encuentra inactiva, lo cual tiene bastante lógica si tenemos en cuenta que la empresa social para la cual se constituyó fue culminada, lo cual dista de que tal motivo pueda determinarla como una sociedad de hecho o una no regular, como impropiamente usted la califica. Lo que pasa es que, como ya se había manifestado, al haber culminado su empresa social se encuentra en causal de disolución y es así como debe declararse por parte del máximo órgano social, y, acto seguido, proceder a su liquidación. Así las cosas, tenemos que en el estado en que se halla el ente societario, es lógico que no debe contraer obligaciones que impliquen erogaciones de tipo económico. Sin embargo, en lo que toca a la designación del revisor fiscal, ha de tenerse en cuenta que su existencia en una sociedad anónima cobra vital importancia en razón de las funciones que como organismo de control le corresponde, pues vela porque los actos de los administradores se ajusten a las normas legales y estatutarias, bien se trate de una sociedad activa o en proceso de liquidación. Sobre este último aspecto ya se ha pronunciado esta Superintendencia (Oficio No. 220-58353, diciembre 9 de l.996), cuya parte pertinente nos permitimos transcribirle: "...el Capítulo VIII, libro 2º. Del Código de Comercio regula todos los aspectos concernientes a la revisoría fiscal, y justamente la primera de las disposiciones en él contenidas determina taxativamente las sociedades obligadas a tener revisor fiscal, así las sociedades por acciones, las sucursales de compañías extranjeras y las sociedades en las que por ley o por los estatutos, la administración no corresonda a todos los socios, cuando así lo disponga cualquier número de socios con sujeción a la ley. Adicionalmente la Ley 43 de1.990, estableció la obligación de tener revisor fiscal en todas las sociedades comerciales de cualquier naturaleza, que alcancen el monto de los activos o los ingresos brutos que la disposición señala. Es claro entonces que a las sociedades anónimas que son por excelencia del tipo de las sociedades por acciones, efectivamente les asiste por disposición legal la obligación de tener revisor fiscal, obligación que no cesa por el hecho de la disolución, pues así como en la etapa de actividades este órgano cumple funciones de vital importancia para la sociedad, los asociados y los terceros en general, también durante la liquidación desempeña labores no menos trascendentales. A propósito de lo anterior comenta el tratadista Francisco Reyes Villamizar: "En verdad si se considera la complejidad de las operaciones que se efectúan durante el proceso liquidatorio, se llega a la conclusión de que el aludido funcionario cumple un papel de capital importancia durante el mismo. Es así como, después de disuelta la sociedad debe oponerse a la realización de nuevos negocios comprendidos en el objeto social, so pena de responder solidariamente con el liquidador (artículo 222 ibídem). Igualmente, le compete la cuidadosa revisión de los estados financieros y particularmente del inventario del patrimonio social y de la cuenta final de liquidación. También le corresponde la vigilancia de las operaciones propias del proceso liquidatorio, tales como la venta de activos, el pago de pasivos, etc. Así mismo, está obligado a denunciar oportunamente y por escrito al Máximo Órgano Social cualquier irregularidad que ocurra en el cumplimiento de dicho trámite" (Disolución y Liquidación de Sociedades Comerciales, Segunda Edición, Editores Doctrina y Ley pág.52). De acuerdo con lo expuesto y sin perjuicio de las demás funciones que ha establecido la ley al mencionado órgano de fiscalización, las sociedades por acciones están obligadas a tener revisor fiscal aún durante su liquidación y hasta la culminación de la misma " En los anteriores términos damos respuesta a su consulta, advirtiéndole que el alcance del concepto expresado es el previsto en el artículo 25 del Código Contencioso Administrativo.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados