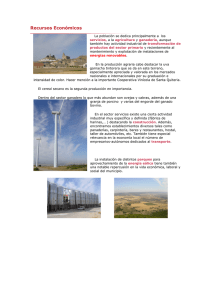

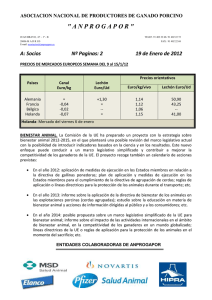

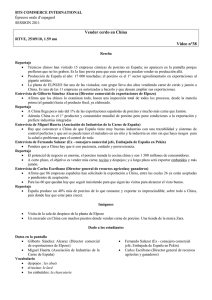

CONTENIDO

Anuncio