Momentos contables

Anuncio

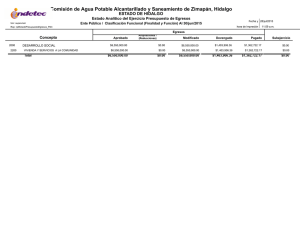

El Registro Contable Gubernamental de acuerdo a Postulados Básicos y Momentos Contables C.P. Elías Álvarez Vélez Título I. Objetivo y definiciones de la Ley La presente Ley es de orden público y tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos con el fin de lograr su adecuada armonización. (Art. 1) Armonización Contable ADECUACIÓN Y FORTALECIMIENTO de: 1) Disposiciones jurídicas 2) Procedimientos para el registro de las operaciones 3) Información que deben generar los sistemas de contabilidad gubernamental, y 4) Características y contenido de los principales informes de rendición de cuentas. (Art. 4 – I LGCG) Cómo debe ser el registro y la emisión de la información?: Postulados • Reconocimiento en la contabilidad de las transacciones, transformaciones internas y otros eventos (Sustancia económica) • ... El ingreso devengado es cuando… existe jurídicamente el derecho de cobro... El gasto devengado es cuando se reconoce una obligación de pago a favor de terceros …(Devengo contable) • El ente público debe reconocer … los recursos asignados para el logro de sus fines y por sus fuentes, conforme a los derechos y obligaciones (Dualidad económica) Título III. De la Contabilidad Gubernamental SISTEMA DE CONTABILIDAD GUBERNAMENTAL: Registrará las operaciones presupuestarias y contables derivadas de la gestión pública, … asimismo generará estados financieros confiables, oportunos, comprensibles, periódicos y comparables, … (Art. 16) LOS ENTES DEBERÁN ASEGURARSE: Que el sistema genere en tiempo real, estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas. (Art. 19-VI) Los momentos contables de los ingresos y egresos Registro presupuestal del ingreso (Art. 38) (Contabilidad (Contabilidad financiera) presupuestal) (Derecho de cobro) 1) SE ESTIMA √ 2) SE MODIFICA √ 3) SE DEVENGA √ √ 4) SE RECAUDA √ √ Registro presupuestal del gasto (Art. 38) 1) SE APRUEBA (Contabilidad (Contabilidad financiera) presupuestal) √ 2) SE MODIFICA √ 3) SE COMPROMETE √ (Reconocimiento de la obligación de pago) 4) SE DEVENGA (Emisión de la cuenta por liquidar) 5) SE EJERCE 6) SE PAGA √ √ √ √ √ Criterios de Registro de los Ingresos INGRESOS DEVENGADO RECAUDADO IMPUESTOS CUOTAS Y APORT. DE S.S. CONTRIBUCIONES DE MEJORAS DERECHOS A LA EMISIÓN DEL DOCUMENTO DE COBRO AL MOMENTO DE PRODUCTOS PERCEPCIÓN APROVECHAMIENTOS DEL VENTA DE BIENES Y SERVICIOS A LA EMISIÓN DE FACTURA O SEGÚN CONTRATOS PARTICIPACIONES AL MOMENTO DE PERCEPCIÓN DEL RECURSO APORTACIONES DE CONFORMIDAD CON LOS CALENDARIOS Y REGLAS RECURSOS POR CONVENIOS EN FECHA ESTABLECIDA Y AL CUMPL. DE REQS. FINANCIAMIENTOS AL MOMENTO QUE SE RECIBEN LOS RECURSOS RECURSO Criterios de Registro de los Egresos TIPO COMPROMETIDO DEVENGADO SERVICIOS PERSONALES POR NÓMINA AL INICIO DEL EJERCICIO AL TÉRMINO DEL PERIODO OTROS SERVS.FUERA DE NÓMINA AL ACORDARSE EL BENEFICIO AL AUTORIZARSE EL PAGO BIENES AL FORMALIZARSE EL CONTRATO O PEDIDO CUANDO SE RECIBEN SERVICIOS AL FORMALIZARSE CONTRATO, PEDIDO O ESTIMACIÓN RECEPCIÓN O AVANCE PACTADO COMISIONES FINANCIERAS EN EL MOMENTO EN EL QUE SE CONOCE SU APLICACIÓN GASTOS DE VIAJE Y VIÁTICOS AL FORMALIZARSE MEDIANTE OFICIO DE COMISIÓN A LA AUTORIZACIÓN DE LA DOCUMENTACIÓN COMPROB. TRASLADO AL FORMALIZARSE CONTRATO AL TRASLADO DE LA PROPIEDAD OBRA PÚBLICA AL FORMALIZARSE CONTRATO A LA ACEPT. DE ESTIMACIONES O RECEPCIÓN DE LA OBRA RECURSOS POR CONVENIO AL FORMALIZARSE CONVENIO AL CUMPLIMIENTO DE LOS REQUISITOS ESTABLECIDOS RECURSOS POR APORTACIONES AL INICIO DEL EJERCICIO DE CONFORMIDAD CON LOS CALENDARIOS DE PAGO RECURSOS POR PARTICIPACIONES AL MOMENTO DE LIQUIDAR LAS PARTICIPACIONES Criterios de Registro de los Egresos TIPO COMPROMETIDO DEVENGADO DONATIVOS O APOYOS A LA FIRMA DEL CONVENIO AL HACERSE EXIGIBLE EL PAGO SUBSIDIOS AL AUTORIZARSE SOLICITUD AL HACERSE EXIGIBLE EL PAGO TRANSFERENCIAS AL INICIO DEL EJERCICIO DE CONFORMIDAD CON LOS CALENDARIOS DE PAGO INTERESES Y AMORTIZACIONES DE LA DEUDA PÚBLICA AL INICIO DEL EJERCICIO AL VENC. DE LOS INTERESES Y AMORTIZACIÓN DE CAPITAL Aplicación de los momentos contables Sistema de Contabilidad General Simplificado El SCGS será aplicable de manera transitoria, en tanto los avances en la armonización permitan adoptar e implementar los elementos técnicos y tecnológicos del Sistema de Contabilidad Gubernamental Nacional, consideraciones que serán evaluadas en un plazo no mayor a 3 ejercicios. Aplicación de los momentos contables RÉGIMEN NACIONAL DE LA LGCG: 1) MUNICIPIOS CON MÁS DE RÉGIMEN SIMPLIFICADO: 2) MUNICIPIOS CON MENOS DE 25,000 HABITANTES 25,000 HABITANTES: (SIMPLIFICADO) A) CON INGRESOS MAYORES B) CON INGRESOS MENORES A $10,000,000 O IGUALES A $10,000,000 (SIMPLIFICADO GENERAL) (SIMPLIFICADO BÁSICO) Armonización Contable (Momentos contables) SCGS General > $10 millones INGRESOS SCGS Básico ≤ $10 millones INGRESOS • INGRESO ESTIMADO •INGRESO ESTIMADO • INGRESO MODIFICADO •INGRESO MODIFICADO • INGRESOS DEVENGADO-RECAUDADO •INGRESOS DEVENGADO-RECAUDADO (SIMULTÁNEO) EGRESOS * (SIMULTÁNEO) EGRESOS • GASTO APROBADO • GASTO APROBADO • GASTO MODIFICADO • GASTO MODIFICADO • GASTO COMPROMETIDO-DEVENGADO • GASTO COMPROMETIDO-DEVENGADO- (SIMULTÁNEO) EJERCIDO-PAGADO (SIMULTÁNEO) • GASTO EJERCIDO PAGADO (SIMULTÁNEO) * Excepto Servicios personales, Bienes Muebles e Inm., Inv. Pública e Invs. Financieras Armonización Contable (Momentos contables) OPERACIONES DE FINANCIAMIENTO SCGS General > $10 millones SCGS Básico ≤ $10 millones INGRESOS INGRESOS • INGRESO ESTIMADO • INGRESO MODIFICADO • INGRESOS DEVENGADO-RECAUDADO • INGRESO ESTIMADO – MODIFICADO – DEVENGADO-RECAUDADO (SIMULTÁNEO) (SIMULTÁNEO) EGRESOS • GASTO COMPROMETIDO • GASTO DEVENGADO • GASTO EJERCIDO PAGADO (SIMULTÁNEO) EGRESOS • GASTO COMPROMETIDO-DEVENGADOEJERCIDO-PAGADO (SIMULTÁNEO) Aplicación de los momentos contables INGRESOS PRESUPUESTALES • Municipios con más de 25,000 habitantes • Municipios con menos de 25,000 habitantes Ejemplo de Ingreso Determinable (Impuesto Predial) 1) MUNICIPIOS CON Momento contable Documento Centro de Registro MÁS DE 25,000 HABITANTES: ESTIMADO MODIFICADO DEVENGADO RECAUDADO Ley de Ingresos aprobada Aprob. Cabildo de modificación y entrega al H. Congreso Padrón del Impuesto Predial Formato de pago autorizado o Recibo oficial $1,000 $100 $600 $500 Área de Presupuestos Área de Presupuestos Área de Contabilidad Caja Presentación del Presupuesto de Ingresos 1) MUNICIPIOS CON MÁS DE 25,000 HABITANTES: Momento contable ESTIMADO MODIFICADO DEVENGADO RECAUDADO Impuesto Predial Derechos Etc. $1,000 200 600 $100 20 10 $600 200 400 $500 180 350 Total $1,800 $130 $1200 $1030 Área de Presupuestos Área de Presupuestos Centro de Registro Área de Contabilidad Caja Ejemplo de Ingreso Determinable (Impuesto Predial) 1) MUNICIPIOS CON Momento contable Documento Centro de Registro MENOS DE 25,000 HABITANTES: ESTIMADO MODIFICADO DEVENGADO Y RECAUDADO Ley de Ingresos aprobada Aprob. Cabildo de modificación y entrega al H. Congreso Padrón del Impuesto Predial Y Formato de pago autorizado o recibo oficial $1,000 $100 $500 Área de Presupuestos Área de Presupuestos Caja Presentación del Presupuesto de Ingresos 1) MUNICIPIOS CON MENOS DE 25,000 HABITANTES: Momento contable ESTIMADO Impuesto Predial Derechos Etc. $1,000 200 600 Total $1,800 Centro de Registro Área de Presupuestos MODIFICADO $100 20 10 $130 Área de Presupuestos DEVENGADO Y RECAUDADO $500 180 350 $1030 Caja Aplicación de los momentos contables EGRESOS PRESUPUESTALES • Municipios con más de 25,000 habitantes • Municipios con menos de 25,000 habitantes: Ø Más de $10,000,000 Ø Menos o igual a $10,000,000 Ejemplo de Egreso (Obra Pública) 1) MUNICIPIOS CON Momento contable MÁS APROBADO DE 25,000 HABITANTES: MODIFICADO Aprob. Cabildo Presupuesto de modificación Documento de Egresos y Acuerdo y entrega al H. Congreso y Gaceta Edo. Formato 02 (Modif.Pptales.) Centro de Registro COMPROMETIDO DEVENGADO Contrato de obra, Ppto. de lista de raya y pedido EJERCIDO Estimaciones/ Emisión finiquito, lista de Orden de raya y de pago recep.de bienes/servicios PAGADO Entrega del cheque o transf. $1,000 $100 $1,000 $1,000 $1,000 $1,000 Área de Presup. Área de Presup. Obras Públicas Obras Públicas Área de Egresos Caja Presentación del Presupuesto de Egresos 1) MUNICIPIOS CON Momento contable APROBADO Obra Pub. Etc. Etc. Total Centro de Registro MÁS DE 25,000 HABITANTES: MODIFICADO COMPROMETIDO DEVENGADO EJERCIDO PAGADO $1,000 200 600 $100 20 10 $800 120 70 $800 100 70 $700 100 70 $600 50 70 $1,800 $130 $990 $970 $870 $720 Obras Públicas Área de Egresos Área de Área de Presupuestos Presupuestos Obras Públicas Caja Ejemplo de Egreso (Obra pública) 1) MUNICIPIOS CON Momento contable Documento MENOS DE 25,000 HABITANTES Y MÁS DE $10,000,000: APROBADO COMPROMETIDO Y DEVENGADO EJERCIDO Y PAGADO Presupuesto Aprob. Cabildo Contrato, Ppto. Emisión de de modificación de Egresos de Raya, pedido Orden de pago. y entrega al H. y Acuerdo Estim./finiq. Lista Entrega del Congreso y Gaceta Edo. raya y recep. de cheque, tranf. o Formato 02 bienes/servicios efectivo (Modif.Pptales.) $1,000 Centro de Registro MODIFICADO Área de Presup. o Contabilidad $1,000 $1,000 $1,000 Área de Presup. o Contabilidad Obras Públicas Caja Presentación del Presupuesto de Egresos 1) MUNICIPIOS CON Momento contable Obra Pública Etc. Etc. MENOS DE 25,000 HABITANTES Y MÁS DE $10,000,000: APROBADO $1,000 200 600 Total $1,800 Centro de Registro Área de Presup. o Contabilidad MODIFICADO $100 20 10 $130 Área de Presup. o Contabilidad COMPROMETIDO Y DEVENGADO EJERCIDO Y PAGADO $800 100 70 $600 50 70 $970 $720 Obras Públicas Caja Ejemplo de Egreso (Obra pública) 1) MUNICIPIOS CON MENOS DE 25,000 HABITANTES Y MENOS O IGUAL A $10,000,000: Momento contable Documento APROBADO MODIFICADO Presupuesto Aprob. Cabildo de Egresos de modificación y Acuerdo y entrega al H. Congreso y Gaceta Edo. Formato 02 (Modif.Pptales.) $1,000 Centro de Registro COMPROMETIDO DEVENGADO EJERCIDO Y PAGADO Área de Presup. o Contabilidad $1,000 Área de Presup. o Contabilidad Contrato, Ppto. de Raya, pedido Estim./finiq. Lista raya y recep. De Bienes/servicios Y Emisión de Orden de pago. Entrega del cheque o tranf. $1,000 Obras Púbs. Contabilidad Caja Presentación del Presupuesto de Egresos 1) MUNICIPIOS CON MENOS DE 25,000 HABITANTES Y MENOS O IGUAL A $10,000,000: Momento contable Obra Pública Etc. Etc. Total Centro de Registro APROBADO $1,000 200 600 $1,800 Área de Presup. o Contabilidad MODIFICADO $100 20 10 $130 Área de Presup. o Contabilidad COMPROMETIDO DEVENGADO EJERCIDO Y PAGADO $600 50 70 $720 Obras Púbs. Contabilidad Caja Estados Financieros y Presupuestales CONTABILIDAD FINANCIERA CONTABILIDAD PRESUPUESTAL INGRESOS DEVENGADOS INGRESOS RECAUDADOS Menos: EGRESOS DEVENGADOS Menos: EGRESOS DEVENGADOS Igual: Igual: AHORRO O DESAHORRO SUPERÁVIT O DÉFICIT FINANCIERO Diferencia: Ingresos no recaudados Gracias por su atención C.P. Elías Álvarez Vélez