P6 - Documento sin título

Anuncio

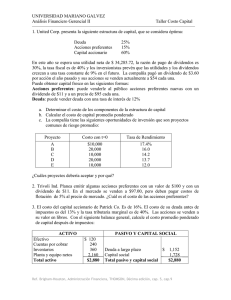

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.2 Fundamentos para la valuación de acciones Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. ACCIONES COMÚNES Y ACCIONES PREFERENTES Acciones Son títulos que representan parte del capital social de una empresa que son colocados entre el gran público inversionista a través de la BMV para obtener financiamiento. La tenencia de las acciones otorga a sus compradores los derechos de un socio. El rendimiento para el inversionista se presenta de dos formas: -Dividendos que genera la empresa (las acciones permiten al inversionista crecer en sociedad con la empresa y, por lo tanto, participar de sus utilidades). -Ganancias de capital, que es el diferencial -en su casoentre el precio al que se compró y el precio al que se vendió la acción. Acciones Comunes La propiedad de acciones comunes concede a sus propietarios ciertos derechos, como votar en ciertos asuntos clave de la empresa: •Designación del consejo de administración •Autorización para emitir nuevas acciones comunes •Modificaciones a las escrituras constitutivas •Adopción de reglamentos internos Acciones Comunes Representan derecho sobre capital de empresa Derechos de los accionistas - Dividendos efectivo/acciones - Voto - Liquidación - Preferencia Acciones emitidas - En circulación - En tesorería Acciones autorizadas - Clases: A (mexicanos) y B (libre suscripción) Valuación de Acciones Comunes • Cuando la inversión se hace en acciones, las cuales se mantienen durante n períodos con dividendos, y donde la tasa de rendimiento de cada período es rt, entonces el precio (o valor actual P0) de la acción es: Div 3 Div1 Div 2 Divn P0 1 2 3 n (1 r ) (1 r ) (1 r ) (1 r ) • Donde: • P0= Valor de la acción común u ordinaria • Divt = Dividendo por acción esperado al final del año t • rt = Rendimiento requerido sobre la acción común Valuación de Acciones Comunes ¿que pasaría si se planea poseer acciones solo durante dos años? Donde P2 es el precio de venta esperado. Ejemplo: Se espera que las acciones comunes de la Empresa NIKE paguen un dividendo de 5 dls por acción, se planea poseer solo por dos años y el precio de venta esperado es de 80 dls. Se requiere una tasa de rendimiento del 10%. ¿Cual es el valor de la acción? 5 5 80 P0 $74.79 1 2 2 (1 .10) (1 .10) (1 .10) Crecimiento Cero • Modelo que asume que los dividendos permanecerán constantes para siempre Div1 Div 2 Div 3 D • Desde que los flujos de caja son constantes, el valor de una acción con crecimiento cero es el valor presente de una perpetuidad: Div 3 Div1 Div 2 P0 1 2 3 (1 r ) (1 r ) (1 r ) Div P0 r Crecimiento Cero • Ejemplo: Se espera que el dividendo de la empresa de electrónica, permanezca constante a 3 dls por acción indefinidamente, y el rendimiento requerido de sus acciones es el 15%. • ¿Cuál será el valor de las acciones? 3 P0 $20 0.15 Crecimiento constante • Modelo de Gordon-Shapiro que asume que los dividendos crecerán a una tasa constante, g, menor que el rendimiento requerido r. Div1 Div 0 (1 g ) Div 2 Div1 (1 g ) Div 0 (1 g ) 2 Div 3 Div 2 (1 g ) Div 0 (1 g ) 3 .. . • Dado que los flujos de caja futuros crecerán a una tasa constante para siempre, el valor de una acción con crecimiento constante es el valor presente de una perpetuidad creciente: Div1 P0 rg Crecimiento constante • Ejemplo: La empresa YZ espera pagar este año un dividendo de $1.50, que se espera que crezca un 7% anualmente. Si la tasa de rendimiento requerido es del 15%, entonces el valor de la acción es: Div1 1.50 P0 $18.75 r g 0.15 0.07 • Precio que un accionista está dispuesto a pagar por una acción y que depende de los dividendos que espera recibir descontados a una tasa r y de la tasa de crecimiento g de la empresa. Crecimiento Diferencial • Asume que los dividendos crecerán a tasas diferentes en el futuro vislumbrable y después crecerán a una tasa constante en adelante. • Para valorar acciones con un crecimiento diferencial, es necesario: ▫ Estimar los dividendos futuros. ▫ Estimar el precio futuro de la acción cuando la acción llega a ser una acción de crecimiento constante. ▫ Calcular el valor presente total de los dividendos futuros estimados y el precio futuro de la acción a una tasa apropiada de descuento. Crecimiento Diferencial Ejemplo: Una acción común que ha pagado un dividendo de $2.00. El dividendo se espera que crezca al 8% cada año durante los 3 años, después este crecerá al 4% a perpetuidad o de manera indefinida. La tasa de rendimiento requerida es del 12% ¿Cuál es el valor de la acción? Ejemplo de un Crecimiento Diferencial $2(1.08) 0 1 $2.16 0 1 $2(1.08) 2 2 $2(1.08) 3 $2(1.08) 3 (1.04) … 3 4 $2.33 $2.62 $2.52 .12 .04 2 3 P3 La fase del crecimiento constante que comienza en el año 4 puede ser valorada como una perpetuidad creciente en el tiempo 3. $2.62 $32.75 .12 .04 $2.16 $2.33 $2.52 $32.75 P0 $28.89 1 2 3 (1.12) (1.12) (1.12) Valuación por Múltiplos Múltiplos Son medidas que permiten hacer un cálculo rápido para estimar el valor de una empresa. Los múltiplos de valoración de empresas se pueden dividir en tres grupos • Múltiplos basados en la capitalización de la empresa • Múltiplos que se basan en el valor de la empresa • Múltiplos relacionados con el crecimiento Múltiplos Antes de analizar una empresa, es importante que sepamos las abreviaturas de los múltiplos y su significado. • P/E Price earnings ratio. Lo equivalente al PER. Precio acción/Beneficio ó utilidad por acción • P/CE Price to cash earnings. P/CF Capitalización/Cash Flow contable • P/S Price to sales. P/V Capitalización/ventas • P/BV Price to book value. P/VC Capitalización bursátil/ valor contable de los fondos propios (capital) Múltiplos • EV/EBIDTA Enterprise value to EBIDTA. (Deuda + capitalización)/EBIDTA. Valor de la empresa/Beneficio antes de intereses, impuestos, depreciación, y amortización. • EV/S Enterprise value to sales. (Deuda + capitalización)/ Ventas • EV/EG. (Valor de la empresa/EBITDA) / crecimiento del EBIDTA en los próximos años Según los analistas de Morgan Stanley Dean Witter, el PER y el EV/EBIDTA son los múltiplos más populares para valorar empresas. Razón Precio Utilidad o PER • Muchos análisis frecuentemente relacionan las utilidades por acción con el precio. • La razón precio utilidad, calculada como el precio actual de una acción dividido por la utilidad por acción (UPA) annual: Precio por acción P/U Utilidad por acción Price per share PER EPS • El PER nos indica las veces que el mercado paga el beneficio de la empresa. Se puede dar otra interpretación: el PER es el valor de mercado de cada unidad monetaria de beneficio de la empresa. El PER nos permite comparar beneficios entre diferentes empresas; porque así no se compara el beneficio bruto, sino el valor de cada unidad monetaria del mismo. Razón Precio Utilidad o PER • Frecuentemente se interpreta como la cantidad de veces que la utilidad contable cabe dentro del precio de la acción (cuántas ganancias estamos dispuestos a pagar por las acciones de la empresa). • Indica el múltiplo sobre la utilidad al que el mercado valora las acciones de una empresa. • Puede interpretarse como una medida de la calidad y aprecio que los inversores tienen por la utilidad de la firma. Otro análisis de razón de precio • Muchos análisis frecuentemente relacionan las UPA con otras variable además del precio: ▫ Precio/Razón de Flujo de Caja Flujo de caja = ingreso neto + depreciación = flujo de caja para operación o flujos de caja operativos ▫ Precio/ventas Precio actual de la acción dividido por ventas anuales por acción Precio/Libro (Valor de mercado/Val. Libros) Precio dividido por el valor en libros del capital, el cuál es medido como Activos – Pasivos. Acciones Preferentes Representan una participación en el capital de una empresa, y que por lo general no otorga derechos significativos de voto. •Los accionistas preferentes comparten la propiedad de la empresa con los accionistas comunes. •Las ganancias que queden después de pagar dividendos a los accionistas preferentes (generalmente un monto fijo) corresponden a los accionistas comunes. Acciones Preferentes Acciones con prioridad en pago de dividendos - Convertibles - Redimibles - Acumulativas - Participantes Ventajas •Se puede postergar pago de dividendo •Pueden no vencer •Aumenta base de capital - Acciones comunes - Precio de redención - Pagos atrasados - Pago extraordinario Desventaja •Dividendo no deducible de ISR (se usan menos) Valuación de Acciones Preferentes DP Po KP Donde: P0= Valor presente de la acción preferente Dp= Dividendo establecido de la acción preferente Kp= Rendimiento requerido Valuación de Acciones Preferentes Ejemplo: Una empresa que cotiza en bolsa tiene una emisión de acciones preferentes con un valor nominal de $100 y paga dividendos al 10%. La tasa de rendimiento requerida es del 15%. ¿Cuál es el precio de la acción? 10 Po $66.67 0.15 Bibliografía • Gitman, L. y Joehnk, M. (2009). Fundamentos de Inversiones, 10ª Edición, Editorial Pearson Addison Wesley. • https://www.uam.es/personal_pdi/economicas/jotero/a puntes/MC/MC_Tema_5.pdf • http://markets.ft.com/screener/customScreen.asp • http://www.ucema.edu.ar/u/gl24/Slides/Valuacion_por _comparables.pdf