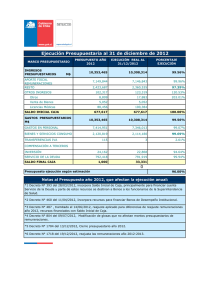

Las modificaciones de los créditos presupuestarios

Anuncio