Acciones de Clase

Anuncio

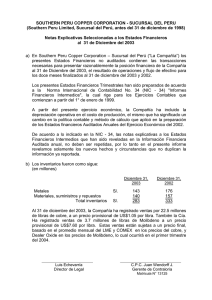

SOUTHERN PERU COPPER CORPORATION - SUCURSAL DEL PERU (Southern Peru Limited, Sucursal del Perú, antes del 31 de diciembre de 1998) Notas Explicativas Seleccionadas a los Estados Financieros al 31 de diciembre del 2004 a) En la opinión de Southern Peru Copper Corporation – Sucursal del Perú (“La Compañía”) los presentes Estados Financieros no auditados contienen las transacciones necesarias para presentar razonablemente la posición financiera de la Compañía al 31 de diciembre del 2004, el resultado de operaciones y flujo de efectivo para los doce meses finalizados al 31 de diciembre del 2004 y 2003. Los presentes Estados Financieros Trimestrales han sido preparados de acuerdo a la Norma Internacional de Contabilidad No. 34 (NIC - 34) "Informes Financieros Intermedios", la cual rige para los Ejercicios Contables que comienzan a partir del 1° de enero de 1999. De acuerdo a lo indicado en la NIC - 34, las notas explicativas a los Estados Financieros Intermedios que han sido reveladas en la Información Financiera Auditada anual, no deben ser repetidas, por lo tanto en el presente informe revelamos solamente los nuevos hechos y circunstancias que no duplican la información ya reportada. b) Los inventarios fueron como sigue: (en millones) Metales Materiales, suministros y repuestos Total inventarios S/. S/. Diciembre 31, 2004 Diciembre 31, 2003 186 146 332 167 130 297 c) Al 31 de diciembre del 2004, la Compañía ha registrado ventas de 127.8 millones de libras de cobre, a un precio provisional de US$1.46 por libra. Adicionalmente la Compañía ha registrado ventas de 6.3 millones de libras de molibdeno a un precio provisional de US$32.38 por libra. Estas ventas están sujetas a un precio final, basado en el promedio mensual del LME y COMEX en los precios del cobre, y Dealer Oxide en los precios de molibdeno, lo cual ocurrirá en el primer trimestre del 2005. Hans A. Flury R. Director de Legal CAL N° 07024 C.P.C. Juan Wendorff J. Gerente de Contraloría Matrícula N° 13125 d) Compromisos y Contingencias: 1) García Ataucuri y otros vs. SPCC: En abril de 1996, la Compañía recibió una notificación sobre un juicio presentado en el Perú por aproximadamente 800 ex – trabajadores que pretenden la entrega de 38’763,806.70 “Acciones del Trabajo” a ser emitidas en forma proporcional a cada uno ellos, de acuerdo con su tiempo de servicios con SPCC, más dividendos. SPCC conduce sus operaciones en el Perú a través de una Sucursal registrada. A pesar de que la Sucursal no tiene ni capital ni responsabilidades separadas de aquellas de la Compañía, bajo la ley peruana se considera que tiene un capital para efectos de determinar el interés económico de los titulares de acciones de inversión. El litigio por acciones de inversión está basado en reclamos de ex trabajadores por la titularidad de acciones laborales emitidas durante los años 1970 hasta 1989 al amparo de antiguas normas legales peruanas sobre el sistema de participación de utilidades. Nosotros afirmamos que los reclamos son infundados y que las acciones de inversión fueron distribuidas a los ex trabajadores de acuerdo con la ley de participación de utilidades vigente en su oportunidad. Nosotros no consideramos que un resultado desfavorable es razonablemente posible. En 1971, el Gobierno del Perú emitió legislación estableciendo que los trabajadores de la actividad minera participarían en un sistema de participación de utilidades antes de impuesto en la tasa del 10%. Esta participación era distribuida entre los trabajadores a razón de 40% en efectivo y 60% como un interés en el capital de la empresa. El saldo de la participación en el capital está ahora incluido en el balance, bajo la denominación “interés minoritario”. De acuerdo a la ley, esta participación patrimonial era entregada a la “Comunidad Minera”, una organización que representaba a todos los trabajadores de la actividad minera. La parte en efectivo era distribuida a los trabajadores después del fin del ejercicio económico. Esta acreencia por la participación es (y continúa siendo) una obligación de la Compañía hasta su pago. En 1978 la ley fue modificada y la distribución de la participación patrimonial fue calculada en 5.5% de las utilidades antes de impuestos y fue entregada en forma individual a los trabajadores de la Empresa bajo la forma de acciones del trabajo. Estas acciones del trabajo representan un interés patrimonial en la empresa. Adicionalmente, la participación patrimonial anteriormente distribuida a la “Comunidad Minera” fue devuelta a la Compañía y redistribuida en forma de acciones laborales, de manera individual a los trabajadores o ex trabajadores. Hans A. Flury R. Director de Legal CAL N° 07024 C.P.C. Juan Wendorff J. Gerente de Contraloría Matrícula N° 13125 La participación en efectivo fue ajustada a 4.5% de la utilidad antes de impuestos y continúa siendo distribuida a los trabajadores después del cierre del ejercicio económico. En 1992 la ley fue modificada a su presente forma. La participación de los trabajadores en las utilidades antes de impuesto fue establecida en 8%, la cual es pagada 100% en efectivo. La participación patrimonial fue eliminada de la ley. En 1995, la Compañía ofreció intercambiar sus nuevas acciones comunes por las acciones laborales emitidas bajo las normas peruanas anteriores. Aproximadamente 80.8% de las acciones laborales emitidas fueron intercambiadas por las acciones comunes de SPCC, reduciendo el interés minoritario en el balance de la compañía. Desde 1995, la Compañía viene adquiriendo periódicamente las acciones de trabajo/inversión en el mercado. En 1998, las acciones laborales fueron re-denominadas como “acciones de inversión”. Al 31 de diciembre del 2003, el interés de las acciones de inversión de la Sucursal peruana de la Compañía representaban 0.72%. Como se indicó antes, en abril de 1996, la Compañía recibió una notificación sobre un juicio presentado en el Perú por aproximadamente 800 ex – trabajadores que pretenden la entrega de un número sustancial de “Acciones Laborales” (ahora denominadas “Acciones de Inversión”) de su Sucursal peruana más dividendos sobre tales acciones. Este monto corresponde al total del número de acciones laborales para todos los trabajadores de SPCC y la demanda busca que se entregue a los demandantes acciones laborales en proporción al tiempo de trabajo de cada uno de ellos en SPCC, más dividendos. En el mes de diciembre de 1999, el Tribunal de Primera Instancia falló en contra de la Compañía, ordenando la entrega de las acciones de inversión y dividendos a los demandantes. La Compañía apeló contra este fallo en el mes de enero del 2000. El 10 de octubre del 2000, la Corte Superior de Lima confirmó el fallo emitido por un tribunal de primera instancia que había sido adverso a la Compañía. La Compañía apeló y la Corte Suprema anuló el proceso indicando que los juzgados civiles carecían de jurisdicción y que el asunto tenía que ser decidido en una corte laboral. El caso está pendiente en una corte laboral de primera instancia en Lima. La Compañía no ha realizado ninguna provisión en este caso porque considera que tiene suficientes fundamentos de defensa ante este juicio. La demanda fue declarada infundada en enero del 2005. Los demandantes pueden apelar ante la Corte Suprema del Perú. Hans A. Flury R. Director de Legal CAL N° 07024 C.P.C. Juan Wendorff J. Gerente de Contraloría Matrícula N° 13125 2) En agosto del 2002, la Compañía fue notificada que aproximadamente 3,000 ex – empleados adicionales han presentado un juicio ante la corte laboral en Lima, por montos no específicos, buscando la entrega de un número sustancial de acciones de inversión. La corte laboral desestimó la demanda debido a fallas en el proceso. Los demandantes apelaron y la Corte Superior permitió que la demanda procediera y devolvió el caso al tribunal para otras actuaciones judiciales. El abril del 2003 el juzgado de primera instancia desestimó el caso debido a defectos de procedimiento. Ante la apelación formulada por los demandantes el 5 de noviembre del 2004, la Corte Superior confirmó la sentencia de primera instancia desestimando la demanda. 3) En enero del 2005 el Primer Juzgado Civil aceptó una Acción de Amparo iniciada por la compañía para dejar sin efecto las obligaciones creadas por la Ley 28258 de junio del 2004. Esta ley creó una “regalía minera” a ser pagada por las compañías mineras, como una contraprestación por la explotación de recursos minerales metálicos y no metálicos que pertenecen al Estado. Las compañías mineras consideran que esta ley es inconstitucional y han iniciado una serie de juicios contradiciendo la validez de la misma y, por lo tanto, oponiéndose al pago de las regalías. Acciones de Clase: Tres demandas, entabladas por accionistas supuestamente en representación de accionistas perjudicados como si fueran una sola clase, fueron iniciadas a fines de diciembre del 2004 y principios de enero del 2005 en la Corte de Delaware (Condado de New Castle) en relación con la fusión propuesta entre la Compañía y Minera México, S. A. de C. V., (la “Transacción”). El 31 de enero del 2005, las tres demandas–Lemon Bay , LLP contra American Mining Corporation y otros, Juicio Civil Nº 961-N; Therault Trust contra Luis Palomino Bonilla y otros, y Southern Peru Copper Corporation y otros, Juicio Civil Nº 969-N, y, James Sousa contra Southern Peru Corporation y otros, Juicio Civil Nº 978-N- fueron consolidadas en una sola demanda bajo el nombre Juicio de Accionistas de Southern Peru Copper Corporation, Consol. C.A. No. 961-N y la demanda entablada en Lemon Bay fue designada como la demanda operativa en el juicio consolidado. La demanda consolidada ha sido entablada en representación de los accionistas comunes de la Compañía. Hans A. Flury R. Director de Legal CAL N° 07024 C.P.C. Juan Wendorff J. Gerente de Contraloría Matrícula N° 13125 La demanda sostiene, entre otras cosas, que la Transacción es el resultado del incumplimientos de obligaciones fiduciarias por los directores de la Compañía y no beneficia ni a la Compañía ni a sus accionistas minoritarios. La demanda consolidada reclama, entre otras cosas, una medida cautelar permanente y preliminar para suspender la Transacción, la adjudicación de daños a la clase, la adjudicación de daños a la Compañía y cualquier otra reparación que el tribunal considere justa, incluyendo intereses, honorarios y costos de abogados y expertos. La Compañía considera que este juicio no tiene méritos y tiene la intención de defenderse enérgicamente contra este juicio. Es opinión de la gerencia que el resultado del proceso legal arriba mencionado y las contingencias tributarias mencionada en la Nota 4, así como otros litigios diversos y procesos ahora pendientes, no afectarán materialmente la posición financiera de la Compañía y de sus subsidiarias consolidadas. Hans A. Flury R. Director de Legal CAL N° 07024 C.P.C. Juan Wendorff J. Gerente de Contraloría Matrícula N° 13125