Turbulencia y nerviosismo en los mercados financieros

Anuncio

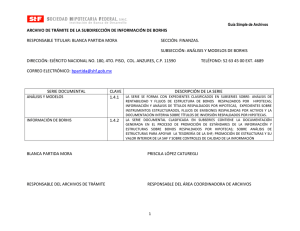

Oficina de Políticas Públicas y Competitividad Turbulencia y nerviosismo en los mercados financieros internacionales: ¿corrección o recorte de crédito? Por Adriana Arreaza En un inusual movimiento que sorprendió a los mercados, el Banco Central Europeo (BCE) ofreció montos ilimitados de liquidez a su principal tasa activa (4%), luego de que la tasa interbancaria (overnight) alcanzase máximos no observados en seis años. Esto implicó una inyección de liquidez de 150 billones de euros desde el jueves de la semana pasada. El BCE tomó esta medida de emergencia para estabilizar los mercados monetarios en medio de crecientes temores de que la reciente crisis del mercado hipotecario de alto riesgo en Estados Unidos (subprime) se propague al resto de los mercados y provoque un fuerte recorte de crédito a nivel global, más allá de la corrección en la valoración de los activos financieros de mayor riesgo que hasta ahora ha operado. A la acción del BCE siguieron inyecciones de liquidez por parte de la Reserva Federal estadounidense y del Banco de Japón, aunque en magnitudes más modestas. A pesar de los crecientes temores en los mercados, la mayor parte de los analistas y organismos internacionales mantienen las perspectivas de un sólido crecimiento global para este año, considerando este episodio como un ajuste en el camino. No obstante, debido a la complejidad de los instrumentos financieros estructurados, aun no es claro el alcance de las pérdidas que podrían darse a lo largo de la cadena de instrumentos vinculados con el mercado hipotecario estadounidense y el impacto que ello tendría finalmente sobre los mercados. En este sentido, persisten riesgos de que los problemas de los mercados financieros lleguen a afectar al sector real. En esta nota se presenta un recuento de los sucesos que desataron la reciente turbulencia en los mercados, sus causas, consecuencias y los riesgos que implica. Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna manera pueden ser atribuidos a la Corporación Andina de Fomento (CAF), a los miembros de su Directorio Ejecutivo o a los países que ellos representan. La CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización Oficina de Políticas Públicas y Competitividad ¿Qué desató este episodio y cómo se propagó hacia otros mercados? Los problemas comenzaron en el mercado hipotecario de alto riesgo en Estados Unidos. Las hipotecas de alto riesgo representan el 14% del total de préstamos hipotecarios. El mercado subprime está conformado por clientes con historiales de crédito deficientes, que no califican para créditos a las tasas ofrecidas en el mercado regular (prime). La tasa de morosidad para este tipo de hipotecas subió de forma significativa durante 2006 y recientemente alcanzó 11%. El aumento de la morosidad en las hipotecas de alto riesgo obedeció a varios factores. Por un lado, la pérdida de ingresos de los hogares producto de la desaceleración del crecimiento económico en Estado Unidos afectó negativamente la capacidad de pago de los deudores. Por otro, la caída en el precio de las viviendas que opera desde 2005, junto con el incremento de las tasas de interés para hipotecas a tasas fijas y variables, dificultaron el refinanciamiento de la hipotecas o la venta de las propiedades para cancelar la deuda, siendo que el valor de mercado de los inmuebles se situó por debajo de las deudas. Ante los crecientes problemas de impagos, algunos emisores de hipotecas de alto de riesgo en Estados Unidos se declararon en quiebra, y se estima que aproximadamente 30 entidades financieras de hipotecas de alto riesgo han cerrado en los últimos meses. Esta crisis en el mercado hipotecario de alto riesgo en EEUU se ha propagado a los mercados financieros globales a través de la cadena de instrumentos financieros estructurados, cuyos activos subyacentes se vinculan con hipotecas de alto riesgo. En los últimos años los mercados financieros internacionales han experimentado una notable expansión en el uso de instrumentos de crédito estructurado y derivados, que incluyen títulos valores respaldados por activos (ABS), obligaciones de deuda colateralizada (CDO), swaps para defaults de crédito (CDS), compras apalancadas con financiamiento (LBO), entre otros. Estos instrumentos han permitido una expansión del crédito más allá de los Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna manera pueden ser atribuidos a la Corporación Andina de Fomento (CAF), a los miembros de su Directorio Ejecutivo o a los países que ellos representan. La CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización Oficina de Políticas Públicas y Competitividad canales tradicionales como el crédito bancario y los bonos, otorgando atractivos rendimientos y mayores posibilidades de cobertura y diversificación a los inversionistas. El episodio de turbulencia en los mercados financieros comenzó con el colapso de dos fondos de cobertura administrados por Bear Stearns, que tenían una alta exposición a activos vinculados con el mercado inmobiliario de alto riesgo. Esto resultó en la liquidación de alrededor de US$ 4 billones, que puso de manifiesto la iliquidez del mercado para productos financieros estructurados y los riesgos para los inversionistas 1 . El incidente fue precedido por una serie de rebajas en las calificaciones de riesgo de instrumentos respaldados por activos asociados con hipotecas de alto riesgo en Estados Unidos. Ello implicó el ensanchamiento de los spreads de los productos derivados con activos subyacentes vinculados con créditos hipotecarios, generando importantes pérdidas para los inversionistas. Los más afectados por la ampliación de los spreads fueron las inversiones apalancadas que apostaron por posiciones en valores respaldados con hipotecas subprime (ABS), obligaciones de deuda colateralizada con papeles respaldados por hipotecas subprime y bonos de altos rendimientos. Ante la situación, los emisores de crédito redujeron su exposición a instrumentos de alto riesgo (bonos de alto rendimiento y valores respaldados por activos asociados con el mercado hipotecario), restringiendo ello la actividad crediticia a nivel global. En otras palabras, se produjo un recorte en la liquidez en los mercados, en la medida en que tanto los inversionistas en fondos de cobertura y productos estructurados y los bancos que los financian reacomodaron sus posiciones hacia activos menos riesgosos (preferencia por calidad) o liquidaron activos para cubrir las perdidas. 1 Global Markets Monitor, IMF, Agosto 2007. Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna manera pueden ser atribuidos a la Corporación Andina de Fomento (CAF), a los miembros de su Directorio Ejecutivo o a los países que ellos representan. La CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización Oficina de Políticas Públicas y Competitividad Aun no se tiene una idea precisa del tamaño de las pérdidas y la distribución de las mismas a lo largo de la cadena de instrumentos vinculados con los créditos hipotecarios y finanzas estructuradas, cuyo análisis no resulta trivial debido a su complejidad. Sin embargo, de la información que se tiene hasta ahora, se infiere que las pérdidas no son despreciables. La migración hacia la calidad es consistente con el hecho que los rendimientos de los bonos con grado de inversión se hayan mantenido estables recientemente, mientras que los rendimientos de los bonos de alto riesgo observaron un salto. Quienes cuentan con grado de inversión, aun pueden obtener financiamiento, aunque a precios ligeramente más elevados. En cambio, para los segmentos de alto riesgo el costo de emitir deuda se ha incrementado considerablemente (incluso 200 pb en algunos casos) y el acceso al crédito se ha limitado severamente. Lo último parecería estar más en línea con una corrección en los mercados, donde el ajuste se concentra en los segmentos de alto riesgo, que con una crisis global. En un episodio de crisis, la oferta de crédito se contrae sustancialmente, llegando a restringir el crédito a sectores con fundamentos sólidos o proyectos socialmente rentables a las tasas de mercado prevalecientes. Sin embargo, a pesar de que el crédito no se ha limitado a tales niveles, los problemas se han extendido hacia otros mercados. Por ejemplo, los mercados bursátiles en Estados Unidos, Europa y Asia reportaron caídas sustanciales en sus índices más representativos y su volatilidad se ha incrementado. Ello obedece en parte a que la reciente actividad de fusiones y adquisiciones que había impulsado el alza de las acciones, se basó en compras apalancadas (leveraged buyouts), productos que sufrieron recortes a raíz de este episodio. Asimismo, los mercados de crédito europeos también enfrentaron escollos ante el ensanchamiento de los spreads de instrumentos de mayor riesgo expuestos Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna manera pueden ser atribuidos a la Corporación Andina de Fomento (CAF), a los miembros de su Directorio Ejecutivo o a los países que ellos representan. La CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización Oficina de Políticas Públicas y Competitividad al mercado hipotecario norteamericano. El gobierno alemán rescató recientemente al prestamista especializado IKB, a raíz de los problemas que tuvo por su exposición al mercado hipotecario. Por su parte, la semana pasada el banco francés BNP Paribas suspendió tres de sus fondos que manejaban títulos respaldados por activos (ABS) ante el creciente nerviosismo de los inversionistas. El episodio sacudió también a los mercados emergentes. Los spreads de la deuda soberana emergente con respecto a las letras del tesoro americano se vieron ensanchados, más como consecuencia de la reducción de las posiciones en mercados emergentes y activos riesgosos, que por una desmejora de los fundamentos económicos de los países. Igualmente, se produjeron caídas en las bolsas y monedas latinoamericanas. ¿Corrección temporal o crisis en los mercados de crédito? La corrección de los spreads ha sido más severa que en el episodio de febrero y marzo. Los analistas prevén que ésta corrección se mantendrá en el tiempo, y que resulta poco probable que los spreads regresen a valores observados el año pasado. Por otra parte, la volatilidad implícita de los instrumentos de renta fija y variable se ha visto incrementada. Los nuevos temores ante el riesgo y los esfuerzos de los agentes para obtener una mayor cobertura de activos ilíquidos con activos líquidos en portafolio han resultado en incremento de la volatilidad implícita que ha involucrado un desplazamiento de la curva de volatilidad, y no sólo a los instrumentos de corto plazo 2 . Claramente, la liquidez se ha estrechado de forma considerable. Las ventas de bonos de alto rendimiento pasaron de US$ 22,5 billones en junio a US$ 2,4 2 Global Markets Monitor, IMF, Agosto 2007. Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna manera pueden ser atribuidos a la Corporación Andina de Fomento (CAF), a los miembros de su Directorio Ejecutivo o a los países que ellos representan. La CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización Oficina de Políticas Públicas y Competitividad billones en julio, mientras las emisiones de bonos con grado de inversión totalizaron US$ 98,4 billones en julio, comparado con US$ 289,4 billones en junio 3 . No obstante, las fuentes de crédito no parecieran estar agotándose. Si bien los créditos hipotecarios a clientes de alto riesgo se han limitado severamente, lo propio no ha ocurrido con los clientes regulares con buenos historiales de crédito. Los analistas coinciden en que en los últimos años los estándares de crédito en los mercados se habían relajado al punto de otorgar importantes cantidades de préstamos a bajos precios, haciendo necesaria una corrección. En este sentido, los clientes más riesgosos están encontrando mayores dificultades para acceder al crédito y el precio que pagan es mayor, mientras los inversionistas que cumplen con los estándares de crédito no están encontrando mayores problemas. A pesar de los crecientes temores en los mercados, la mayor parte de los analistas y organismos internacionales sostienen que las perspectivas de un sólido crecimiento global para este año se mantienen. Aun cuando se produjo un incremento de los spreads, las condiciones financieras siguen siendo relativamente favorables. Los spreads en muchos casos se siguen ubicado en torno a sus mínimos históricos, y el crédito continúa fluyendo para las compañías y países con fundamentos más sólidos. No obstante, hay riesgos latentes de que los problemas de los mercados financieros afecten al sector real. Si la mayor parte de los ajustes han ocurrido ya, la medida tomada por el BCE servirá para calmar a los mercados, sin mayores impactos sobre el crecimiento global. Si, por el contrario, otras instituciones financieras importantes siguen sumando pérdidas a la cadena de instrumentos financieros estructurados vinculados con hipotecas, los riesgos de disrupciones de crédito con posibles efectos reales cobrarán relevancia. 3 Moody’s. Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna manera pueden ser atribuidos a la Corporación Andina de Fomento (CAF), a los miembros de su Directorio Ejecutivo o a los países que ellos representan. La CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización