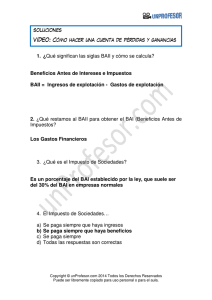

La racionalidad en las decisiones

Anuncio

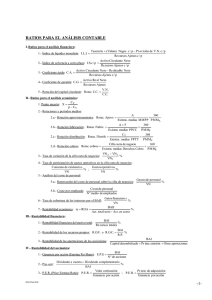

LA RACIONALIDAD EN LAS DECISIONES FINANCIERAS Artemio Milla Gutiérrez. Socio-Director de Altair Consultores en Finanzas Corporativas, S.L. E s habitual en el mundo de la empresa tomar decisiones operativas, que afectan al ámbito de las ventas, las compras, la producción y las finanzas sin tener ni remota idea de cual es el impacto que las mismas van a tener sobre aspectos claves de la gestión financiera tales como la rentabilidad, la liquidez, la creación de valor, la estructura económico-financiera, etc. La lectura fría de lo anterior nos daría a conocer el grado de temeridad y, por que no decirlo, insensatez (consciente o no) en el proceso actual de toma de decisiones empresariales. Tomar decisiones sin conocer el impacto de las mismas, sin saber si las hemos tomado sobre las variables claves de la empresa; es decir, aquellas que más efecto van a tener sobre los indicadores claves de éxito, es hacer un flaco favor a la empresa. Ni siquiera, en ocasiones, conocemos si dichos indicadores están bien definidos, calculados y se obtienen de fuentes fiables; lo cual es todavía más preocupante, porque la toma de decisiones puede estar basada en información errónea o en indicadores inadecuados. Por cierto ¿conoce Ud. cuáles son sus indicadores claves de éxito?. Muchas veces los directivos concentramos los LA RACIONALIDAD EN LAS DECISIONES FINANCIERAS esfuerzos de gestión en ciertas áreas (por ejemplo ventas o producción) y pretendemos que al “exprimirlas” al máximo, se obtengan los mayores y mejores resultados en nuestra empresa. Solemos presionar al área de ventas para que venda un 10% más, al área de producción para que reduzca sus costes en un 2%, y al área de gastos de explotación para que estos se reduzcan en un 1,5%. ¿Sabemos de verdad lo que estamos haciendo?. Somos conocedores de las posibilidades de nuestra organización de acometer estas reducciones. ¿Cuál va a ser el impacto de las mismas sobre ciertos indicadores de gestión, por ejemplo, la rentabilidad de la empresa o su liquidez?. ¿Estamos tomando las decisiones allá donde mayor impacto tienen sobre mis indicadores de gestión?. ¿Es posible una mejor combinación de mejoras que las anteriores?. ¿Y, cómo nos afectará?. Estas y otras preguntas pueden responderse utilizando una “maravillosa” herramienta de mi invención que quiero poner a disposición de todo el mundo. La he denominado “Análisis de Sensibilidad Multidimensional”. El nombre puede parecer rimbombante, pero es muy útil. Ya lo verán. Permite medir la sensibilidad de los indicadores de gestión que yo haya definido en mi empresa a variaciones de los factores 1 clave, cuantificar el impacto y establecer cuáles son precisamente dichos factores clave; y además modificando de forma conjunta o individual los factores básicos de la cuenta de resultados (ventas, consumos, gastos de explotación y financieros) y del balance de situación (estructura financiera); de ahí el nombre de multidimensional. Si la utiliza y “juega” con ella verá que le va a dar mucha información. Veamos un ejemplo para aclarar los conceptos y ver la utilidad de la misma. En la Tabla 1 se incluye información financiera de una empresa real cuyo nombre hemos modificado por EMPRESA DE PRUEBAS, S.A. En la parte superior de la tabla hemos realizado pequeñas a los porcentajes modificaciones 1 actuales de cifra de ventas, consumos, gastos de explotación y gastos financieros; en unos casos al alza y en otro a las bajas y combinando variaciones de ambos signos. En la parte inferior, se han realizado modificaciones sobre la estructura financiera de la empresa, con el fin de poder combinar modificaciones en la estructura y en la cuenta de resultados de forma simultánea. Por supuesto, que se puede realizar modificaciones sólo a la cuenta de resultados o a la estructura financiera; de esta forma se puede focalizar más el impacto de variaciones en los parámetros clave. En la parte central de la tabla se incluye la estimación de la estructura económico financiera y de la cuenta de resultados como consecuencia de las variaciones realizadas en los parámetros clave y su cuantificación sobre los indicadores de gestión financieros definidos, que en este caso ha sido la rentabilidad económica y la rentabilidad financiera. Analicemos el caso de la cuarta columna de la izquierda; aquella en la que modificamos las ventas al alza en un 3%, reducimos los costes de producción un 0,5% y los gastos de explotación un 3%, manteniendo estable los gastos financieros. Si conseguimos en nuestra empresa estas tres mejoras (nada del otro mundo, por otra parte), observarán Uds. que el resultado de las actividades ordinarias pasa de 23.538 euros (situación donde todo está al 100% y por tanto refleja la situación real) a 54.509 euros, es decir, un aumento de 30.981 euros. La rentabilidad económica pasa del 6,70% al 10,93% aunque la rentabilidad financiera; pasa del 21,08% al 40,56%. Merece la pena ¿verdad?. Pues ya sabe dónde actuar, en qué cuantía y qué espera de dicha actuación. Ahora ya puede tomar decisiones racionales y conocer su impacto. Juegue con la tabla; aquellos de mis clientes que ya la utilizan logran resultados extraordinarios. Nada como la información para tomar decisiones valientes y poderosas. 1 Las modificaciones han de ser pequeñas para que al análisis sea coherente, de tal forma que se pueda presuponer que no hay cambios significativos en la estructura y organización de la empresa que hagan que el análisis se invalide. Por ejemplo, si queremos medir la sensibilidad a una variación de la cifra de ventas del +2%, supondremos que nada cambia en la organización y que se mantiene su estructura de costes. Esta hipótesis de trabajo es bastante realista para variaciones pequeñas en dichos parámetros. LA RACIONALIDAD EN LAS DECISIONES FINANCIERAS 2 Tabla -1 ANALISIS DE LA SENSIBILIDAD - CIFRA DE NEGOCIO CONCEPTOS ESCENARIO 2002 Sensibilidad Cifra de Negocio Sensibilidad Consumo Sensibilidad Gastos de Explotación Sensibilidad Financieros Netos 100,0% 100,0% 100,0% 100,0% 103,0% 99,5% 97,0% 100,0% Total Activo (TA) Fondos Propios (FP) Endeudamiento a Corto y Largo Plazo 731.896 94.074 637.822 731.896 94.074 637.822 1.093.848 2.532 (606.291) 490.090 (441.049) 49.040 (25.512) 23.528 4.188 27.716 (7.889) 19.827 1.126.664 2.532 (621.358) 507.839 (427.818) 80.021 (25.512) 54.509 4.188 58.697 (20.544) 38.153 6,70% 21,08% 3,73 - 10,93% 21,06 40,56% 5,30 2,08 Cifra de Negocio (CN) Otros Ingresos de la Explotación - Consumos Margen Bruto (MB) - Gastos de Explotación Resultado de Explotación (BAII) - Financieros Netos Resultado de las Actividades Ordinarias (BAI antes de Extra) - Extraordinarios Netos Beneficio Antes de Impuestos (BAI) - Impuesto de Sociedades Resultado Después de Impuestos (BDI) Rentabilidad Económica (ROI) : ( BAII / TA ) Riesgo Operativo : [( Variación BAII / BAII ) / ( Variación CN / CN )] Rentabilidad Financiera (ROE) : ( BDI / FP ) Apalancamiento Financiero [( TA / FP ) * ( BAI antes de Extraor / BAII )] Riesgo Financiero [( Variación BAI antes de Extraor / BAI antes de Extraor ) / ( Variación BAII / BAII )] Variación de la Cifra de Negocios (%) Variación BAII (%) Variación BAI antes de Extraordinarios (%) LA RACIONALIDAD EN LAS DECISIONES FINANCIERAS - 3,00% 63,17% 131,67% 3