Recuperar el IVA en Concurso de Acreedores_2015

Anuncio

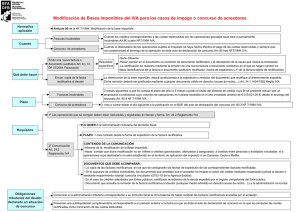

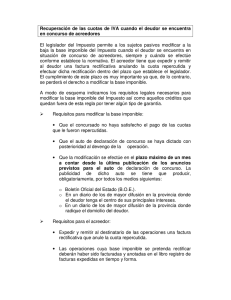

______________________________________________________________________ TEMA: FISCAL ASUNTO: RECUPERAR EL IVA DE CONCURSO DE ACREEDORES. “FACTURA RECTIFICATIVA en CONCURSO DE ACREEDORES” En base al artículo 80, de Modificación de la Base Imponible y, por ende, al Impuesto sobre el Valor Añadido (IVA), hay que tener en cuenta lo siguiente: En la FACTURA RECTIFICATIVA se hará constar, los datos identificativos de la factura sustitutiva rectificada y la descripción de la causa que motiva dicha modificación, pudiendo incluirse en una misma factura rectificativa, una o varias facturas sustitutivas, siempre que se identifiquen todas las facturas que son sustituidas. El plazo para realizar esta Factura Rectificativa será de 2 mes (en 2015) a contar desde el último de los anuncios que deben publicarse con carácter obligatorio dentro del Auto de declaraciones de Concurso de Acreedores, debiendo publicarse en el BOE y en un diario de los de mayor difusión de la provincia donde el deudor tenga el centro de sus principales intereses, debiendo comunicar al Administrador Concursal dicha factura rectificativa, de forma fehaciente. Desde la fecha de emisión de la Factura Rectificativa, hay otro Plazo de 1 mes para comunicar a Hacienda por vía electrónica a través de un formulario disponible al efecto en la Sede Electrónica de la AEAT (Hacienda), y se hará constar que no se refiere a créditos garantizados, afianzados o asegurados, a créditos entre personas o entidades vinculadas, ni a operaciones cuyo destinatario no está establecido en el territorio de aplicación del Impuesto ni en Canarias, Ceuta o Melilla, en los términos previsto en el artículo 80 de la Ley del Impuesto. El destinatario-concursado deberá incluir en la Declaración-Liquidación relativa a hecho imponibles anteriores al concurso los ajustes derivados de aquellos supuestos en que éste no tenga derecho a la deducción total del impuesto por la parte de la cuota rectificada no deducible y cuando el periodo de liquidación en que debería efectuarse la rectificación estuviera prescrito.