Manejo de la cartera de activos para el crecimiento

Anuncio

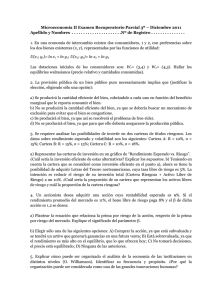

Manejo de la cartera de activos para el crecimiento estratégico Tom Adams Jeff Lund Kerr-McGee Oil and Gas Corp. Houston, Texas, EUA La industria del petróleo y el gas está poniendo más énfasis en las diversas prácti- Jack A. Albers Burlington Resources International Houston, Texas los mismos, es una herramienta que puede resultar de gran utilidad. Michael Back Jason McVean Calgary, Alberta, Canadá John I. Howell III Portfolio Decisions, Inc. Houston, Texas Se agradece la colaboración en la preparación de este artículo a Fiona Macmillan, Londres, Inglaterra; Graeme Simpson, Gaffney, Cline and Associates, Guildford, Surrey, Inglaterra, y Jim Thorson, Resource Solutions, Denver, Colorado, EUA. Capital Planning y Peep son marcas de Schlumberger. TERAS es una marca de Landmark. 10 cas de manejo de activos que en la reducción de costos. La optimización de la cartera de activos, una manera rápida y eficaz de analizar y mejorar el valor general de Los altibajos en el negocio de exploración y producción (E&P) se aceptan como hechos naturales en una industria conocida por sus riesgos. Es difícil predecir cuán altos son los altos y cuán bajos son los bajos, y cuándo ocurrirán, pero se reconoce la naturaleza cíclica de los mismos. Cuando los tiempos son buenos, las compañías crecen, invierten en iniciativas más riesgosas y reciben utilidades si la bonanza dura lo suficiente. Cuando el ciclo entra en su etapa baja, las compañías efectúan desinversiones y aplican medidas para disminuir los costos. Dado lo impredecible de estos cambios, ¿cómo puede la industria del petróleo planificar un crecimiento a largo plazo? Muchas compañías de E&P han descubierto el valor de manejar sus activos como un conjunto mixto, o cartera, considerando la interdependencia de los proyectos y no las inversiones para cada uno de los proyectos.1 La práctica común es que la compañía primero clasifique los proyectos por su valor actual neto (VAN) a una tasa de descuento determinada, o mediante alguna otra medida de valor, y a continuación, inicie los proyectos que se ajusten a su presupuesto de inversiones, comenzando con el proyecto más promisorio.2 Este método supone que los proyectos son independientes, o que no tienen factores en común. Oilfield Review El enfoque de manejo de la cartera de activos aprovecha el hecho de que todos los proyectos interactúan entre sí, ya sea que comprendan exploración, desarrollo, producción o adquisición. Entre los elementos que enlazan un proyecto con otro están las fluctuaciones del mercado, los objetivos de rendimiento y el riesgo técnico. Incluso, si no hay un vínculo técnico aparente entre los proyectos, éstos interactúan en el sentido de que emprender un proyecto puede impedir que se comience otro, o que el éxito de un proyecto puede hacer que otros proyectos sean posibles. La perspectiva de la cartera de activos les permite a los responsables de tomar las deci- Primavera de 2001 siones dentro de la organización entender cómo interactúan los proyectos para satisfacer requisitos comerciales equilibrados. Se puede ver el manejo de la cartera de activos como un puente entre la visión de una compañía, o estrategia de negocios, y el conjunto de proyectos que harán que dicha estrategia sea fructífera. La base para ello está conformada por la estrategia y los parámetros de medición de la empresa—los estándares de medición utilizados para cuantificar la estrategia—junto con los objetivos a largo plazo para cada parámetro de medición. Por ejemplo, los resultados del actual negocio base de la compañía se pueden comparar 1. Ball BC y Savage SL: "Holistic vs. Hole-istic E&P Strategies," Journal of Petroleum Technology 51, no. 9 (Septiembre de 1999): 74, 76, 78, 80, 82, 84. Howell JI III, Anderson RN, Boulanger A y Bents B: "Managing E&P Assests from a Portfolio Perspective," Oil & Gas Journal 96, no. 48 (Noviembre 30, 1998): 54-57. Anderson RN, Amaefule J, Forrest M, Howell JI III, Nelson HR Jr y Rumann HA: "Quantitative Tools Link Portfolio Management with Use of Technology," Oil & Gas Journal 96, no. 48 (Noviembre 30, 1998): 48-50, 53-54. 2. El valor actual neto representa la diferencia entre los valores actuales de los egresos de fondos durante la vida del proyecto y los valores actuales de los ingresos de fondos, todos los cuales se descuentan a una tasa de interés seleccionada. 11 1800 450 400 1600 Millones de $ 1400 Millones de barriles por año Ganancias 1200 1000 800 600 400 200 Producción 350 300 250 200 150 100 50 0 0 1999 2001 2003 2005 2007 2009 2011 2013 1999 2001 2003 2005 250 Flujo de fondos neto Millones de $ 200 150 100 50 0 1999 2001 2003 2005 2007 2009 2011 2013 2009 2011 2013 Año Millones de barriles de petróleo equivalente Año 2007 2009 2011 2013 4500 4000 Reservas 3500 3000 2500 2000 1500 1000 500 0 1999 2001 2003 Año 2005 2007 Año > Parámetros o estándares de medición y objetivos estratégicos para una cartera genérica de activos de exploración y producción (E&P). Los parámetros para este estudio son las ganancias, la producción, el flujo de fondos neto y las reservas. Los niveles objetivo para tales parámetros se indican como barras verticales. El área sombreada de color púrpura representa el curso normal del negocio, o el nivel alcanzado por el negocio base, en un período de 14 años. La disparidad entre los resultados del negocio base y los objetivos muestra dónde el rendimiento de la compañía resulta insuficiente. (Adaptado de Howell et al., referencia 1.) con parámetros de medición de los objetivos tales como las utilidades, el flujo de fondos neto, la producción y las reservas (arriba).3 Las diferencias entre los resultados del negocio base y los objetivos, revelan problemas potenciales en el rendimiento del negocio, los que se deben corregir para cumplir con los objetivos buscados. Sin embargo, no es tarea fácil optimizar un conjunto de activos y al mismo tiempo satisfacer múltiples parámetros de medición que compiten entre sí. El siguiente elemento estructural del puente es la selección de los activos que se deben pretender, adquirir, abandonar y reconfigurar de modo tal que la cartera cumpla con los objetivos estratégicos (página siguiente, arriba). Los excedentes del flujo de fondos, por ejemplo, se pueden invertir para hacer que las reservas, la producción y las utilidades se acerquen a los niveles objetivo. Sin embargo, es improbable que la selección de un proyecto aislado lleve los resultados del negocio base a los niveles objetivo. Se debe seleccionar un subconjunto de proyectos de lo que es en general una variedad mucho mayor de posibles proyectos. Los proyec- 12 tos potenciales pueden incluir oportunidades de exploración, activos actuales en desarrollo y/o en producción, y propiedad total o parcial de nuevas adquisiciones, fusiones e intercambios. A medida que aumentan las oportunidades de proyectos, los planificadores corporativos o financieros se enfrentan a la tarea cada vez más difícil de escoger los proyectos que mejor satisfagan los objetivos de la compañía. Este artículo describe algunas de las técnicas disponibles para analizar y optimizar las carteras de activos, incluidos los programas de computación y servicios de consultoría que ayudan a clasificar las inversiones, seleccionar los proyectos y predecir la probabilidad de éxito de la cartera. Estas técnicas pueden utilizarse en múltiples niveles por los encargados de tomar decisiones: al nivel más alto, para desarrollar una estrategia de negocios; a un segundo nivel, para evaluar oportunidades de inversión, y a nivel de proyecto, para apoyar negocios en curso. En primer lugar, vemos cómo un método denominado análisis de la frontera de eficiencia, diseñado para analizar carteras de inversiones financieras, es adaptado a los problemas de la industria del petróleo. Luego, presentamos estudios de casos que muestran la manera en que dos compañías petroleras comienzan a aplicar estos métodos de optimización para el manejo de la cartera de activos. En la frontera de las carteras eficientes El análisis de la frontera de eficiencia considera el equilibrio entre el valor y el riesgo en la selección de carteras óptimas. La teoría de la frontera de eficiencia se desarrolló originalmente hace unos 50 años para analizar las carteras de valores, pero difiere en algunos aspectos cuando se aplica a las carteras de la industria petrolera.4 La idea original señala que una cartera puede tener un valor mayor o menor que la suma de los proyectos que la componen y que no hay una cartera que sea la mejor, sino una familia de carteras óptimas que logran un equilibrio entre el valor y el riesgo. Estos principios constituyen la base de la teoría de la frontera de eficiencia en lo que se refiere al campo petrolero. Oilfield Review 1800 450 1600 400 Millones de barriles por año Ganancias Millones de $ 1400 1200 1000 800 600 400 Producción 350 300 250 200 150 100 200 50 0 0 1999 2001 2003 2005 2007 2009 2011 2013 1999 2001 2003 2005 250 Flujo de fondos neto Millones de $ 200 150 100 50 0 1999 2001 2003 2005 2007 2009 2011 2013 2007 2009 2011 2013 Año Millones de barriles de petróleo equivalente Año 2007 2009 2011 4500 4000 Reservas 3500 3000 2500 2000 1500 1000 500 0 2013 1999 2001 2003 2005 Año Año > Perspectiva de la cartera. La línea rosa muestra una solución de cartera optimizada que cumple con los objetivos estratégicos, cerrando las brechas dejadas por el negocio base. (Adaptado de Howell et al., referencia 1.) 3. El negocio base es el curso del negocio si los proyectos actuales se continúan, pero no se emprenden nuevos proyectos. 4. McVean JR: "The Significance of Risk Definition of Portfolio Selection," artículo de la SPE 62966, presentado en la Conferencia Técnica y Exhibición Anual de la SPE del año 2000, Dallas, Texas, EUA, Octubre 1-4, 2000. 5. Markowitz H: "Portfolio Selection: Efficient Diversification of Investments," 2a. edición Oxford, Inglaterra: Blackwell Publishing Co., 1991. Bailey W. Couët B, Lamb F, Simpson G y Rose P: "Riesgos medidos," Oilfield Review 12, no. 3, (Invierno de 2001): 22-37. Primavera de 2001 n Fro ia enc fici e e ad ter E Valor C B A D e de ra e t on a enci fici Fr Valor Se dice que una cartera es eficiente si no hay otra cartera que tenga mayor valor, teniendo un riesgo igual o menor, y si no existe otra cartera con mayor valor a igual o menor riesgo, y si no existe otra, que tenga menor riesgo a igual o mayor valor (derecha).5 A los efectos de este ejemplo, el valor se define como el valor actual neto promedio de la cartera, y el riesgo se define como la desviación semiestándar del valor posible de la cartera. La desviación semiestándar es una medida estadística de la distribución de los valores posibles que puede tener una cartera, dado que el valor de la Riesgo Riesgo > Teoría de la frontera de eficiencia. Las carteras de la industria del petróleo y el gas, representadas en función del riesgo y el valor, delinean la frontera de eficiencia. Una cartera es eficiente si ninguna otra cartera tiene mayor valor por el mismo o menor riesgo, y si ninguna otra cartera tiene menor riesgo por el mismo o mayor valor. Las carteras B, C, D, E y todos los puntos azules son eficientes, mientras que la cartera A y los demás puntos rosa no lo son. En la industria de las inversiones en valores, para la cual se desarrolló la teoría de la frontera de eficiencia, la frontera de eficiencia es una línea continua (inserto). (Adaptado de McVean, referencia 4.) 13 µ σ 1/2 σ 0.09 125 0.08 0.06 0.05 75 0.04 50 Probabilidad 0.07 100 Frecuencia utilizan los métodos de Monte Carlo para modelar la incertidumbre inherente en cada uno de estos proyectos. Si se requiere, en esta etapa se puede establecer una correlación entre proyectos; como, por ejemplo, el precio. En el segundo paso, las estrategia de negocios se define en términos de requisitos económicos, estratégicos y físicos de la cartera. Las limitaciones se pueden definir en términos de costo máximo de capital, producción mínima, mínimo incremento de las reservas, o cualquier otro parámetro de medición estratégico, y se pueden fijar por uno o más años de la vida de la cartera. Otros factores, tales como la disponibilidad de equipos de perforación, la distribución geográfica de los activos en la estrategia corporativa y las obligaciones contractuales, pueden incluirse como limitaciones. El tercer paso combina grupos de proyectos para crear carteras, y luego compara y analiza los resultados. Las carteras se pueden crear en forma manual o mediante una serie de técnicas automáticas. Uno de estos métodos es el generador aleatorio de carteras, que crea una selección de carteras que satisface la estrategia de negocios. También se pueden buscar mejores carteras mediante la utilización de optimizadores más 0.10 150 0.03 0.02 25 0.01 0 0 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 VAN, en miles de $ > Desviaciones estándar (s) y semiestándar (s1/2) de una cartera cuyo perfil de riesgo es típico. Para una distribución de probabilidades como ésta, que se distribuye asimétricamente alrededor de la mediana (m ), la desviación semiestándar es notablemente menor que la desviación estándar. cartera es incierto. Se calcula de la misma manera que la desviación estándar, pero sólo se utilizan valores menores que la media (arriba). En un diagrama de valor versus riesgo, el límite superior del grupo de carteras se aproxima a la frontera de eficiencia. En la industria de inversiones financieras, donde cada inversión puede representar partes infinitesimalmente pequeñas de un proyecto, la frontera de eficiencia se representa con una línea continua. En el caso de los activos petroleros, los proyectos por lo general se realizan o no se realizan y, en consecuencia, el área definida por el valor y el riesgo es un conjunto de puntos, en lugar de un espacio continuo. La frontera de eficiencia en sí se representa como un conjunto de carteras, y no como una línea. En este ejemplo, las carteras B, C y D son relativamente eficientes (están en o cerca de la frontera), mientras que la cartera A podría ser más eficiente mediante la reducción de su riesgo o el aumento de su valor, o ambos. 400 > Efecto de diferentes definiciones de riesgo en el análisis de la frontera de eficiencia. La gráfica izquierda utiliza la definición de riesgo común para las actividades de E&P; la desviación semiestándar del valor actual neto (VAN). Las carteras eficientes son puntos azules, y están indicadas como EP01 a EP56, comenzando desde abajo. A la derecha se grafican las mismas carteras, pero la definición de riesgo es la probabilidad de superar el límite de erogaciones de capital durante el primer año de vida de la cartera. Algunas carteras que eran atractivas bajo las definiciones originales lo fueron menos a la luz de las nuevas definiciones, y viceversa. Las carteras que antes eran eficientes se indican nuevamente como puntos azules. (Adaptado de McVean, referencia 4.) 14 Varias compañías y consultores han desarrollado paquetes de software para calcular y presentar los análisis de la frontera de eficiencia, específicamente para carteras de activos de E&P. Entre ellos se incluyen el paquete Perspectives de Portfolio Decisions, Inc. (PDI), el software Capital Planning de Merak, una compañía de Schlumberger, y el módulo Portfolio del software TERAS de Landmark.6 Merak y PDI han desarrollado una asociación comercial que combina los servicios de consultoría de PDI y la funcionalidad del paquete Perspectives con el software Capital Planning de Merak, para crear un proceso más avanzado de manejo de carteras. En el paquete de software de Merak, el análisis de carteras en el dominio definido por el valor y el riesgo sigue tres pasos: primero, se debe reunir y evaluar el conjunto de proyectos que podrían incluirse en una cartera. Las evaluaciones económicas se realizan con el software Peep de Merak, un programa que puede realizar cálculos económicos para regímenes fiscales de todo el mundo. Se EP47 VAN promedio, en miles de $ 380 6. Para obtener una lista de proveedores de software y servicios en el manejo de la decisión, el riesgo y la cartera, véase: Thorson J: "Opportunity Management Resources," Exploration Business Journal 4, no. 3 (Tercer trimestre de 2000): 14-15. 7. Se puede considerar un algoritmo genético como un programa de búsqueda aleatoria guiado. Para conocer más acerca de su uso en optimización de cartera, véase: Fichter DP: "Application of Genetic Algorithms in Portfolio Optimization for the Oil and Gas Industry," artículo de la SPE 62970, presentado en la Conferencia Técnica y Exhibición Anual de la SPE del año 2000, Dallas, Texas, EUA, Octubre 1-4, 2000. 8. McVean, referencia 4. 9. Albers JA y Howell JI III: "Portfolio Balancing to Achieve Long Term Strategic Goals," artículo presentado en el Simposio Internacional Euroforum para el Manejo Estratégico de Carteras de E&P de la Industria del Petróleo y el Gas, Londres, Inglaterra, Marzo 22-23, 1999. EP54 EP56 EP50 EP55 P13 P12 EP40 EP35 P11 EP30 360 P10 EP27 340 EP24 320 EP23 EP21 EP19 300 280 EP13 EP14 EP12 EP15 EP05 260 EP01 160 170 180 190 200 210 Desviación semiestándar del VAN 220 230 0 0.5 0.10 0.15 0.20 0.25 0.30 0.35 0.40 0.45 0.50 Probabilidad de inversión de capital que supere los $200,000,000 Oilfield Review inteligentes. Por ejemplo, la programación lineal—presente en el software Perspectives de PDI y TERAS de Landmark—se puede utilizar cuando la descripción del problema y sus limitaciones son lineales. La programación lineal proporciona soluciones optimizadas para una amplia gama de problemas de negocios. Sin embargo, para algunos problemas se requieren largos tiempos para hallar su solución y pueden generar resultados menos que óptimos cuando se abordan con la programación lineal. Otro optimizador, conocido como algoritmo genético, tiene la capacidad de manejar problemas altamente no lineales.7 Debido a su robustez, puede utilizarse para maximizar el valor o minimizar el riesgo en los casos en que el valor y el riesgo se pueden definir de maneras prácticamente ilimitadas. Con estos métodos, es posible examinar y ordenar miles de proyectos para compilar carteras candidatas. Todas estas carteras, independientemente del método con que se generen, se pueden comprar y examinar de varias maneras. El software Capital Planning ofrece herramientas gráficas, tabulares y de manejo de datos para el examen y la comparación de carteras. Algunos analistas prefieren los diagramas de frontera de eficiencia para evaluar carteras, mientras que otros ponen énfasis en las probabilidades de cumplir los parámetros de medición de los objetivos. Todas ellas son herramientas útiles para explorar las fortalezas y debilidades de las diferentes carteras. La eficiencia de una cartera seleccionada, o su posición en una gráfica de riesgo versus valor, depende de las definiciones de riesgo y valor.8 En la industria de E&P, a menudo se define el valor como el VAN promedio a una tasa de descuento específica y se considera que el riesgo es la desviación semiestándar del VAN, que representa sólo la parte inferior de la variación del VAN, o sólo los resultados inferiores a la media. Un conjunto de carteras puede tener una apariencia completamente diferente si se representa gráficamente utilizando distintas definiciones de riesgo y valor (página anterior, abajo). En este ejemplo, un diagrama utiliza la definición de riesgo común de E&P, y el otro cuantifica el riesgo como la probabilidad de superar el límite de erogaciones de capital durante el primer año de vida de la cartera. Debido a que el costo de cada proyecto es incierto, existe la posibilidad de no cumplir esta limitación al gastar en exceso en el primer año. Bajo esta definición de riesgo, algunas carteras que antes parecían inadecuadas ahora parecen atractivas, y viceversa. La selección de una cartera óptima depende en gran medida de la definición de riesgo que se adopte. En consecuencia, es importante estudiar varias definiciones de riesgo para comprender mejor la calidad de una cartera y, en definitiva, tomar decisiones acertadas acerca de qué proyectos emprender. Avance hacia el manejo de carteras En 1999, Burlington Resources International (BRI), la división internacional de Burlington Resources, comenzó a utilizar el enfoque del manejo de carteras para evaluar tanto los activos existentes como las nuevas oportunidades. Después de una exitosa implementación en la división internacional, las modernas técnicas de manejo de carteras se están aplicando hoy en toda la organización. Tradicionalmente, quienes tomaban las decisiones en esta industria habrían basado las decisiones de evaluación de oportunidades en la intuición y la experiencia. Pero, estos elementos son subjetivos y pueden dar origen a decisiones diferentes por parte de distintos encargados de tomar decisio- 1200 600 400 200 Millones de $ 800 Capital Flujo de fondos neto 1000 Millones de $ 800 600 400 300 200 100 200 0 0 0 1999 2002 2005 2008 2011 2013 1999 2002 Año 2008 2011 2013 350 300 Producción Millones de $ 200 150 100 50 0 2002 2005 Año 2002 2008 2011 2013 2005 2008 2011 2013 Año Gastos de exploración 250 200 150 100 50 0 1999 1999 Año 300 250 2005 Millones de barriles de petróleo equivalente Millones de $ 400 1200 Ingresos netos 1000 Millones de barriles por año nes. Bajo el nuevo enfoque, los proyectos se evalúan sobre la base de la información cuantitativa en términos de su aporte a la estrategia a largo plazo de la compañía y a cómo interactúan con otros proyectos de la cartera.9 En BRI, el modelo de cartera se utiliza de diversas maneras para identificar cómo y por qué una oportunidad en particular puede resultar conveniente para la cartera. Se analizan las fronteras de eficiencia de la cartera con y sin la nueva oportunidad para comprender su efecto en el valor total de la cartera, el que puede ser mayor que el VAN de la oportunidad sola. Se revisa el resultado de la cartera para determinar por qué la nueva oportunidad puede ser valiosa para la nueva estrategia e identificar los riesgos potenciales. Se estudian los niveles de confianza en el cumplimiento de las metas estratégicas con y sin la oportunidad, para evaluar la manera en que el nuevo proyecto afecta la probabilidad de cumplir dichos objetivos. Luego, se caracteriza la oportunidad para el encargado de tomar la decisión, en términos de su efecto en la rentabilidad comercial total de la cartera. Un ejemplo de la manera en que Burlington Resources ha utilizado las herramientas de manejo de carteras proviene de la evaluación de una decisión específica para adquirir un proyecto de producción. Como punto de partida, se analiza una cartera original y optimizada de $5500 millones, utilizando múltiples criterios. Luego, se agregan datos económicos para el nuevo proyecto y se repite el análisis. El análisis inicial compara objetivos, valores del negocio base y valores de la cartera para seis parámetros de medición: ingresos netos, flujo de fondos neto, capital, producción, gastos de exploración y reservas de petróleo (abajo). Varios de 4000 Reservas 3000 2000 1000 0 1999 2002 2005 Año 2008 2011 2013 1999 2002 2005 2008 2011 2013 Año > Comparación de parámetros de medición y objetivos para una cartera de $5500 millones de Burlington Resources International (BRI). El negocio base (sombreado púrpura) cumple o supera sólo algunos de los objetivos (barras verticales); por ejemplo, los ingresos netos y el flujo de fondos neto para los años 2002 al 2005. Mediante la inclusión de otros activos y actividades, se puede crear una cartera optimizada (línea rosa) que cumpla muchos más de los objetivos. Primavera de 2001 15 Frontera de eficiencia 1200 1000 1000 Riesgo, Millones de $ Riesgo, Millones de $ Frontera de eficiencia 1200 800 600 400 200 0 3000 3500 4000 4500 5000 5500 800 600 400 200 0 3000 6000 3500 4000 1.0 0.8 Ingresos netos 0.2 0.6 0.4 Flujo de fondos netos 0.2 0 1999 2001 2003 2005 2007 2009 2011 0 1999 2001 2013 0.4 2003 2005 2007 2009 2011 0 1999 2001 2013 Producción 0.2 0.6 0.4 0.2 2005 2007 Año 2009 2011 2013 Probabilidad 1.0 0.8 Probabilidad 1.0 2003 2005 0 1999 2001 Gastos de exploración 2003 2005 2007 Año 2007 2009 2011 2013 2009 2011 2013 Año 0.8 0 1999 2001 2003 Año 1.0 0.4 Capital 0.6 0.8 0.6 6000 0.2 Año Probabilidad Probabilidad 1.0 0.8 0.4 5500 del año 2006. Estos diagramas ayudan a quienes toman las decisiones a comprender el efecto de las incertidumbres del proyecto a nivel de cartera y se pueden comparar con los resultados que incluyen el nuevo proyecto en consideración. Al agregarse al grupo de proyectos disponibles, el proyecto de adquisición-producción no pudo ser seleccionado para su inclusión en la cartera, ya que las pruebas iniciales mostraron que violaba la limitación sobre el capital para los primeros dos años. Después del análisis con el encargado de tomar la decisión y su aprobación, dicha limitación se flexibilizó y el proyecto se agregó al grupo. Las fronteras de eficiencia de las carteras que incluyen y excluyen el nuevo proyecto, muestran, sin lugar a dudas, que el nuevo proyecto agrega valor (arriba a la derecha). La nueva frontera de eficiencia se desplaza hacia abajo y hacia la dere- 1.0 Probabilidad Probabilidad tiene el mismo tipo de información que en las fronteras de eficiencia anteriores, pero se transpone en forma simple (los paquetes de software difieren en su estilo de presentación). La cartera de $5500 millones se seleccionó como la cartera de prueba original, debido a que tiene el máximo valor para el nivel de riesgo que se puede tolerar. Con la información de la incertidumbre suministrada por los especialistas técnicos, se analizó la cartera original para determinar la probabilidad de cumplir cada objetivo de rendimiento durante un período de 14 años (abajo). La cartera tenía una baja probabilidad de cumplir los objetivos de flujo de fondos neto, producción e ingresos netos a corto plazo. Tampoco era muy probable que cumpliera los objetivos de capital entre el año 2002 y el 2010, y la probabilidad de cumplir el objetivo de reservas disminuye a partir 0.8 0.6 5000 > Comparación de las fronteras de eficiencia con y sin el nuevo proyecto de producción-adquisición. La frontera de eficiencia de las carteras que incluyen el nuevo proyecto (curva rosa) se desplaza hacia un valor más alto por el mismo riesgo, en relación con la frontera de eficiencia de carteras que no contienen el nuevo proyecto (curva negra). > Frontera de eficiencia para el conjunto de carteras de Burlington Resources International (BRI). El trazado tiene una forma diferente que el de las fronteras de eficiencia mostradas anteriormente, debido a que los ejes están intercambiados. La curva representa la familia de soluciones de mínimo riesgo y máximo valor que cumplen los mismos requisitos de rendimiento. La cartera de $5500 millones tiene el valor más alto que se puede alcanzar antes de que el componente de riesgo aumente significativamente y se vuelva demasiado elevado. estos objetivos se aplicaron como limitaciones a la solución de la cartera. Por ejemplo, los objetivos de ingresos netos y el flujo de fondos neto para los años 2000 y 2001 fueron limitaciones y, por lo tanto, obligaron a que la solución fuera exactamente igual a estos valores. De manera similar, el gasto de exploración para el año 2005 y los objetivos de capital desde el año 2001 al 2004 coincidieron exactamente. La cartera original optimizada es sólo una de un conjunto de soluciones optimizadas que se pueden crear utilizando el conjunto inicial de proyectos. Una frontera de eficiencia indica el conjunto de soluciones de carteras que cumplen los mismos parámetros de medición de rendimiento, pero tienen diferentes valores y riesgos (arriba a la izquierda). Este diagrama, que indica el riesgo en el eje vertical y el valor en el horizontal, con- 4500 Valor, Millones de $ Valor, Millones de $ 2009 0.6 Reservas 0.4 0.2 2011 2013 0 1999 2001 2003 2005 2007 Año > Probabilidad de cumplir o superar seis objetivos por la cartera optimizada. La cartera tiene una baja probabilidad de cumplir los objetivos de ingresos netos, flujo de fondos neto y producción para el primer año o en el corto plazo. También tiene bajas posibilidades de cumplir el objetivo de capital después de los dos primeros años y una probabilidad decreciente de cumplir el objetivo de reservas en el largo plazo. 16 Oilfield Review 1000 Ingresos netos 800 600 400 200 400 Flujo de fondos neto 800 600 400 200 0 2005 2008 2011 2013 200 100 0 1999 2002 2005 Año 2011 350 300 Millones de $ Producción 200 150 100 50 0 2002 2005 2002 2005 2008 2011 2013 2011 2013 4000 Gastos de exploración 250 200 150 100 2011 2013 2008 Año 50 0 1999 1999 2013 Año 300 250 2008 Millones de barriles de petróleo equivalente 2002 Capital 300 0 1999 Millones de barriles por año Millones de $ 1200 1000 Millones de $ Millones de $ 1200 1999 2002 2005 Año 2008 2011 Reservas 3000 2000 1000 0 1999 2013 2002 2005 Año 2008 Año > Rendimiento de la cartera sin el nuevo proyecto. En ausencia del proyecto de producción-adquisición, en muchos casos la cartera no cumple los objetivos. Por ejemplo, los ingresos netos en el año 2005 y el flujo de fondos neto en el año 2002 están debajo de los niveles objetivo. La limitación de capital para los primeros años del proyecto había sido flexibilizada. la cartera y cuantifica la diferencia de rendimiento acumulado que aporta el nuevo proyecto. Para comprender por qué este proyecto es valioso para la estrategia, se puede analizar la cartera recientemente optimizada sin el proyecto adquisición-producción (arriba). Sin éste, la cartera no cumple con los objetivos de ingresos netos en el año 2005, ni con el flujo de fondos neto en el año 2002, ni con la producción y las reservas en el año 1999. Estas contribuciones fundamentales se pueden atribuir directamente al nuevo proyecto, y muestran en qué punto agregan un valor único a la cartera. El valor se define también comparando las probabilidades de éxito de las carteras nuevas y originales (abajo). Son claros los notables mejo- 1.0 0.8 0.8 0.6 0.4 Ingresos netos 0.2 2003 2005 2007 2009 2011 0.6 0.4 Flujo de fondos neto 0.2 0 1999 2001 2013 Probabilidad 1.0 0.8 0 1999 2001 0.6 0.4 0.2 2005 2007 2009 2011 2013 1999 2001 0.6 Producción 0.2 2005 2007 Año 2009 2011 2013 Probabilidad 1.0 0.8 Probabilidad 1.0 0.8 2003 2005 0.6 0.4 0.2 0 1999 2001 2007 2009 2011 2013 2009 2011 2013 Año 0.8 0 1999 2001 2003 Año 1.0 0.4 Capital 0 2003 Año Probabilidad ramientos en las probabilidades de cumplir los objetivos de flujo de fondos neto, producción e ingresos netos a corto plazo. Sin embargo, los mejoramientos se ven contrarrestados por una reducción marginal en la probabilidad de cumplir el objetivo de reservas a largo plazo y el objetivo de capital a corto plazo. Esto no debe sorprender si se considera que dicha limitación se había flexibilizado anteriormente. Con estas técnicas de optimización de carteras, las incertidumbres en la información técnica se pueden traducir en oportunidades de éxito. Quienes toman las decisiones pueden cuantificar el valor de cada proyecto en términos de su contribución al rendimiento total del negocio y su interacción con otros proyectos. 1.0 Probabilidad Probabilidad cha en el dominio definido por el riesgo y el valor. Para el mismo valor, una cartera del nuevo grupo tiene menor riesgo y, para el mismo riesgo, tiene más valor. El aumento del valor a un riesgo constante no es el mismo para todas las carteras. Para las carteras de bajo riesgo y bajo valor—por ejemplo, un nivel de riesgo de 480—el aumento en la cartera es de cerca de $1500 millones, si se incluye el nuevo proyecto. Para la cartera de mayor riesgo y mayor valor; la de $5500 millones, el valor agregado es de $250 millones. Este ejemplo demuestra la diferencia entre el valor de la cartera y el VAN de un proyecto. El valor actual neto de un proyecto es constante y mide las propiedades del proyecto solo. El valor de la cartera de un proyecto varía en función de Gastos de exploración 0.6 Reservas 0.4 0.2 0 2003 2005 2007 Año 2009 2011 2013 1999 2001 2003 2005 2007 Año > Mayores probabilidades de que la nueva cartera cumpla los objetivos. En algunos años, las mejoras son pequeñas pero en general la nueva cartera (línea rosa) tiene mayores probabilidades de cumplir los objetivos que la cartera original (línea azul). Específicamente, es más probable que la nueva cartera cumpla los objetivos a corto plazo para ingresos netos, flujo de fondos neto y producción. Las probabilidades de cumplir los objetivos a largo plazo para reservas y producción son marginalmente menores. Primavera de 2001 17 Millones de barriles de petróleo equivalente por día Estrategia del caso base antes de la optimización Producción base Desarrollo identificado Exploración Oportunidades comerciales 1991 1993 1995 1997 1999 2001 2003 2005 2007 Año > Proyección de producción de petróleo y gas de Kerr-McGee antes de la optimización de la cartera, que indica la producción base (rosa), desarrollo identificado (azul oscuro), exploración (celeste) y oportunidades comerciales (amarillo). Los volúmenes de producción aumentan levemente desde el año 1999 hasta el 2007. 10. Adams T: "Using Portfolio Models to Optimise and Communicate Strategy and Achieve Goals," artículo presentado en la Convención de Sociedades Geológicas de la Asociación de las Costas del Golfo, Houston, Texas, EUA, Octubre 26, 2000. 11. Hapeslagh PL: "Portfolio Planning: Uses and Limits," Harvard Business Review (Enero-Febrero 1982): 58-73. 18 renciales de rendimiento externos. El reto de Kerr-McGee era el mismo que enfrentan todas las compañías de petróleo y gas: generar un crecimiento controlado en una industria que se caracteriza por el agotamiento de los recursos. Un ejemplo representativo de cartera de E&P ilustra la metodología de modelado de cartera adoptada por Kerr-McGee. Entre los elementos Estrategia optimizada Millones de barriles de petróleo equivalente por día Una estrategia de crecimiento El enfoque de manejo de la cartera está ayudando a los gerentes de Kerr-McGee Oil & Gas Corporation a probar y perfeccionar las estrategias para luego difundirlas dentro de su organización. La perspectiva de la cartera establece una relación fundamental entre las opciones de estrategia e inversión para los equipos que se rigen por la idea del éxito definida por los altos niveles de gerencia, y producen resultados que sistemáticamente hacen que Kerr-McGee esté en el cuartil superior entre compañías similares. En 1997, Kerr-McGee comenzó un proceso interno de estudiar las mejores prácticas de compañías similares, y los altos niveles de gerencia se propusieron estar dentro del cuartil superior en la clasificación de las compañías de petróleo y gas independientes.10 Para alcanzar dicho objetivo, Kerr-McGee consideró todas las opciones de inversión de valor agregado dentro de sus dos negocios principales: el segmento de E&P de petróleo y gas, y la producción y comercialización de productos químicos de dióxido de titanio. También explotaron su experiencia en aguas profundas, optimizaron la totalidad de los activos existentes, e implementaron un esquema de incentivos por rendimiento basados en refe- que componen los modelos económicos típicos de una compañía para proyectos disponibles, se incluyen las propiedades comprobadas del petróleo y el gas, los proyectos de explotación y exploración, y las oportunidades comerciales. Una muestra de una proyección genérica de la producción de petróleo y gas a partir de cuatro tipos de activos—producción base, desarrollo identificado, exploración y oportunidades comerciales—indica un leve aumento en la producción durante un período de ocho años (arriba). La comparación de los objetivos de producción para dicho período que tienen la posibilidad de lograr dichos objetivos—90% de probabilidad, mediana y 10% de probabilidad—demostró que no era probable que se cumplieran los objetivos de producción con la combinación de activos existentes en ese momento (página siguiente, arriba a la izquierda). El modificar la combinación de exploración, oportunidades comerciales y otros proyectos puede ayudar a identificar una estrategia optimizada (abajo). En este ejemplo, la nueva combinación de activos contiene un mayor equilibrio entre las oportunidades de bajo riesgo y alta certeza, con los proyectos de mayor riesgo y menor certeza. Esto da una proyección de la producción que aumenta de manera significativa hasta el año 2007, cumpliéndose los objetivos a corto y largo plazo y a la vez agregando un valor significativo a la cartera. También aumenta la probabilidad de lograr el objetivo de producción, así como otros Producción base Desarrollo identificado Exploración Oportunidades comerciales 1991 1993 1995 1997 1999 2001 2003 2005 2007 Año > Una nueva combinación de activos para una estrategia optimizada. La inclusión de un mejor equilibrio entre la exploración y las oportunidades comerciales de menor y mayor riesgo permite una proyección de producción que aumenta de manera significativa a lo largo del período de ocho años (1999 a 2007). Oilfield Review Base típica antes de la optimización Estrategia optimizada 10% de probabilidad Mediana 90% de probabilidad 1999 2000 2001 10% de probabilidad Mediana 90% de probabilidad 2002 2003 2004 2005 2006 2007 1999 2000 2001 Año Primavera de 2001 2003 2004 2005 2006 2007 Año > Objetivos de producción (barras verticales) y tres curvas que muestran las probabilidades de alcanzar tales objetivos con la cartera original. La curva del 90% de probabilidad cae muy por debajo de los objetivos, y las curvas de la mediana y del 10% también quedan por debajo de los objetivos. La probabilidad de cumplir los objetivos es menor al 10%. parámetros de producción (arriba a la derecha). Los objetivos corresponden a los parámetros de medición utilizados para definir el éxito; en este caso, el rendimiento del cuartil superior. Además de proporcionar una herramienta útil para probar varias metas y objetivos en cuanto a su factibilidad de generar resultados aceptables, estos diagramas son una excelente manera de comunicar los cambios requeridos, tanto al presidente del directorio y los principales ejecutivos de la empresa, como a los vicepresidentes regionales y al personal de soporte. El concepto de modelado de cartera ayuda a cuantificar muchas preguntas que se deben responder al determinar la dirección estratégica y las metas de una organización: ¿Es factible la estrategia? ¿Qué probabilidades de éxito tiene la estrategia? ¿Cuán sensible es la estrategia a las variaciones de precios o a eventos políticos? ¿Qué metas son problemáticas? ¿Qué otras alternativas estratégicas existen? En Kerr-McGee, la estrategia actúa como una brújula, o dirección general, que la compañía puede seguir y sirve como punto para asegurarse de que los resultados se dirijan hacia el cuartil superior. El método de manejo de la cartera sigue siendo una valiosa herramienta después de fijadas las metas y objetivos, puesto que las variables internas y externas cambian, y surgen nuevas oportunidades. El concepto de modelado de cartera también constituye un excelente mecanismo para investigar las opciones de inversión, determinar ventajas comparativas entre las distintas 2002 > Objetivos de producción (barras verticales) y tres curvas que muestran las probabilidades de alcanzar tales objetivos con la cartera optimizada. Hay altas probabilidades de que la nueva cartera cumpla los objetivos de producción y existe cierta posibilidad de superar los objetivos. oportunidades, y ayudar a los gerentes a tomar mejores decisiones de negocios que agregan valor a la cartera con un nivel de riesgo aceptable. Si bien el concepto de modelado de cartera no da "la" respuesta, sí agrega disciplina al proceso de toma de decisiones. La visión de la cartera El manejo de la cartera ofrece una metodología para que quienes toman las decisiones evalúen las carteras de activos y las probabilidades de cumplir los objetivos, y cerrar la brecha entre los objetivos y los resultados que se pueden obtener bajo la estrategia actual. Muchas industrias ya utilizan estos métodos para lograr sus metas de crecimiento a largo plazo. Los resultados de un estudio realizado hace 20 años indican que varias industrias impulsadas por los procesos, tales como la industria química, de alimentos y de fabricación de papel, así como la industrialización del petróleo, ya tenían años de experiencia con la perspectiva de la cartera.11 Hoy, 20 años después, la industria de exploración y producción del petróleo finalmente puede aprovechar el método, gracias a las mejores herramientas de análisis y al incremento del poder de cálculo. El mismo estudio determinó que cuando las compañías adoptaban un enfoque de cartera, su punto de enfoque cambiaba del corto al largo plazo. En lugar de colocar los objetivos de ganancias del año siguiente como los más importantes del proceso de planificación, las prioridades fueron para los objetivos de ganancias a largo plazo. Algunas compañías llegan rápidamente a la etapa de manejo de la cartera—en unos tres años—mientras que otras requieren más tiempo. En todos los casos, un fuerte compromiso de los altos niveles de gerencia es clave para una rápida implementación, y el éxito se basa en el manejo de los problemas administrativos y organizacionales relacionados con el enfoque de manejo de la cartera. El éxito también requiere que la elegante teoría de manejo de la cartera se adapte a la compleja realidad del negocio de E&P. Varias herramientas de optimización computacional, tales como el software Capital Planning de Merak, les permiten a quienes toman las decisiones centrarse en los aspectos que ayudan a equilibrar los resultados del negocio y manejar las diversas oportunidades. Mediante la utilización de técnicas tan sofisticadas como las que se encuentran en otras áreas de E&P, tales como los paquetes de modelado y simulación de yacimientos, estas técnicas ayudan a simplificar los problemas complejos, haciendo que se puedan manejar y analizar de manera coherente y lógica. —LS 19