Panorama Económico - Febrero 2016

Anuncio

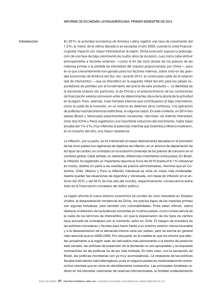

PANORAMA ECONÓMICO Febrero de 2016 Revisión a la baja de las perspectivas de crecimiento mundial por la debilidad de las economías emergentes. Acusados descensos de las bolsas mundiales por el temor a una mayor desaceleración de la economía mundial. Notable impacto de la inestabilidad financiera global en los índices españoles. El IBEX ha caído por debajo de los 8.000 puntos y la prima de riesgo ha repuntado hasta superar los 150 puntos básicos. Por ahora, las perspectivas de la economía española no se han revisado a la baja e incluso la Comisión Europea ha elevado su previsión de crecimiento hasta el 2,8% para 2016. El ritmo de creación de empleo se mantiene estable a comienzos de año en el entorno del 3,2%. La inflación retorna a terreno negativo en enero, con una tasa del –0,3% interanual. A falta de conocer información detallada, el déficit del conjunto de las Administraciones Públicas podría haberse situado en el -4,5% del PIB en 2015. Evolución del IBEX-35 y de la prima de riesgo de España 11.000 CONTENIDO: 10.500 Escenario Internacional 170 Ibex-35 Prima de riesgo. España (puntos básicos) 160 10.000 150 Economía Española 9.500 140 Demanda y Actividad 9.000 130 Mercado Laboral 8.500 120 Inflación 8.000 110 Sector Público 7.500 100 7.000 90 Fuente: Elaboración propia a partir de datos del Ministerio de Economía y Competitividad Servicio de Estudios —Departamento de Asuntos Económicos y Europeos Febrero 2016 PANORAMA ECONÓMICO ESCENARIO INTERNACIONAL: revisión a la baja del crecimiento mundial La volatilidad de los mercados financieros, con notables caídas de las principales bolsas mundiales, continúa centrando la mayor atención internacional. Las causas de dichos descensos provienen de diferentes focos. Entre los más destacados, cabe señalar la incertidumbre sobre la magnitud de la desaceleración de la economía mundial, especialmente entre las grandes economías emergentes, con China a la cabeza. También influye el descenso del precio de las materias primas, particularmente el petróleo, así como el nerviosismo ante la posibilidad de que la Reserva Federal prosiga con la normalización de su política monetaria a mayor ritmo que el estimado por los mercados, con los efectos que pudiera tener sobre las economías emergentes fuertemente endeudadas en dólares, aunque Yellen ha señalado que las subidas serán graduales y tendrán en cuenta la situación de la economía. Además, las dudas sobre una futura devaluación del yuan y el alcance de la misma, junto con nuevas tensiones en Grecia, los problemas de la banca italiana y los malos resultados del Deutsche Bank han contribuido a la mala evolución de las bolsas en las últimas semanas. En este sentido, tanto el FMI como la Comisión Europea han revisado a la baja sus previsiones de crecimiento para la economía mundial en dos décimas para 2016 y otras dos décimas para 2017. Esta revisión se produce porque consideran que el repunte de las economías emergentes será más débil de lo pronosticado hace unos meses, en concreto en Brasil, cuya recesión está siendo más profunda y duradera. También, en otras economías latinoamericanas y de Oriente Medio sus perspectivas de crecimiento se han reducido por el des- censo del precio del petróleo. Para Estados Unidos se ha estimado un crecimiento menos robusto, mientras se prevé que la mejoría del comercio mundial también será más moderada, influida por la desaceleración de China. No obstante, estos organismos estiman que en 2016 la economía gane dinamismo frente a 2015, año en el que se registró el menor crecimiento mundial desde 2009, y que se consolide en 2017. Se prevé que las economías avanzadas continúen recuperándose, con Estados Unidos conservando su dinamismo y apoyándose en el fortalecimiento del mercado de trabajo y de la vivienda, aunque notará los efectos de la fortaleza del dólar y los bajos precios del petróleo pueden afectar a la inversión en infraestructuras y equipo minero. Japón también mejorará su crecimiento favorecido por los bajos precios del crudo y apoyado en condiciones financieras muy laxas, al igual que la Eurozona. En cuanto a los bancos centrales, destacar que el Banco de Japón rebajó hasta el -0,1% el tipo de interés que aplica a las cuentas de las entidades financieras, con la intención de impulsar la inflación hacia el objetivo del 2%. También Suecia ha bajado sus tipos de interés hasta el -0,5%. Mientras, crecen las expectativas de que el BCE, en su próxima reunión de marzo, pudiera ampliar su programa de compra de deuda pública. Por su parte, el precio del petróleo ha seguido a la baja, situándose en el promedio de enero en 31,1 $/barril, un 35% menos que un año atrás y el menor valor desde febrero de 2004. Servicio de Estudios —Departamento de Asuntos Económicos y Europeos Febrero 2016 PANORAMA ECONÓMICO ECONOMÍA ESPAÑOLA: la inestabilidad financiera global tiene un impacto acusado en los índices españoles La inestabilidad de los mercados financieros a nivel global está teniendo un impacto muy acusado en los índices españoles. El IBEX ha llegado a estar por debajo de los 8.000 puntos básicos, acumulando una caída en torno al 17% desde el comienzo de este año, siendo el sector financiero el más afectado. A su vez, el refugio de los inversores en los bonos alemanes ha disparado la prima de riesgo española, que ha llegado a situarse por encima de los 150 puntos básicos, frente a los 125 p.b. de media del mes de enero. De este modo, el tipo de interés del bono español a diez años ha repuntado hasta el 1,75%. En España, esta situación en los mercados financieros se conjuga con el impasse político. En el corto plazo, nuestra economía tiene inercia y la información del primer trimestre apunta un crecimiento del PIB en el entorno del 0,8% en tasa trimestral, según fuentes oficiales. A su vez, los datos de afiliación a la Seguridad Social de enero muestran una continuidad en la tendencia de creación de empleo, que permanece estable en el 3,2% en tasa interanual. Además, el Presupuesto del Estado para 2016 está aprobado, por lo que la Administración Pública mantiene su actividad. No obstante, hay que estar pendiente de los indicadores de confianza, en primer lugar, y luego de la inversión, para ver el impacto en la actividad real de esta situación de incertidumbre general y, en particular, de la evolución de los mercados financieros y de la economía mundial. Hasta el momento, no se han producido grandes cambios en las previsiones de crecimiento para la economía española. De hecho, la propia Comisión Europea a comienzos de febrero revisó al alza el aumento del PIB en 2016 hasta el 2,8% en media anual. DEMANDA Y ACTIVIDAD: Deterioro de expectativas al inicio de 2016 Índices de Confianza 30 20 10 0 -10 -20 -30 -40 Consumidor -50 Com. Minorista Industrial Fuente: Comisión Europea. Servicio de Estudios —Departamento de Asuntos Económicos y Europeos Febrero 2016 jul-15 ene-16 jul-14 ene-15 jul-13 ene-14 ene-13 jul-12 ene-12 jul-11 ene-11 jul-10 ene-10 jul-09 ene-09 -60 jul-08 Aunque los indicadores de consumo son positivos, el indicador de confianza del consumidor ha sufrido en el mes de enero un significativo deterioro en todos sus componentes, pero en especial en el de la tendencia de la economía en general. Los indicadores de confianza de los diferentes sectores (industrial, construcción, servicios) también han mostrado un empeoramiento de las perspectivas, si bien mucho menos acusado que en el caso del consumidor. De hecho, los PMI de la industria manufacturera y de servicios, siguen mostrando valores superiores al nivel 50 e incluso aumentando en el caso de la industria. No obstante, tanto en la recta final del pasado ejercicio como en el comienzo de este, la situación se puede calificar de positiva en términos de demanda y actividad: el índice de producción industrial cerró el ejercicio con un avance del 3,2%, destacando el crecimiento de la producción de bienes de equipo 7,0%; la compra-venta de viviendas muestra una clara recuperación; el 2015 fue año record de entrada de turistas, con 68,1 millones y a falta del dato de diciembre, las exportaciones españolas podrían marcar un nuevo record anual con una notable reducción del déficit comercial. ene-08 La economía española cerró 2015 con ritmos de crecimiento del 0,8%, creciendo un 3,2% en el conjunto del año, según el indicador adelantado del INE. Este dinamismo sigue debiéndose en su mayor parte al avance de la demanda interna, en especial del consumo y de la inversión en equipo. En el inicio de 2016, los escasos indicadores disponibles apuntan un comportamiento similar del consumo privado, que se estaría viendo favorecido por el mantenimiento de una inflación negativa y unos tipos de interés muy reducidos (Euribor a un año en negativo por primera vez). La bajada de los tipos de interés ha tenido su reflejo en las condiciones de los nuevos préstamos y en un incremento del volumen de los mismos, sobre todo en el destinado a consumo. En este contexto, aunque la renta disponible de las familias continúa aumentando, el notable crecimiento del gasto está haciendo que la tasa de ahorro se reduzca, tal y como reflejaron las Cuentas No Financieras de los Sectores Institucionales del tercer trimestre. PANORAMA ECONÓMICO MERCADO LABORAL: El ritmo de creación de empleo permanece estable al comienzo de 2016 Ocupados EPA, afiliados a la Seguridad Social y tasa de paro (tasa interanual en %) (% de la pob. activa) La EPA del cuarto trimestre de 2015 refleja una nueva mejora del mercado laboral, si bien se observan señales de estabilización en los ritmos de crecimiento de la ocupación. La economía española sigue creando empleo en términos interanuales, a un ritmo del 3,0%, lo que supone rozar los 18,1 millones de ocupados, la cifra más elevada desde 2011. Además, el paro ha vuelto a caer, hasta situarse por debajo de los 4,8 millones de personas, en niveles de 2010, y la tasa de paro se ha reducido hasta el 20,9%, la cifra más baja desde 2011. 4 3 2 1 0 -1 -2 -3 -4 -5 27 26 25 24 23 22 21 20 I.16 III.15 I.15 III.14 I.14 III.13 I.13 III.12 I.12 III.11 I.11 Ya en enero de 2016, los afiliados a la Seguridad Social mantienen un ritmo estable de creación de empleo, y la tasa interanual permanece en el 3,2% desde agosto del año pasado. 28 Ocupados EPA Afiliados Tasa de paro (derecha) El dato del 1º trim. 2016 se refiere a enero Fuente: INE, MEYSS y Servicio de Estudios CEOE PRECIOS: la inflación regresa a tasas negativas por los precios energéticos Evolución de los precios de la energía y los alimentos (tasa ia) 10 10 8 5 6 4 0 2 0 -5 IPC Alimentos sin elab. Subyacente Energía (eje. dcho) -2 -4 -6 -8 -10 -15 ene-16 oct-15 jul-15 abr-15 ene-15 oct-14 jul-14 abr-14 ene-14 oct-13 jul-13 abr-13 ene-13 Los precios del petróleo han seguido bajando en el mes de enero, dando lugar a un descenso adicional de los precios de los carburantes y lubricantes, lo que unido a la caída de los precios de la electricidad, ha llevado de nuevo la inflación a terreno negativo (-0,3% interanual en enero). No obstante, la inflación subyacente se mantiene estable en el 0,9%, apoyada en la favorable evolución del gasto de las familias. El Índice de Precios de Consumo Armonizado se sitúa el -0,4%, por debajo del promedio de la Unión Monetaria (indicador adelantado de 0,4% en enero), acumulando 29 meses de ganancia de competitividad-precio con la Zona Euro. Así también lo refleja el Índice de Tendencia a la Competitividad elaborado por el Ministerio de Economía, que registra una ganancia de competitividad-precio de España frente a la UE, a la OCDE y a los BRICS a lo largo de todo 2015. Fuente: INE SECTOR PÚBLICO: la Seguridad Social y las Comunidades Autónomas difícilmente cumplirán el objetivo de déficit en 2015 A falta de información detallada, el Gobierno en funciones ha adelantado que el déficit público podría haberse situado en un -4,5% del PIB en 2015, por encima del objetivo del -4,2% del PIB. recuperación de la inversión del Estado. La contención del gasto se manifiesta en la cuantía de las prestaciones sociales, que se estanca, y en la caída del capítulo de intereses. Los datos de Contabilidad Nacional apuntan a que la necesidad de financiación hasta noviembre de la Administración Central, las Comunidades Autónomas y los Fondos de la Seguridad Social se situó en el -3,9% del PIB, frente al -4,5% del PIB de 2014. El aumento de los recursos no financieros hasta noviembre fue del 3,8%, entre los que destaca el buen comportamiento de los impuestos, mientras que los gastos crecen a un ritmo más moderado, del 1,7%. En éstos últimos sobresale el repunte de los gastos corrientes (consumos intermedios, subvenciones y remuneración de asalariados) y la En el desglose por niveles, la Administración central es la que ha hecho un esfuerzo mayor de contención del déficit, acumulando un saldo hasta noviembre del -2,3% del PIB, frente al -3,2% del PIB de 2014. La Administración autonómica se aleja de su objetivo (-0,7% del PIB) y acumula un desequilibrio del -1,3% del PIB hasta noviembre, mientras que los Fondos de la Seguridad Social son los que más aumentan su saldo negativo frente a 2014. En concreto, un -0,3%, frente al -0,1% acumulado hasta noviembre de 2014, debido a la evolución más negativa del Sistema de Seguridad Social. Servicio de Estudios —Departamento de Asuntos Económicos y Europeos Febrero 2016