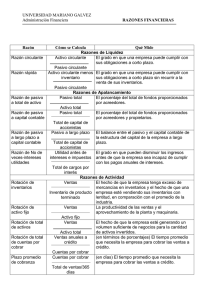

2.002 2.001 variación fuente usos efectivo 102.850 89.725 13.125

Anuncio

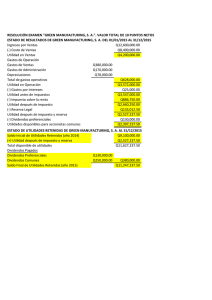

BALANCE GENERAL LAIHI INDUSTRIES AL 31 DICIEMBRE 2002 (CIFRAS EXPRESADAS EN MILES DE QUETZALES) 2.002 2.001 VARIACIÓN FUENTE EFECTIVO CUENTAS POR COBRAR INVENTARIOS TOTAL ACTIVO CIRCULANTE ACTIVO FIJO NETO TOTAL ACTIVO 102.850 103.365 38.444 244.659 67.165 311.824 89.725 85.527 34.982 210.234 42.436 252.670 13.125 17.838 3.462 CUENTAS POR PAGAR PASIVO ACUMULADO DOCUMENTOS POR PAGAR TOTAL PASIVO CIRCULANTE DEUDA A LARGO PLAZO TOTAL PASIVOS ACCIONES COMUNES UTILIDADES RETENIDAS TOTAL CAPITAL COMUN TOTAL PASIVO Y CAPITAL CONTABLE 30.761 30.477 16.717 77.955 76.264 154.219 100.000 57.605 157.605 311.824 23.109 22.656 14.217 59.982 63.914 123.896 90.000 38.774 128.774 252.670 7.652 7.821 2.500 7.652 7.821 2.500 12.350 12.350 10.000 10.000 SUMA IGUAL 13.125 17.838 3.462 Ver flujo de efectivo 24.729 Proviene del estado de utilidades retenidas Este es el que se utiliza como saldo inicial para el estado de utilidades retenidas (Ver estado de utilidades retenidas 2010) UTILIDAD NETA DIVIDENDOS PAGADOS AJUSTE DEPRECIACIÓN VARIACIÓN ACTIVO FIJO NETO VARIACIÓN ACTIVO FIJO BRUTO USOS 31.385 12.554 7.388 24.729 7.388 32.117 32.117 79.096 79.096 Se deben de adicionar la utilidad neta, los dividendos pagados, la depreciación y se debe realizar el ajuste de los activos fijos brutos Este ajuste se realiza porque los activos que se deben de utilizar para el flujo de efectivo son los activos fijos brutos por lo que se debe de realizar este ajuste para conocer cuanto representa la variación de los activos fijos brutos EL TOTAL DE USOS Y FUENTES DEBE DE SER IGUAL