IPC (Índice De Precios De Consumo)

Anuncio

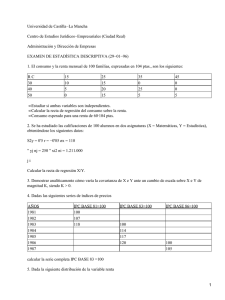

")

INTRODUCCIÓN En este trabajo vamos a intentar ver como influyen ciertas variables en el IPC de nuestra economía. Para ello hemos elegido tres variables explicativas como son: los precios de los carburantes y combustibles, alimentación y vivienda. Nuestro pensamiento inicial era ver como estaba influyendo la subida de los precios del petróleo en la creciente inflación de este último periodo, pero veremos en el transcurso del estudio resultados no esperados. Hemos utilizado como fuente de datos el programa Series del Ministerio de Economía y Hacienda, estimándolos posteriormente en el programa E−Views. MODELO TEÓRICO Utilizamos el modelo de regresión lineal general (MRLG) y estimaremos por el método de mínimos cuadrados ordinarios (MCO). IPCt = *1 + *2CCt + *3At + *4Vt + Ut IPCt: crecimiento del IPC en el periodo t CCt: crecimiento de los precios de los carburantes y combustibles en el periodo t At: crecimiento del precio de la alimentación en el periodo t Vt: crecimiento del precio de la vivienda en el periodo t *k: coeficientes del modelo k = 1,2,3,4 Ut: error del modelo PRESENTACIÓN DE LOS DATOS Para la estimación hemos utilizado datos mensuales de los últimos ocho años (1993−2000). A continuación vemos en el gráfico la evolución que siguen tanto las variables explicativas (CC,A,V) como la dependiente (IPC). Apreciamos, que los precios de los carburantes no llevan una senda tan similar como pueden ser las de las otras dos variables. Habíamos pensado que el incremento de la inflación de los últimos tiempos venía en gran medida ocasionada por el aumento de los precios del petróleo. Si bien hasta 1998 la senda de las variables es parecida, en este año apreciamos una fuerte oscilación en los precios de los carburantes. Vemos que el incremento de éstos es muy acentuado a partir de 1999, pero no afecta mucho en el IPC ya que este no experimenta un ascenso demasiado significativo. ESTIMACIÓN E INTERPRETACIÓN DE LOS RESULTADOS Al estimar nuestro modelo por el método de mínimos cuadrados ordinarios (MCO) hemos obtenido los siguientes resultados : IPCt = 9,18 + 0,01CCt + 0,61 At + 0,27Vt + Ût 1 Variables Término independiente Precio de CC Precio de A Precio de V Coeficientes 9,18 0,01 0,27 0,61 Estadístico T 8,96 1,62 7,66 19,17 R2 = 0,996 Estadístico F = 9486,79 *^1 (9,18) : IPC esperado con independencia de las variables explicativas *^2 (0,01) : Aumento del IPC al incrementar en una unidad el precio de CC *^3 (0,61) : Aumento del IPC al incrementar en una unidad el precio de A *^4 (0,27) : Aumento del IPC al incrementar en una unidad el precio de V Si nos fijamos en el coeficiente de determinación (R2) vemos que es bastante elevado, con lo que podemos afirmar que nuestro modelo de regresión explica el 99,6% de la variación del IPC. El estadístico F es muy grande, lo que nos dice que la correlación conjunta de las variables también lo es. Todos los parámetros son significativos individualmente excepto el que acompaña al precio de los carburantes y combustibles. El parámetro más relevante es el del precio de la vivienda: H0: 4 = 0 ^4 − 0 T0 = −−−−−−−−−−−− = |19,17|> 2 H1: 4 " 0 dt^(^4) Rechazamos entonces H0 con lo que el parámetro 4 es significativo y la variable a la que acompaña es muy relevante. El parámetro menos relevante o, más bien, casi irrelevante, es el de los precios de los combustibles y carburantes: H0: 2 = 0 ^2 − 0 T0 = −−−−−−−−−−−− = |1,62|< 2 H1: 2 " 0 dt^(^2) No rechazamos H0 por lo que el parámetro 2 no es significativo y la variable a la que acompaña no es relevante. A continuación vamos a ver la evolución de los residuos del modelo. Para ello lo que hemos hecho previamente es una predicción del IPC del periodo estudiado. Con ésta vemos la diferencia existente entre el IPC real y el estimado. En el gráfico vemos que la evolución de los residuos del modelo es creciente en el tiempo por lo que creemos 2 que dichos residuos no se distribuyen aleatoriamente en el tiempo. Esto nos podría indicar que pudiera existir un problema de autocorrelación. También observamos que en los últimos meses de cada año los residuos disminuyen. Esto nos hace pensar que el modelo de regresión es más fiable en este periodo. Esto puede ser debido al incremento de los precios en la alimentación en estos meses (llegada de la Navidad) que puede ser que haga aumentar la correlación de la alimentación con el IPC y por ello los residuos sean menores (la diferencia entre el IPC real y el estimado se hace más pequeño. CONCLUSIONES Como objetivo inicial de nuestro estudio, habíamos pensado que el reciente alza del IPC venía provocado en gran medida por el gran incremento de los precios del petróleo que se han producido últimamente. Después de analizar el modelo nos hemos dado cuenta que nuestra idea inicial estaba equivocada ya que la vivienda y la alimentación son dos variables mucho más relevantes como así lo reflejan los estadísticos T. Aún así el modelo presentado es bastante bueno ya que las variables escogidas nos explican casi totalmente (99.6%) la senda seguida en el IPC en los últimos años 3