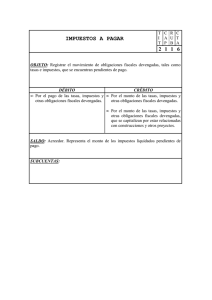

Gastos diferidos de personal

Anuncio

LOS GASTOS DIFERIDOS DE PERSONAL Ver libro de texto del Profesor Saez Torrecilla, págs. 27 y siguientes y página 416, ambas del tomo II. Es frecuente que ciertos conceptos remunerativos no se paguen en la nómina del mes, sino en fechas determinadas, surgiendo entonces un débito de la empresa por estos conceptos, que se incluyen en la cuenta 465. Remuneraciones pendientes de pago. Cuando la empresa va mal, es toda la nómina la que se deja pendiente; pero ésta es una situación excepcional. La citada cuenta 465, según el P.G.C.E., tiene el siguiente movimiento: a) − Se abonará por las remuneraciones devengadas y no pagadas, con cargo a las cuentas 640 y 641. b) − Se cargará cuando se paguen las remunaraciones con abono a las cuentas del subgrupo 57. Las cuentas del subgrupo 64 . Gastos de personal, registran las retribuciones al personal, cualquiera que sea el concepto por el que se satisfacen, las cuotas de seguridad social a cargo de la empresa y los demás gastos de carácter social. Las legislaciones laborales, suelen establecer con carácter fijo en su cuantia y periódicas en su vencimiento, las que se denominan pagas extraordinarias obligatorias. En España podemos citar como típicas las de julio, Navidad y vacaciones. Dichas pagas se devengan por los trabajadores en función de su permanencia en la plantilla, de manera que para su percepción total es necesaria la permanencia durante todo el año. Si no se cubre este período de tiempo, la percepción de las mismas, generalmente, es proporcional al número de dias de ese año que el trabajador ha estado en la plantilla de la empresa. Los trabajadores, cuando deciden causar baja en la empresa, tienen derecho a percibir las cantidades devengadas por estos conceptos, que se les incluye en el recibo de liquidación denominado finiquito. Por todo lo indicado, la empresa es deudora en todo momento de las cantidades devengadas por su plantilla correspondientes a estos conceptos, y para dar cumplimiento al principio de devengo, debe de imputar a las cuentas del subgrupo 64 los importes corridos de este tipo de gastos. Ejemplo: Al dia 31 de marzo, la empresa X lleva devengadas las siguientes cantidades por los conceptos que se indican: − Paga extra del mes de julio 1.000 − Paga por vacaciones 800 − Paga de Navidad 700 De acuerdo con lo indicado, los asientos en el Diario serán: 31−3 1 1.500 Sueldos y salarios (640) a Remuneraciones pendientes de pago (465) 1.500 Este asiento puede hacerse cada mes, o globalmente en los períodos de regularización. Dado el elevado importe que pueden alcanzar estos conceptos, sobre todo en las empresas grandes, es conveniente hacerlo mensualmente. Lllegado el momento de pago de cada uno de estos conceptos, se redactará el siguiente asiento: Remuneraciones pendientes de pago (465) a Bancos c/c (572) por el importe correspondiente del concepto que se liquida. 2