SCOTICB 08 F 744

Anuncio

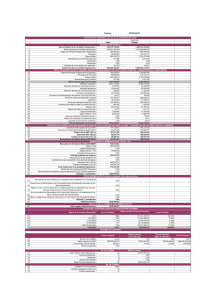

Scotiabank Inverlat, S.A. Institución de Banca Múltiple Grupo Financiero Scotiabank Inverlat FIDEICOMITENTE Banco Invex, S.A. Institución de Banca Múltiple, Invex Grupo Financiero, Fiduciario FIDUCIARIO EMISOR Monex Casa de Bolsa, S.A. de C.V. Monex Grupo Financiero REPRESENTANTE COMÚN SCOTICB 08 REPORTE ANUAL AL 31 DE DICIEMBRE DE 2010 Plazo y fecha de vencimiento: La Emisión tendrá una vigencia de 7,377 días contados a partir de la Fecha de Emisión, es decir, 20.49 años contados a partir de la Fecha de Emisión, siendo la fecha de vencimiento el 25 de mayo de 2028. Número de series en que se divide la emisión: Una Número de emisión: Primera Número de fideicomiso y datos relativos al contrato de fideicomiso: La Emisión de los Certificados Bursátiles se efectúa por parte del Fiduciario Emisor como Fiduciario del Fideicomiso irrevocable número 744 de fecha 12 de marzo de 2008, celebrado con el Fideicomitente, con la comparecencia del Representante Común. Dentro de los fines del Fideicomiso se encuentra la emisión de los Certificados Bursátiles Fiduciarios, así como la adquisición y cobranza de Créditos Hipotecarios. Nombre del Fiduciario: Banco Invex, S.A. Institución de Banca Múltiple, Invex Grupo Financiero, Fiduciario Fideicomitente: Scotiabank Inverlat, S.A. Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat. Fideicomisarios: Fideicomisarios en Primer Lugar: Fideicomisarios en Segundo Lugar: Los Tenedores de los Certificados Bursátiles Fiduciarios, únicamente con respecto al reembolso del valor nominal de los mismos y los rendimientos que se devenguen. Los Tenedores de la Constancia. Resumen de las características más relevantes de los activos o derechos fideicomitidos tales como: tipo de valor, número, saldo insoluto inicial, saldo promedio inicial, promedio de cupón bruto y neto, promedio del servicio de la deuda, tasa promedio ponderada, plazo promedio de los activos, etc. Los Créditos Hipotecarios que forman parte del Patrimonio del Patrimonio del Fideicomiso cuentan con las siguientes características a la Fecha de Corte de 31 de diciembre de 2010: 1 Concepto Número de Créditos Saldo Insoluto Original: Miles de MXN pesos Saldo Actual: Miles de MXN pesos * Saldo Promedio Original: Miles de MXN pesos Saldo Promedio Actual: Miles de MXN pesos Tasa de Interés Prom. Pond. (%) Plazo Prom. Pond. Original (meses) Plazo Prom. Pond. Remanente (meses) Antigüedad Promedio (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Monto 1,860 $2,261,743 $1,905,560 $1,216 $1,024 11.49% 210 160 50 72.61% 65.42% 18.73% Estados con mayor presencia Distrito Federal Nuevo León Estado de México Jalisco 33.25% 13.96% 10.55% 10.54% Tipo de crédito Pagos reducidos Pagos oportunos 66.53% 33.47% * Saldo Actual incluye Saldo Vigente y todos sus saldos vencidos y accesorios ( amortización, intereses, seguros, comisiones, IVA, etc) Derechos que confieren los títulos fiduciarios y demás valores emitidos al amparo de un fideicomiso: Cada Certificado Bursátil Fiduciario representa para su titular el derecho al cobro del principal e intereses, según corresponda, adeudados por el Fiduciario como Emisor de los mismos, en los términos descritos en el Fideicomiso y en el título respectivo, desde la Fecha de Emisión hasta la fecha del reembolso total de su valor nominal. Los Certificados Bursátiles se pagarán únicamente con los recursos existentes en el Patrimonio del Fideicomiso. Rendimiento y procedimiento de cálculo: Los Certificados Bursátiles Fiduciarios devengarán intereses sobre su valor nominal ajustado a una tasa de interés bruta anual de 9.15% (nueve punto quince) por ciento, la cual se mantendrá fija durante la vigencia de la Emisión. Interés y procedimiento de cálculo Para determinar el Monto de Pago de Interés de los Certificados Bursátiles Fiduciarios a pagar en cada Fecha de Pago, el Representante Común utilizará la siguiente fórmula: En donde: IDi= Monto de Pago de Interés de los Certificados Bursátiles Fiduciarios que corresponda a esa Fecha de Pago SIP= Saldo Insoluto de Principal de los Certificados Bursátiles Fiduciarios al inicio del Período de Intereses respectivo. TB= 9.15% para los Certificados Bursátiles Fiduciarios Ni= Número de días efectivamente transcurridos durante el Periodo de Intereses respectivo. El interés que devengarán los Certificados Bursátiles Fiduciarios se computará a partir de su Fecha de Emisión y los cálculos para determinar las tasas y los intereses a pagar deberán comprender los días 2 naturales de que efectivamente consten los periodos respectivos. Los cálculos se efectuarán cerrándose a centésimas. Rendimiento mínimo: No aplica Periodicidad y forma de amortización de los títulos y, en su caso, señalar causas y tratamiento de amortización anticipada: Fecha de Pago de Principal El monto de principal bajo los Certificados Bursátiles Fiduciarios será pagado en la Fecha de Vencimiento, sin embargo en cada Fecha de Pago, el Fiduciario podrá realizar Amortizaciones Anticipadas parciales de los Certificados Bursátiles Fiduciarios. Amortización Anticipada de Principal En cada fecha de pago de intereses, con la cobranza de los Créditos Hipotecarios, una vez liquidados los gastos e intereses mensuales, cubierto el Aforo Objetivo y las Reservas, el Fiduciario podrá realizar amortizaciones parciales anticipadas respecto de los Certificados Bursátiles Fiduciarios. Cada amortización anticipada de principal será aplicada a prorrata entre la totalidad de los Certificados Bursátiles Fiduciarios. Prima por Amortización Anticipada En caso de amortización anticipada de principal de los Certificados Bursátiles Fiduciarios, no se pagará prima alguna. Causa de Incumplimiento Se considerará que ha ocurrido una Causa de Incumplimiento cuando en la Fecha de Vencimiento no se pague íntegramente el Saldo Insoluto de Principal de los Certificados Bursátiles Fiduciarios. Todas las cantidades adeudadas bajo los Certificados Bursátiles Fiduciarios se pagarán conforme a lo establecido en el Título y únicamente con cargo al Patrimonio del Fideicomiso. Periodicidad y forma de pago de rendimientos: Los intereses de los Certificados Bursátiles Fiduciarios, serán pagados el día 25 de cada mes calendario de cada año en que los Certificados Bursátiles Fiduciarios estén vigentes y en el caso que cualquiera de dichas fechas no sea un Día Hábil, el Día Hábil inmediato posterior. La primera Fecha de Pago será el día 25 de abril de 2008 y en caso de que no hayan sido amortizados previamente, la última será la Fecha de Vencimiento, y en el caso que cualquiera de dichas fechas no sea un Día Hábil, esa Fecha de Pago será el Día Hábil inmediato posterior. Subordinación de los títulos, en su caso: No aplica Lugar y forma de pago de rendimientos y de amortización, en su caso: Toda vez que el Indeval, en los términos del artículo 282 de la LMV, tendrá la custodia y la administración de los títulos que amparen los Certificados Bursátiles Fiduciarios emitidos al amparo del Programa que sea materia de Oferta Pública, tanto el reembolso del valor nominal como el pago de intereses se efectuará en esta Ciudad de México, Distrito Federal, en las oficinas de S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V. (Indeval), ubicada en Paseo de la Reforma No. 255, 3er. Piso, Col. Cuauhtémoc, C.P. 06500 contra la entrega de las constancias al efecto expedidas por la depositaria. Denominación del representante común de los tenedores de los títulos: Monex Casa de Bolsa, S.A. de C.V. Monex Grupo Financiero Depositario: S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V. Régimen Fiscal: La tasa de retención del Impuesto Sobre la Renta aplicable respecto a los intereses pagaderos por el Emisor conforme a los Certificados Bursátiles Fiduciarios se encuentra sujeta (i) para las personas físicas y morales residentes en México para efectos fiscales, a lo previsto en el artículo 160 y 58, respectivamente, de la Ley del Impuesto Sobre la Renta vigente y (ii) para las personas físicas y 3 morales residentes en el extranjero para efectos fiscales, a lo previsto en los artículos 179 y 195 de la Ley del Impuesto Sobre la Renta vigente. Sin perjuicio de lo anterior, los inversionistas deberán consultar, de forma independiente, a sus asesores fiscales respecto a las disposiciones vigentes que pudieran ser aplicables a la adquisición, el mantenimiento o la venta de los Certificados Bursátiles Fiduciarios antes de realizar cualquier inversión en los mismos. El régimen fiscal vigente podrá modificarse a lo largo de la vigencia de la Emisión. Dictamen valuatorio: No aplica. Especificación de las características de los títulos en circulación (clase, serie, tipo, el nombre de las bolsas donde están registrados, etc.) Clave de Bolsa en donde están Tipo de Serie Estatus Descripción cotización registrados Valor SCOTICB 08 Bolsa Mexicana de Valores 8 97 A CERTIFICADOS BURSATILES RESPALDADOS POR HIPOTECAS Los valores de la Emisora se encuentran inscritos en la Sección de Valores del Registro Nacional de Valores. La Inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en el presente reporte anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes o la solvencia del emisor. El presente Reporte Anual se presenta de acuerdo con las disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado por el ejercicio terminado el 31 de diciembre de 2010. 4 Índice 1) INFORMACIÓN GENERAL .................................................................................................................. 6 a) Glosario de términos y definiciones .................................................................................................. 6 b) Resumen ejecutivo ............................................................................................................................ 6 c) Documentos de carácter público ....................................................................................................... 7 d) Otros valores emitidos por el fideicomiso ......................................................................................... 7 2) OPERACIÓN DE BURSATILIZACIÓN ................................................................................................. 8 a) Patrimonio del Fideicomiso ............................................................................................................... 8 i) Evolución de los activos fideicomitidos incluyendo sus ingresos ............................................... 8 ii) Desempeño de los valores emitidos ........................................................................................ 17 b) Información relevante del periodo ................................................................................................... 17 c) Otros terceros obligados con el fideicomiso o los tenedores de los valores, en su caso ............... 22 3) INFORMACIÓN FINANCIERA ............................................................................................................ 23 a) Información financiera seleccionada del fideicomiso ...................................................................... 23 4) ADMINISTRACIÓN ............................................................................................................................. 27 a) Auditores externos........................................................................................................................... 27 b) Operación con personas relacionadas y conflictos de interés ........................................................ 27 c) Asambleas de tenedores ................................................................................................................. 27 5) PERSONAS RESPONSABLES .......................................................................................................... 28 6) ANEXOS .............................................................................................................................................. 32 a) Estados financieros dictaminados ................................................................................................... 32 b) Información adicional ...................................................................................................................... 32 5 1) INFORMACIÓN GENERAL a) Glosario de términos y definiciones Los términos utilizados en el presente Reporte Anual tendrán el significado que se les atribuye en el Suplemento de la Emisión correspondiente. b) Resumen ejecutivo El presente reporte anual resume la información más relevante al cierre del ejercicio 2010 respecto a la evolución de los bienes, derechos o valores fideicomitidos, el desempeño del Administrador de dichos bienes fideicomitidos, así como la evolución de los valores emitidos y la información financiera del Fideicomiso correspondiente. Durante 2010, los valores fideicomitidos observaron un promedio anual de cartera vencida del 6.1%, nivel inferior al promedio del mercado de borhis en México. La tasa de prepago promedio del portafolio se registró en 8.2%, mismo que se explica por el tipo de créditos de segmento alto que componen la cartera y que normalmente tienen una mayor propensión al prepago de sus créditos. Por su parte, el Fideicomiso Irrevocable F/744, para el ejercicio 2010, registró un total de depósitos por aproximadamente $500 ($548 millones de pesos en 2009) y cargos por cerca de $45 ($46 millones de pesos para 2009). Con ello se confirma que no se presentaron eventos que afectaran de manera importante el patrimonio del fideicomiso y los potenciales factores de riesgo se mantuvieron bajo control. En ningún momento se observó incumplimiento en el pago de gastos relacionados con la emisión ni el pago de cupón de los certificados. A pesar del ambiente económico complejo para el mercado hipotecario en 2010, la emisión SCOTICB 08 confirmó su solidez, tal y como lo indican las calificaciones AAA y perspectiva estable que mantuvo por parte de las agencias calificadoras Standard and Poor’s, Moody’s y Fitch. Las partes responsables del patrimonio del Fideicomiso cumplieron en todo momento con los contratos aplicables, procesos judiciales, administrativos o arbitrales. Por lo tanto, no se presentó ninguna controversia en lo que respecta a las responsabilidades y desempeño de las partes responsables. Cabe destacar que en el primer trimestre de 2010, Scotiabank recibió un aumento en su calificación como administrador de la cartera hipotecaria por parte de la agencia calificadora Standard and Poor’s. Dicha calificación pasó del “SUPERIOR AL PROMEDIO” al grado de “EXCELENTE”, el más alto en la escala nacional. Con este reconocimiento se sustenta el buen desempeño de Scotiabank en términos de capacidad gerencial, estructura organizacional y la calidad de la información que provee a los inversionistas. Uno de los acontecimientos más relevantes durante 2010, fue la firma de convenios modificatorios a los contratos de Administración y Fideicomiso que ampara la emisión Scoticb 08, en la cual se describen productos de solución a créditos con 3 o más pagos vencidos. Esta práctica fue previamente autorizada por agencias calificadoras así como por la Asamblea de Tenedores de la emisión. A partir de la segunda mitad de 2010, comenzó la implementación del programa de Productos de Solución, el cual cuenta con seis diferentes productos de solución que pueden ser propuestos a los clientes que requieran un apoyo para regularizarse en sus pagos y que comprueben que tienen la capacidad de seguir haciendo frente a sus obligaciones contractuales. De esta manera, se estaría 6 restableciendo los flujos de créditos hasta el momento vencidos hacia el fideicomiso que ampara los certificados bursátiles. Los inversionistas aprobaron la utilización de los siguientes productos de solución para disminuir la cartera vencida de los créditos que respaldan la emisión: 1) Producto con capitalización de mensualidad y ajuste en pago mensual 2) Producto con capitalización - convenio judicial - quita condicionada 3) Producto de solución de pagos (diferimiento de mensualidades vencidas) 4) Producto con descuento temporal - convenio modificatorio 5) Producto con descuento temporal - convenio judicial - quita condicionada 6) Producto con descuento permanente - convenio judicial El Administrador ha cumplido en todo momento con sus obligaciones estipuladas en los convenios modificatorios a los contratos, tanto a nivel de la operatividad de los productos de solución, como de los reportes mensuales a agencias calificadoras y garantes. c) Documentos de carácter público Las personas encargadas de Relaciones con Inversionistas serán la Ing. Claudia Beatriz Zermeño Inclán y/o Lic. Patricia Flores Milchorena para lo cual deberá dirigirse a las oficinas corporativas del Representante Común ubicadas en Av. Paseo de la Reforma No. 284, Piso 9, Col. Juárez, C.P. 06600, México, Distrito Federal. Teléfono 52.30.02.00. d) Otros valores emitidos por el fideicomiso No existen otros valores emitidos bajo el Fideicomiso Irrevocable F/744. 7 2) OPERACIÓN DE BURSATILIZACIÓN a) Patrimonio del Fideicomiso i) Evolución de los activos fideicomitidos incluyendo sus ingresos La información financiera contenida en esta sección difiere en ciertos aspectos de la presentada en los estados financieros adjuntos. Cabe mencionar que las diferencias no son relevantes. En el caso del presente reporte, el saldo actual incluye el saldo vigente y todos sus saldos vencidos y accesorios (amortización, intereses, seguros, comisiones, IVA, etc.) Concepto Cartera vigente Cartera vencida Promedio cartera vencida Prepago parcial Prepago total Tasa de prepago Monto 1,706,836 136,566 118,968 78,478 94,879 173,356 % 92.6% 7.4% 6.1% 3.7% 4.5% 8.2% Monto = Saldo insoluto en miles de pesos mexicanos Datos al 31 de diciembre de 2010 Cartera vencida= más de 90 días de mora Prepagos acumulados en el periodo Gráfica de incumplimiento a 90 días La información histórica mostrada a continuación refleja el portafolio de Créditos Hipotecarios de Scotiabank Inverlat originado de enero de 2004 a diciembre de 2007 e indica el porcentaje del saldo de los créditos originados en cada uno de esos años que presentan morosidad a 90 días a través de la Tasa Constante de Incumplimiento (TCI) Incumplimientos Acumulados Cosechas 2004-2007 12% % de Saldo Inicial 10% 8% 6% 4% 2% 72 60 48 36 24 12 0 0% Plazo (meses) 2004 2005 2006 2007 * Calculada acumulando el saldo de todoos aquellos créditos que llegan a 90 días de morosidad, independientemente si despué s se subsana dicha morosidad. Créditos Bursatilizados. ** La cosecha 2004 tenía 74 créditos. A la fecha tiene 51 créditos, que representan el 2.19% del total. Esta información no ha sido revisada por algún tercero independiente. 8 i.i) Desempeño de los activos DESEMPEÑO DE LOS ACTIVOS del 1o de enero al 31 de diciembre de 2010 TOTAL DE DEPÓSITOS DEL PERIODO Miles de pesos PAGOS DE PRINCIPAL PROGRAMADOS 83,747 PREPAGOS DE PRINCIPAL PARCIALES 78,478 PREPAGOS DE PRINCIPAL TOTALES 94,879 PRINCIPAL POR VENTA DE ADJUDICADOS Y DACIÓN BONIFICACIONES 0 148 MONTO TOTAL DE PAGOS DE PRINCIPAL 257,251 INTERESES ORDINARIOS 214,571 INTERESES MORATORIOS 1,315 COMISIONES 5,273 ACCESORIOS 21,104 CANTIDADES COBRADAS EN EXCESO 1,127 CAPITALIZACION DE INTERESES Y SEGUROS DESCUENTOS INTERESES ORDINARIOS 240 0 QUITAS INTERESES ORDINARIOS 1,290 QUITAS COMISIONES 29 CONDONACIONES (MORATORIOS, GTOS COB, IVA MORAT) 64 TOTAL DE DEPÓSITOS DEL EJERCICIO 499,093 CARGOS DEL PERIODO COMISIONES 21,973 ACCESORIOS 21,506 OTRAS CANTIDADES PAGADAS EN EXCESO 75 CANTIDADES EXCLUIDAS 1,090 TOTAL DE CARGOS DEL EJERCICIO 44,643 INGRESOS Y EGRESOS DE LA CUENTA GENERAL TOTAL DE DEPÓSITOS DEL EJERCICIO 499,093 TOTAL DE CARGOS DEL EJERCICIO 45,060 Datos acumulados del 1o de enero al 31 de diciembre de 2010 9 i.ii) Composición de la totalidad de los activos al cierre del periodo A continuación se presenta la información sobre la cartera activa de créditos hipotecarios que amparan la emisión Scoticb 08 al 31 de diciembre de 2010. Incluye créditos vigentes y vencidos. 1. Créditos hipotecarios agrupados por Saldo Actual Saldo Actual Rango ($) Número de Créditos < 250,000 % del Número Total de créditos Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) 99 5.32% 14,277,347 0.75% 144,216 727,460 11.42% 198 147 58.99% 21.28% 16.50% 250,000 - 499,999 349 18.76% 138,366,322 7.26% 396,465 601,334 11.39% 200 149 68.60% 51.50% 17.26% 500,000 - 749,999 422 22.69% 259,836,504 13.64% 615,726 784,881 11.41% 205 155 72.44% 59.60% 18.17% 750,000 - 999,999 294 15.81% 255,593,031 13.41% 869,364 1,046,950 11.44% 208 157 73.49% 62.74% 18.94% 1,000,000 - 1,249,999 220 11.83% 245,248,444 12.87% 1,114,766 1,311,253 11.49% 209 158 72.69% 63.82% 21.97% 1,250,000 - 1,499,999 151 8.12% 207,543,946 10.89% 1,374,463 1,570,611 11.61% 212 161 75.02% 67.25% 17.24% 1,500,000 - 1,749,999 67 3.60% 108,913,248 5.72% 1,625,571 1,800,602 11.61% 217 167 72.79% 66.31% 18.99% 1,750,000 - 1,999,999 82 4.41% 152,179,839 7.99% 1,855,852 1,997,658 11.38% 214 165 70.85% 66.84% 19.16% 2,000,000 - 2,249,999 40 2.15% 84,672,438 4.44% 2,116,811 2,195,370 11.84% 215 164 75.11% 71.95% 19.80% 2,250,000 - 2,499,999 37 1.99% 87,425,318 4.59% 2,362,846 2,404,462 11.52% 219 168 73.84% 73.11% 17.72% 2,500,000 - 2,749,999 23 1.24% 60,285,040 3.16% 2,621,089 2,865,399 11.49% 214 163 70.59% 64.37% 17.70% 2,750,000 - 2,999,999 12 0.65% 34,287,805 1.80% 2,857,317 2,837,848 11.82% 215 163 75.08% 75.20% 14.46% 3,000,000 - 3,249,999 17 0.91% 52,660,129 2.76% 3,097,655 3,132,640 11.35% 215 168 76.20% 75.94% 19.47% 3,250,000 - 3,499,999 10 0.54% 34,063,859 1.79% 3,406,386 3,436,440 11.88% 204 156 71.89% 70.97% 15.69% 3,500,000 - 3,749,999 8 0.43% 29,205,168 1.53% 3,650,646 3,748,380 12.28% 202 147 72.12% 72.69% 12.89% 3,750,000 - 3,999,999 5 0.27% 19,240,171 1.01% 3,848,034 4,008,000 11.85% 228 180 78.29% 73.97% 19.75% 4,000,000 - 4,249,999 6 0.32% 24,766,312 1.30% 4,127,719 3,982,933 11.11% 180 130 74.41% 84.61% 25.04% 4,250,000 - 4,499,999 2 0.11% 8,774,295 0.46% 4,387,148 3,162,440 11.20% 210 162 78.83% 121.27% 14.95% 4,500,000 - 4,749,999 3 0.16% 13,912,360 0.73% 4,637,453 3,587,467 11.10% 220 173 76.30% 91.75% 11.84% 4,750,000 - 4,999,999 6 0.32% 29,019,102 1.52% 4,836,517 5,408,333 10.99% 200 155 71.01% 64.05% 14.59% 7 0.38% 45,289,399 2.38% 6,469,914 6,132,857 11.00% 221 176 64.92% 77.49% 24.61% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) >= 5,000,000 Total Información al 31 de Diciembre de 2010. 2.- Créditos hipotecarios agrupados por Saldo Original Saldo Original Rango ($) Número de Créditos < 250,000 1 % del Número Total de créditos 0.05% Saldo Actual 225,873 % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 0.01% 225,873 247,600 10.90% 180 131 40.00% 36.49% 7.11% 250,000 - 499,999 183 9.84% 63,943,653 3.36% 349,419 410,686 11.37% 202 152 67.04% 60.32% 14.72% 500,000 - 749,999 413 22.20% 206,313,342 10.83% 499,548 618,043 11.50% 206 155 71.40% 61.91% 17.29% 750,000 - 999,999 320 17.20% 217,720,879 11.43% 680,378 855,431 11.51% 210 159 73.17% 62.47% 18.69% 1,000,000 - 1,249,999 294 15.81% 275,764,355 14.47% 937,974 1,113,347 11.48% 207 157 73.08% 64.92% 18.84% 1,250,000 - 1,499,999 185 9.95% 210,555,067 11.05% 1,138,135 1,354,580 11.51% 212 161 74.71% 65.61% 17.69% 1,500,000 - 1,749,999 135 7.26% 192,817,394 10.12% 1,428,277 1,585,176 11.51% 207 157 73.29% 71.90% 18.89% 1,750,000 - 1,999,999 79 4.25% 128,457,612 6.74% 1,626,046 1,859,095 11.75% 216 165 74.83% 69.66% 18.46% 2,000,000 - 2,249,999 70 3.76% 119,845,740 6.29% 1,712,082 2,063,463 11.29% 211 162 69.14% 60.94% 18.38% 2,250,000 - 2,499,999 43 2.31% 87,607,112 4.60% 2,037,375 2,369,871 11.75% 220 168 74.19% 67.14% 20.01% 2,500,000 - 2,749,999 33 1.77% 70,457,536 3.70% 2,135,077 2,577,881 11.58% 212 161 71.82% 65.78% 16.42% 2,750,000 - 2,999,999 19 1.02% 46,584,935 2.44% 2,451,839 2,808,546 11.20% 217 168 78.10% 69.73% 18.17% 3,000,000 - 3,249,999 24 1.29% 57,642,184 3.02% 2,401,758 3,073,538 11.76% 213 162 70.49% 61.47% 18.90% 3,250,000 - 3,499,999 14 0.75% 47,121,739 2.47% 3,365,839 3,373,305 11.15% 215 168 74.92% 85.29% 17.06% 3,500,000 - 3,749,999 10 0.54% 28,535,969 1.50% 2,853,597 3,583,760 11.05% 194 151 71.55% 62.58% 19.25% 3,750,000 - 3,999,999 4 0.22% 11,908,798 0.62% 2,977,200 3,832,500 11.95% 218 164 76.10% 66.04% 94.16% 4,000,000 - 4,249,999 15 0.81% 49,727,415 2.61% 3,315,161 4,043,443 12.11% 204 151 69.54% 60.59% 15.75% 4,250,000 - 4,499,999 1 0.05% 4,006,962 0.21% 4,006,962 4,253,200 10.90% 240 186 77.89% 73.39% 32.77% 4,500,000 - 4,749,999 1 0.05% 4,408,340 0.23% 4,408,340 4,600,000 10.90% 240 195 77.68% 74.45% 16.00% 4,750,000 - 4,999,999 4 0.22% 17,307,392 0.91% 4,326,848 4,887,100 10.75% 200 155 76.69% 68.51% 15.24% 12 0.65% 64,607,780 3.39% 5,383,982 6,047,500 10.94% 210 165 66.77% 59.89% 21.76% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Actual (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) >= 5,000,000 Total Información al 31 de Diciembre de 2010. 3.- Créditos hipotecarios agrupados por Tasa de Interés Tasa de Interés Rango (%) Número de Créditos % del Número Total de créditos 10.90% 985 52.96% Saldo Actual 1,071,190,542 % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 56.21% 1,087,503 1,286,751 11.10% 215 165 71.74% 64.39% 17.85% 11.58% 84 4.52% 63,795,887 3.35% 759,475 1,170,572 10.75% 120 74 69.19% 49.13% 15.92% 11.75% 385 20.70% 363,692,091 19.09% 944,655 1,114,673 11.01% 180 133 71.82% 66.54% 21.12% 11.85% 129 6.94% 118,655,414 6.23% 919,809 1,142,462 14.69% 230 166 74.84% 64.62% 19.63% 12.00% 197 10.59% 210,334,394 11.04% 1,067,687 1,195,338 11.46% 240 195 77.51% 71.50% 19.49% 12.90% 80 4.30% 77,891,751 4.09% 973,647 1,049,452 14.90% 240 168 74.45% 72.52% 18.63% Total 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Información al 31 de Diciembre de 2010. 4.- Créditos hipotecarios agrupados por Plazo Original Plazo Original Plazo original Número de Créditos % del Número Total de créditos Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 120 84 4.52% 63,795,887 3.35% 759,475 1,170,572 10.75% 120 74 69.19% 49.13% 15.92% 180 859 46.18% 828,601,460 43.48% 964,612 1,160,331 11.17% 180 131 71.55% 64.65% 18.56% 240 917 49.30% 1,013,162,731 53.17% 1,104,867 1,272,290 11.80% 240 188 73.70% 67.08% 19.05% Total 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Información al 31 de Diciembre de 2010. 10 5.- Créditos hipotecarios agrupados por Plazo Remanente Plazo Remanente Rango (meses) Número de Créditos 61 - 90 84 % del Número Total de créditos 63,795,887 Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) 3.35% 759,475 1,170,572 10.75% 120 74 69.19% 49.13% 15.92% 91 - 120 47 2.53% 53,255,922 2.79% 1,133,105 1,405,456 14.27% 180 118 74.26% 65.65% 15.95% 121 - 150 812 43.66% 775,345,538 40.69% 954,859 1,146,143 10.95% 180 132 71.36% 64.58% 18.74% 151 - 180 220 11.83% 214,033,832 11.23% 972,881 1,117,458 14.61% 240 174 74.09% 67.94% 19.35% 181 - 220 697 37.47% 799,128,899 41.94% 1,146,526 1,321,161 11.05% 240 192 73.59% 66.85% 18.97% 1,860 100% 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Total 4.52% Saldo Actual % del Saldo Total Actual 1,905,560,078 Información al 31 de Diciembre de 2010. 6.- Créditos hipotecarios agrupados por Antigüedad del Crédito Antigüedad del Crédito Rango Meses Transcurridos Número de Créditos % del Número Total de créditos 37 - 42 >= 43 Total Saldo Actual % del Saldo Total Actual 250 13.44% 295,818,001 15.52% 1,610 86.56% 1,609,742,077 84.48% 1,860 100% 1,905,560,078 100% Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 1,183,272 1,401,293 11.10% 210 169 72.95% 65.42% 18.08% 999,840 1,187,217 11.56% 210 158 72.55% 65.42% 18.85% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Información al 31 de Diciembre de 2010. 7.- Créditos hipotecarios agrupados por LTV Actual LTV Actual Número de Créditos % del Número Total de créditos 0% - 4.99 % Rango (%) Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 22 1.18% 1,138,125 0.06% 51,733 1,249,037 11.07% 209 159 59.24% 3.40% 19.17% 5.00% - 9.99% 17 0.91% 2,637,359 0.14% 155,139 976,094 11.69% 211 161 49.54% 8.26% 19.16% 10.00% - 14.99% 30 1.61% 7,924,465 0.42% 264,149 1,131,541 11.32% 193 143 53.52% 12.57% 17.79% 15.00% - 19.99% 25 1.34% 9,550,147 0.50% 382,006 1,200,147 11.22% 193 144 56.03% 17.83% 20.63% 20.00% - 24.99% 36 1.94% 18,141,238 0.95% 503,923 1,145,695 11.10% 186 140 52.21% 23.18% 63.27% 25.00% - 29.99% 53 2.85% 29,911,863 1.57% 564,375 1,057,154 11.10% 198 150 51.91% 27.74% 16.65% 30.00% - 34.99% 53 2.85% 32,883,694 1.73% 620,447 981,744 11.03% 204 156 51.64% 32.70% 19.30% 35.00% - 39.99% 73 3.92% 51,113,113 2.68% 700,180 1,045,495 11.12% 195 145 56.39% 37.79% 16.16% 40.00% - 44.99% 89 4.78% 82,266,061 4.32% 924,338 1,212,840 11.33% 202 151 55.75% 42.41% 17.40% 45.00% - 49.99% 97 5.22% 85,982,874 4.51% 886,421 1,113,122 11.24% 212 162 59.81% 47.57% 17.84% 50.00% - 54.99% 130 6.99% 121,973,047 6.40% 938,254 1,167,176 11.26% 192 142 65.66% 52.58% 20.39% 55.00% - 59.99% 176 9.46% 177,388,648 9.31% 1,007,890 1,173,036 11.41% 201 152 67.24% 57.47% 18.26% 60.00% - 64.99% 179 9.62% 176,174,795 9.25% 984,217 1,132,908 11.43% 206 155 72.19% 62.50% 19.62% 65.00% - 69.99% 268 14.41% 300,137,621 15.75% 1,119,916 1,256,054 11.47% 205 154 76.22% 67.70% 18.75% 70.00% - 74.99% 347 18.66% 425,990,527 22.36% 1,227,638 1,329,239 11.79% 219 167 79.05% 72.69% 18.72% 75.00% - 79.99% 159 8.55% 208,668,027 10.95% 1,312,378 1,385,842 11.48% 232 183 81.68% 76.57% 17.14% 80.00% - 84.99% 53 2.85% 66,434,230 3.49% 1,253,476 1,259,654 11.39% 217 170 86.29% 82.56% 17.94% 85.00% - 90.00% 18 0.97% 23,856,996 1.25% 1,325,389 1,127,039 11.35% 221 174 81.79% 87.02% 17.22% 35 1.88% 83,387,247 4.38% 2,382,493 1,312,394 11.85% 202 152 77.52% 121.01% 14.95% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) > 90.00% Total Información al 31 de Diciembre de 2010. 8.- Créditos hipotecarios agrupados por LTV Original LTV Original Rango (%) Número de Créditos % del Número Total de créditos 10.00% - 14.99% Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 2 0.11% 437,909 0.02% 218,955 265,000 11.18% 180 141 11.92% 9.81% 9.25% 20.00% - 24.99% 2 0.11% 1,370,544 0.07% 685,272 825,000 10.90% 180 131 21.23% 17.67% 18.22% 25.00% - 29.99% 11 0.59% 7,749,764 0.41% 704,524 842,727 11.40% 213 165 28.04% 24.39% 10.82% 30.00% - 34.99% 15 0.81% 10,339,322 0.54% 689,288 845,333 10.88% 204 157 33.14% 28.62% 18.23% 35.00% - 39.99% 30 1.61% 18,591,796 0.98% 619,727 875,796 10.82% 193 144 37.66% 30.95% 17.04% 40.00% - 44.99% 37 1.99% 26,455,435 1.39% 715,012 1,053,357 11.02% 195 147 42.57% 33.38% 17.00% 45.00% - 49.99% 77 4.14% 59,833,758 3.14% 777,062 1,015,416 11.45% 205 154 47.44% 39.94% 13.61% 50.00% - 54.99% 86 4.62% 73,289,951 3.85% 852,209 1,088,186 11.13% 209 160 52.22% 44.48% 17.68% 55.00% - 59.99% 94 5.05% 91,266,174 4.79% 970,917 1,193,234 11.52% 207 158 57.90% 51.43% 19.41% 60.00% - 64.99% 123 6.61% 127,877,819 6.71% 1,039,657 1,223,607 11.45% 206 156 62.74% 56.79% 18.84% 65.00% - 69.99% 156 8.39% 168,664,808 8.85% 1,081,185 1,267,872 11.20% 205 155 68.01% 64.32% 19.55% 70.00% - 74.99% 240 12.90% 252,409,298 13.25% 1,051,705 1,276,488 11.45% 209 160 72.52% 63.93% 19.87% 75.00% - 79.99% 460 24.73% 538,967,019 28.28% 1,171,667 1,359,973 11.69% 212 161 78.15% 70.68% 19.87% 80.00% - 84.99% 331 17.80% 349,027,436 18.32% 1,054,464 1,190,729 11.62% 211 160 80.43% 74.62% 16.56% 85.00% - 90.00% 181 9.73% 167,088,634 8.77% 923,142 1,093,384 11.30% 217 169 88.93% 78.09% 19.41% 15 0.81% 12,190,411 0.64% 812,694 1,077,291 11.18% 220 176 93.76% 74.63% 23.46% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% > 90.00% Total Información al 31 de Diciembre de 2010. 11 9.- Créditos hipotecarios agrupados por Relación Deuda-Ingreso Deuda-Ingreso Rango Pago-Ingreso % Número de Créditos % del Número Total de créditos 0% - 9.99% Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) 375 20.16% 371,320,081 19.49% 990,187 1,115,596 11.51% 207 157 71.17% 66.38% 6.59% 10.00% - 19.99% 722 38.82% 756,154,270 39.68% 1,047,305 1,237,519 11.44% 207 158 72.22% 65.90% 15.15% 20.00% - 29.99% 634 34.09% 629,624,937 33.04% 993,099 1,212,563 11.56% 214 163 73.69% 63.98% 24.74% 30.00% - 34.99% 85 4.57% 90,726,286 4.76% 1,067,368 1,314,401 11.23% 209 160 74.21% 68.89% 31.85% 35.00% - 37.99% 18 0.97% 18,434,862 0.97% 1,024,159 1,203,478 11.61% 203 152 70.05% 60.19% 36.49% 38.00% - 39.99% 5 0.27% 7,169,030 0.38% 1,433,806 1,605,280 12.19% 212 159 76.54% 68.04% 38.69% 40.00% - 41.99% 2 0.11% 2,458,925 0.13% 1,229,462 1,252,000 13.13% 225 170 78.26% 73.64% 40.66% 42.00% - 45.00% > 45.00% Total 5 0.27% 9,929,215 0.52% 1,985,843 2,196,726 11.68% 236 189 76.45% 70.11% 44.19% 14 0.75% 19,742,471 1.04% 1,410,176 1,874,294 11.37% 226 174 71.27% 59.45% 92.78% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Información al 31 de Diciembre de 2010. 10.- Créditos hipotecarios agrupados por Pago Mensual Pago Mensual Rango ($) Número de Créditos 0 - 2,999 8 % del Número Total de créditos Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 0.05% 110,008 705,200 12.18% 219 165 61.51% 12.55% 16.55% 172 9.25% 56,506,675 2.97% 328,527 446,731 11.38% 210 160 65.86% 54.39% 15.41% 6,000 - 8,999 410 22.04% 199,043,701 10.45% 485,472 629,525 11.39% 207 157 70.89% 60.14% 17.42% 9,000 - 11,999 338 18.17% 229,692,954 12.05% 679,565 856,965 11.41% 210 160 72.79% 61.57% 18.73% 12,000 - 14,999 266 14.30% 243,361,700 12.77% 914,894 1,110,991 11.52% 212 161 72.74% 62.99% 18.54% 15,000 - 17,999 199 10.70% 226,107,145 11.87% 1,136,217 1,359,460 11.38% 210 159 74.41% 64.75% 22.27% 18,000 - 20,999 125 6.72% 170,887,821 8.97% 1,367,103 1,575,834 11.63% 212 161 73.88% 68.34% 18.31% 21,000 - 23,999 97 5.22% 155,578,515 8.16% 1,603,902 1,807,504 11.48% 209 159 72.70% 66.48% 18.74% 24,000 - 26,999 69 3.71% 123,604,330 6.49% 1,791,367 2,071,558 11.54% 211 161 70.55% 65.34% 18.71% 27,000 - 29,999 36 1.94% 72,790,608 3.82% 2,021,961 2,247,179 11.54% 212 160 74.22% 74.31% 18.77% 30,000 - 32,999 43 2.31% 101,411,034 5.32% 2,358,396 2,520,357 11.88% 217 166 75.55% 74.42% 17.75% 33,000 - 36,000 16 0.86% 39,167,997 2.06% 2,448,000 2,846,249 11.57% 206 156 70.01% 66.05% 14.29% 81 4.35% 286,527,531 15.04% 3,537,377 3,893,698 11.43% 206 158 72.49% 69.28% 18.87% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Total 880,064 Saldo Promedio Actual 3,000 - 5,999 > 36,000 0.43% Saldo Actual % del Saldo Total Actual Información al 31 de Diciembre de 2010. 11.- Créditos hipotecarios agrupados por Valor del Avalúo Valor de Avalúo Rango ($) Número de Créditos 0 - 499,999 % del Número Total de créditos Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 22 1.18% 6,357,901 0.33% 288,996 344,165 11.95% 205 152 76.34% 65.46% 12.70% 500,000 - 999,999 516 27.74% 246,968,786 12.96% 478,622 577,276 11.54% 207 156 76.60% 67.06% 17.23% 1,000,000 - 1,499,999 461 24.78% 341,464,129 17.92% 740,703 898,113 11.55% 210 159 75.59% 66.12% 18.34% 1,500,000 - 1,999,999 358 19.25% 358,479,044 18.81% 1,001,338 1,211,325 11.38% 209 158 73.74% 64.88% 18.34% 2,000,000 - 2,499,999 168 9.03% 236,465,351 12.41% 1,407,532 1,571,153 11.81% 210 159 72.79% 70.55% 18.04% 2,500,000 - 2,999,999 111 5.97% 172,878,941 9.07% 1,557,468 1,800,726 11.32% 210 160 70.37% 63.42% 20.36% 3,000,000 - 3,499,999 77 4.14% 140,284,256 7.36% 1,821,873 2,213,822 11.63% 212 162 71.69% 64.17% 17.45% 3,500,000 - 3,999,999 42 2.26% 92,430,333 4.85% 2,200,722 2,507,216 11.18% 214 165 69.79% 64.49% 18.56% 4,000,000 - 4,499,999 34 1.83% 80,801,290 4.24% 2,376,509 2,809,262 11.49% 219 170 70.58% 63.36% 18.70% 4,500,000 - 5,000,000 14 0.75% 44,612,838 2.34% 3,186,631 3,318,743 11.40% 209 162 72.90% 83.96% 38.60% 57 3.06% 184,817,209 9.70% 3,242,407 3,983,039 11.33% 207 159 64.25% 56.14% 18.06% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) > 5,000,000 Total Información al 31 de Diciembre de 2010. 12.- Créditos hipotecarios agrupados por Estado en el que se ubica el inmueble Estados Número de Créditos % del Número Total de créditos BAJA CALIFORNIA SUR 1 0.05% 1,441,588 0.08% 1,441,588 1,515,500 14.90% 240 172 71.28% 67.81% 18.81% CAMPECHE 1 0.05% 684,366 0.04% 684,366 696,000 10.90% 240 201 80.00% 77.71% 22.04% CHIAPAS 3 0.16% 1,932,167 0.10% 644,056 685,520 10.94% 230 185 74.68% 70.34% 16.33% CHIHUAHUA 31 1.67% 28,258,598 1.48% 911,568 1,075,435 11.71% 218 166 73.03% 64.50% 19.17% COAHUILA DE ZARAGOZA 63 3.39% 47,823,850 2.51% 759,109 909,023 12.22% 221 166 74.66% 69.21% 16.35% COLIMA 1 0.05% 415,653 0.02% 415,653 464,000 10.90% 180 126 77.59% 69.51% 6.42% 554 29.78% 633,595,957 33.25% 1,143,675 1,414,933 11.17% 210 163 72.29% 62.71% 21.18% DURANGO 2 0.11% 1,031,839 0.05% 515,919 550,800 10.90% 219 168 79.09% 74.10% 12.33% GUANAJUATO 44 2.37% 46,321,206 2.43% 1,052,755 1,198,109 11.54% 196 147 72.27% 71.74% 15.79% HIDALGO 16 0.86% 14,332,952 0.75% 895,810 957,900 11.60% 215 163 78.16% 74.48% 18.12% JALISCO 211 11.34% 200,768,891 10.54% 951,511 1,117,756 11.62% 204 151 71.33% 66.34% 17.38% MEXICO 179 9.62% 200,989,562 10.55% 1,122,847 1,362,052 11.43% 212 163 72.37% 63.77% 19.24% MICHOACAN 41 2.20% 32,692,108 1.72% 797,368 880,252 12.33% 204 149 71.14% 68.54% 16.95% MORELOS 52 2.80% 64,625,175 3.39% 1,242,792 1,222,910 11.67% 211 160 75.29% 83.18% 14.65% NAYARIT 23 1.24% 17,747,500 0.93% 771,630 886,019 11.16% 204 157 78.62% 73.68% 14.70% NUEVO LEON 268 14.41% 265,968,615 13.96% 992,420 1,183,479 11.63% 208 156 72.95% 63.90% 19.56% PUEBLA 51 2.74% 57,327,835 3.01% 1,124,075 1,245,829 12.10% 207 151 70.42% 65.88% 18.86% QUERETARO ARTEAGA 60 3.23% 55,731,773 2.92% 928,863 1,087,406 11.47% 215 164 72.11% 63.69% 17.45% QUINTANA ROO 41 2.20% 50,201,020 2.63% 1,224,415 1,380,921 12.16% 212 157 73.78% 67.66% 15.54% SAN LUIS POTOSI 40 2.15% 41,369,393 2.17% 1,034,235 1,190,826 11.16% 225 178 70.25% 63.10% 13.84% SINALOA 41 2.20% 34,508,228 1.81% 841,664 964,918 11.77% 218 166 74.18% 66.92% 12.54% SONORA 57 3.06% 38,377,935 2.01% 673,297 784,634 11.44% 211 161 75.81% 68.19% 16.96% TAMAULIPAS 50 2.69% 43,157,503 2.26% 863,150 1,032,674 11.68% 205 152 72.25% 63.80% 15.51% YUCATAN 28 1.51% 25,497,742 1.34% 910,634 941,276 11.40% 210 157 73.86% 74.61% 14.85% ZACATECAS 2 0.11% 758,620 0.04% 379,310 596,000 10.71% 180 133 67.98% 55.43% 15.67% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Entidad Federativa DISTRITO FEDERAL Total Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Información al 31 de Diciembre de 2010. 12 Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 13.- Créditos hipotecarios agrupados según se originaron con Apoyo Infonavit Apoyo Infonavit Cuenta con Apoyo Infonavit Número de Créditos % del Número Total de créditos N 1,427 76.72% S 433 23.28% Total 1,860 100% Saldo Actual % del Saldo Total Actual 1,614,059,639 84.70% 291,500,439 15.30% 1,905,560,078 Saldo Promedio Actual Saldo Promedio Original 1,131,086 100% Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) 1,314,498 11.52% 208 158 71.60% 65.89% 18.13% 673,211 891,350 11.32% 218 168 78.20% 62.81% 22.04% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Información al 31 de Diciembre de 2010. 14.- Créditos hipotecarios agrupados por Mensualidades Vencidas Número de Mensualidades Vencidas Número de Créditos % del Número Total de créditos 0 1,627 87.47% 1,559,934,924 81.86% 958,780 1,200,370 11.43% 209 159 72.34% 61.74% 19.26% 1 75 4.03% 91,841,028 4.82% 1,224,547 1,338,281 11.64% 216 166 71.70% 65.38% 17.23% 2 28 1.51% 29,651,800 1.56% 1,058,993 1,131,926 11.91% 216 166 74.94% 68.75% 15.98% 3 21 1.13% 28,564,457 1.50% 1,360,212 1,418,050 11.39% 225 172 72.67% 67.29% 16.18% 4 9 0.48% 8,729,785 0.46% 969,976 1,071,367 11.63% 214 165 73.33% 65.59% 13.29% 5 8 0.43% 11,954,588 0.63% 1,494,323 1,542,332 12.40% 209 154 81.15% 74.13% 20.22% 6 9 0.48% 18,304,410 0.96% 2,033,823 1,958,998 11.95% 223 168 70.08% 67.81% 15.98% >6 83 4.46% 156,579,088 8.22% 1,886,495 1,292,596 11.77% 205 154 74.97% 100.14% 15.80% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Número de Mensualidades Vencidas Total Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) Información al 31 de Diciembre de 2010. 15.- Créditos hipotecarios agrupados por Tipo de Producto Tipo de Producto Producto Número de Créditos % del Número Total de créditos PAGOS REDUCIDOS 1,194 64.19% PAGOS OPORTUNOS 666 35.81% Total 1,860 100% Saldo Actual % del Saldo Total Actual 1,267,737,706 66.53% 637,822,372 33.47% 1,905,560,078 100% Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 1,061,757 1,255,263 11.67% 218 166 72.20% 64.91% 18.06% 957,691 1,145,584 11.13% 194 148 73.43% 66.44% 20.06% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Información al 31 de Diciembre de 2010. 17.- Créditos hipotecarios agrupados por Edad Edad del Acreditado al Momento de la Originación Rango (Edad) Número de Créditos % del Número Total de créditos Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) <= 25 27 1.45% 26,386,010 1.38% 977,260 1,047,475 11.63% 200 148 67.77% 64.60% 14.36% 26 - 30 261 14.03% 205,683,217 10.79% 788,058 964,883 11.48% 213 162 74.63% 66.03% 19.28% 31 - 35 465 25.00% 451,336,493 23.69% 970,616 1,160,934 11.45% 212 161 73.65% 65.10% 19.85% 36 - 40 386 20.75% 405,238,939 21.27% 1,049,842 1,226,251 11.57% 210 159 72.13% 65.33% 20.84% 41 - 45 272 14.62% 314,673,253 16.51% 1,156,887 1,361,591 11.56% 210 160 71.68% 64.89% 17.67% 46 - 50 218 11.72% 253,949,273 13.33% 1,164,905 1,327,478 11.47% 207 158 72.75% 68.96% 17.22% 51 - 55 127 6.83% 152,703,265 8.01% 1,202,388 1,479,803 11.47% 212 163 71.09% 62.74% 16.75% 56 - 60 74 3.98% 72,212,278 3.79% 975,842 1,247,413 11.22% 202 153 72.76% 64.11% 14.90% 61 - 65 30 1.61% 23,377,351 1.23% 779,245 949,098 11.02% 191 143 69.01% 58.82% 16.12% Total 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) Información al 31 de Diciembre de 2010. 18.- Créditos hipotecarios agrupados por Relación Pago-Ingreso Pago-Ingreso Rango (%) Número de Créditos % del Número Total de créditos 0% - 9.99% Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) 398 21.40% 393,009,402 20.62% 987,461 1,127,879 11.54% 202 152 71.59% 66.03% 7.10% 10.00% - 19.99% 781 41.99% 792,506,829 41.59% 1,014,733 1,195,797 11.44% 207 158 72.45% 66.14% 15.83% 20.00% - 29.99% 551 29.62% 572,890,067 30.06% 1,039,728 1,267,343 11.56% 216 165 73.38% 64.36% 24.91% 30.00% - 34.99% 87 4.68% 92,791,481 4.87% 1,066,569 1,319,828 11.11% 215 167 72.98% 63.62% 31.70% 35.00% - 37.99% 18 0.97% 17,056,858 0.90% 947,603 1,105,284 11.93% 228 176 75.24% 67.39% 34.22% 38.00% - 39.99% 3 0.16% 3,157,711 0.17% 1,052,570 1,303,200 12.98% 240 184 65.26% 56.26% 36.59% 40.00% - 41.99% 3 0.16% 3,613,628 0.19% 1,204,543 1,369,000 11.78% 223 169 74.50% 65.68% 41.53% 42.00% - 45.00% 5 0.27% 5,267,819 0.28% 1,053,564 1,169,526 13.06% 233 177 80.05% 71.22% 43.81% 14 0.75% 25,266,282 1.33% 1,804,734 2,288,509 11.35% 231 182 72.25% 62.49% 81.83% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% > 45.00% Total Información al 31 de Diciembre de 2010. 13 19.- Créditos hipotecarios agrupados por Ingresos de los Acreditados Ingresos de los Acreditados Rango de Ingresos del Acreditado Número de Créditos 0 - 19,999 % del Número Total de créditos Saldo Actual % del Saldo Total Actual Saldo Promedio Actual Saldo Promedio Original Tasa de Interés Plazo Prom. Prom. Pond. Pond. Original (%) (meses) Plazo Prom. Pond. Remanente (meses) LTV Prom. Pond. Original (%) LTV Prom. Pond. Actual (%) PTI Prom. Pond. (%) 53 2.85% 22,968,417 1.21% 433,366 574,165 11.21% 214 163 70.06% 58.26% 71.33% 20,000 - 39,999 435 23.39% 239,058,268 12.55% 549,559 682,615 11.50% 213 162 71.54% 60.84% 25.51% 40,000 - 59,999 417 22.42% 316,710,414 16.62% 759,497 924,148 11.40% 211 160 72.97% 64.08% 21.86% 60,000 - 79,999 234 12.58% 239,863,486 12.59% 1,025,058 1,219,741 11.62% 213 162 73.59% 66.09% 21.21% 80,000 - 99,999 186 10.00% 220,729,113 11.58% 1,186,716 1,415,420 11.54% 210 160 72.13% 64.97% 19.15% 100,000 - 119,999 104 5.59% 131,123,624 6.88% 1,260,804 1,554,756 11.52% 215 164 74.51% 65.11% 17.74% 120,000 - 139,999 93 5.00% 127,146,085 6.67% 1,367,162 1,657,913 11.68% 209 157 71.32% 64.47% 17.24% 140,000 - 159,999 63 3.39% 92,056,756 4.83% 1,461,218 1,709,370 11.70% 205 155 74.14% 70.04% 16.45% 160,000 - 179,999 48 2.58% 70,945,857 3.72% 1,478,039 1,639,224 11.54% 218 170 73.75% 69.97% 13.20% 180,000 - 199,999 34 1.83% 57,867,554 3.04% 1,701,987 1,814,788 11.60% 214 166 74.22% 71.19% 13.48% 200,000 - 219,999 42 2.26% 69,868,021 3.67% 1,663,524 2,160,227 11.37% 204 155 73.65% 63.00% 13.07% 220,000 - 239,999 20 1.08% 39,536,270 2.07% 1,976,814 2,284,687 11.08% 201 153 73.29% 64.68% 13.59% 240,000 - 259,999 18 0.97% 35,588,234 1.87% 1,977,124 1,971,807 11.29% 203 154 71.30% 86.31% 11.34% 260,000 - 279,999 17 0.91% 32,876,896 1.73% 1,933,935 2,255,838 11.47% 192 145 77.03% 66.91% 11.53% 280,000 - 299,999 8 0.43% 16,120,277 0.85% 2,015,035 2,237,815 11.05% 217 169 73.81% 67.17% 300,000 - 319,999 13 0.70% 14,370,579 0.75% 1,105,429 1,183,118 11.57% 208 160 74.46% 75.85% 5.10% 320,000 - 340,000 7 0.38% 16,561,959 0.87% 2,365,994 2,648,771 11.72% 197 147 70.81% 63.42% 10.55% 68 3.66% 162,168,268 8.51% 2,384,827 2,562,819 11.28% 203 154 69.28% 65.18% 8.20% 1,860 100% 1,905,560,078 100% 1,024,495 1,215,991 11.49% 210 160 72.61% 65.42% 18.73% > 340,000 Total 9.74% Información al 31 de Diciembre de 2010. Ingreso del acreditado al momento de la originación del crédito Nota: La información que se presenta incluye los créditos vigentes a la fecha de corte. Los créditos vencidos no se desglosan porque no representan un porcentaje relevante de la cartera. i.iii) Variación en saldo y en número de activos Variación en saldo y número de activos a final del periodo Número de créditos Saldo insoluto (Miles de MXN pesos) Inicio del periodo Final del periodo Variación % Añadidos Adquiridos Eliminados Sustituidos Vendidos Liquidados Sujeto a otro 2,030 1,860 -8.37% 0 0 0 0 0 170 2,125,668 1,906 -99.91% 0 0 0 0 0 94,987 Periodo reportado: 1o Enero 2010 - 31 Diciembre 2010 La disminución observada en el saldo insoluto de la cartera proviene del efecto de los prepagos parciales y prepagos totales o liquidaciones presentadas durante el periodo. 14 i.iv) Estado de los activos por grado o nivel de cumplimiento Estado de los activos por cumplimiento a cierre del periodo ESTATUS SALDO INSOLUTO DEL PRINCIPAL DE LOS CRÉDITOS 1622 1,554,151 # DE CRÉDITOS AL CORRIENTE 1-30 DÍAS DE ATRASO 31-60 DÍAS DE ATRASO 61-90 DÍAS DE ATRASO 73 27 21 87,272 26,082 27,317 91 - 120 DÍAS DE ATRASO 9 121-150 DÍAS DE ATRASO 8 151-180 DÍAS DE ATRASO 9 181 A MAS DÍAS DE ATRASO 83 SUB TOTAL 1,852 CRÉDITOS CON PROGRAMA DE APOYO 8 TOTAL 1,860 Saldo en miles de MXN pesos al 31 de diciembre de 2010 8,158 10,894 16,492 101,022 1,831,387 12,015 1,843,402 SALDO INSOLUTO DEL PRINCIPAL DE LOS CRÉDITOS Proceso Extrajudicial 49 65,957 Proceso Judicial 109 136,566 Saldo en miles de MXN pesos al 31 de diciembre de 2010 ESTATUS # DE CRÉDITOS ESTATUS # DE CRÉDITOS Créditos Adjudicados Saldo en miles de MXN pesos al 31 de diciembre de 2010 SALDO INSOLUTO DEL PRINCIPAL DE LOS CRÉDITOS 2 540 El proceso de cobranza administrativa inicia en los primeros 30 días de atraso en el pago a través de llamadas telefónicas para lograr que el cliente se ponga al corriente con sus pagos. La estrategia que sigue Scotiabank respecto a los créditos hipotecarios bursatilizados para iniciar un proceso judicial, son los lineamientos de su Contrato de Prestación de Servicios de Administración y Cobranza con el Fideicomiso Irrevocable F/744: Cláusula 3.1 “Políticas de cobranza” inciso (f). “En el caso de que cualquier deudor hipotecario tenga más del equivalente a seis pagos mensuales pendientes de pago más allá de la fecha de vida conforme al contrato respectivo, el Administrador estará obligado a iniciar el procedimiento judicial para lograr el cumplimiento del crédito hipotecario vencido (incluyendo sin limitación ejercer ante los tribunales competentes las acciones a las que tenga derecho bajo cualquier hipoteca).” Scotiabank cuenta con personal especializado en fases iniciales y personal especializado en etapas finales de las actividades de cobranza y planes de rescate. Diariamente se asignan créditos a facilitadores especializados para asegurar pagos antes de llegar a acciones judiciales. 15 En el caso del proceso de adjudicación de bienes inmuebles, el Administrador realiza los mismos procesos jurídicos y operativos que lleva a cabo con su propia cartera, comunicando en todo momento al Fiduciario sobre sus procesos. En el tercer trimestre de 2010, y en cumplimiento del Contrato de Administración y con fundamento en sus cláusulas 2.1, 2.2, 2.3 y 2.4, el Administrador, Scotiabank Inverlat S.A solicitó al Fiduciario Banco Invex S.A le otorgase un poder general para pleitos y cobranzas y actos de administración, a los abogados de Scotiabank Inverlat S.A a efecto de que el Administrador pueda dar cumplimiento a las obligaciones derivadas de dicho contrato en materia de adjudicación y venta de inmuebles. Adicionalmente, el Administrador envía una carta de notificación al Fiduciario sobre los créditos adjudicados en el periodo con la siguiente información: - Número de crédito - Nombre del cliente - Saldo de capital al momento de la adjudicación - Fecha de adjudicación y sentencia - Ubicación - Valor del avalúo - Valor contable de registro - Número de bien adjudicado i.v) Garantías sobre los activos La distribución de los créditos hipotecarios con y sin Seguro de Crédito a la Vivienda (Garantía Genworth) se ha modificado ligeramente respecto a la distribución al momento de la emisión. Distribución del Portafolio de créditos de acuerdo al SCV - Dic'10 6% 7% Créditos que no requieren SCV Créditos a los que se les incorporó SCV 87% Créditos con SCV de origen Durante el 2010, se presentaron 3 reclamos del Seguro de Crédito a la Vivienda al registrarse 18 meses de mora, de los cuales un caso procedió. Sin embargo, no ha sido pagado por el garante. En los otros dos casos, no procedió el reclamo, motivo por el cual se reclamará por sentencia en 2011. i.vi) Emisiones de valores Durante el periodo a que se refiere este reporte no se han realizado emisiones de valores respaldados por los mismos activos que forman parte del Patrimonio del Fideicomiso. 16 ii) Desempeño de los valores emitidos Cupón Fecha de Pago Monto pagado de Intereses en PESOS Monto pagado de Principal en PESOS Valor Nominal en PESOS Valor Nominal por Título en PESOS 22 23 24 25 26 27 28 29 30 31 32 33 25-Ene-10 25-Feb-10 25-Mar-10 26-Abr-10 25-May-10 25-Jun-10 26-Jul-10 25-Ago-10 27-Sep-10 25-Oct-10 25-Nov-10 27-Dic-10 15,212 14,938 13,328 14,545 13,884 14,163 13,547 13,823 13,631 13,015 13,281 12,668 34,875 22,985 26,817 25,132 23,348 20,885 22,309 24,298 23,183 21,309 24,210 29,453 1,895,824 1,872,839 1,846,022 1,820,890 1,797,542 1,776,657 1,754,348 1,730,051 1,706,868 1,685,559 1,661,349 1,631,896 76.002587 75.081137 74.006046 72.998507 72.062516 71.225258 70.330895 69.356821 68.427436 67.573175 66.602624 65.421858 Cifras reportadas en miles, a excepción del Valor Nominal por Título. Valor Nominal: los montos consideran el pago de Principal en la Fecha de Pago de cada Cupón. b) Información relevante del periodo Factores que pueden afectar significativamente el desempeño de los activos que respaldan la emisión y la fuente de pago de los instrumentos. Al cierre del periodo, Scotiabank, en su carácter de administrador, no ha registrado cambios significativos en los factores que puedan afectar significativamente el desempeño de los activos y la fuente de pago de los instrumentos, tales como: - Riesgos de la situación actual del patrimonio del fideicomiso - Concentración en un deudor o grupo de deudores significativo - Riesgos asociados con los originadores de los activos - Restricciones significativas en los contratos que respaldan la operación - Comportamiento histórico de los activos - Fuentes de pago de los instrumentos emitidos - Dificultad de sustitución del Administrador u operador de los activos - Términos y condiciones especiales aplicables al tipo de valor emitido - Riesgos asociados con la ejecución de garantías o coberturas contratadas - Administración y cobranza de los bienes o derechos fideicomitidos Falta de apertura de cuentas a nombre del Fiduciario para la cobranza de los activos gravámenes o contingencias sobre los activos - Falta de aislamiento de los activos del riesgo del cedente 17 Falta de auditorías realizadas por un experto independiente sobre los bienes, derechos o valores fideicomitidos o cuando las auditorías sean con un alcance limitado Existen otros riesgos e incertidumbres que se desconocen o que actualmente se considera que no son significativos y que podrían tener un efecto adverso sobre los Certificados Bursátiles Fiduciarios. Scotiabank tampoco ha registrado cambios significativos en los factores de riesgo descritos en el Suplemento de la emisión: - Riesgos relacionados con los términos de los Certificados Bursátiles Fiduciarios a) Forma de amortización de los Certificados Bursátiles Fiduciarios b) Riesgo de reinversión de montos recibidos por amortizaciones anticipadas c) Los Certificados Bursátiles Fiduciarios devengan intereses a una tasa de interés fija d) Causas de Incumplimiento e) Mercado limitado para los Certificados Bursátiles Fiduciarios - Riesgos relacionados con las Constancias a) Subordinación de la Constancia b) Posible transferencia de la Constancia - Factores de riesgo relacionados con los Créditos Hipotecarios a) Procedimiento de Ejecución y Límite de la Garantía de Genworth operación, tales como el de administración u operación, cesión, entre otros. En el periodo, los representantes legales del Administrador (Scotiabank Inverlat S.A), Fiduciario (Banco Invex S.A) y Representante Común (Monex Casa de Bolsa S.A de C.V) firmaron los convenios modificatorios a los contratos de Administración, Fideicomiso y Cesión correspondientes al Fideicomio Irrevocable F/744, los cuales integran las especificaciones necesarias para la implementación del programa de Productos de Solución aprobada en Asamblea de Tenedores. El convenio modificatorio al Contrato de Administración prevé modificaciones a las cláusulas 1.1 y 3.1 y 5.1 para incluir nuevas definiciones sobre créditos vigentes y vencidos, así como las obligaciones y facultades del Administrador para implementar productos de solución en créditos hipotecarios vencidos. Se anexa un ejemplo de reporte mensual sobre créditos reestructurados que el Administrador deberá enviar mensualmente a calificadoras, garantes, Fiduciario y cualquier otra entidad o inversionista que así lo requiera. El convenio modificatorio al Contrato de Fideicomiso establece las nuevas definiciones sobre “Porcentaje de Aforo”, “Crédito hipotecario reestructurado vigente”, “Crédito hipotecario reestructurado vencido”, las cuales incluyen las especificaciones en los criterios de clasificación de aquellos créditos que reciben productos de solución. 18 El convenio modificatorio al Contrato de Cesión incluye en la Cláusula 1.1 del Contrato de Cesión las definiciones de “Crédito Hipotecario Reestructurado Vigente” y “Crédito Hipotecario Reestructurado Vencido” anterior; en este sentido, en caso de que no exista ningún incumplimiento relevante, se deberá hacer una mención al respecto. El Administrador Scotiabank no tiene conocimiento de ningún incumplimiento relevante activos, fiduciario, así como cualquier otro tercero que sea relevante para los tenedores de los valores o procedimientos que puedan ser ejecutados por autoridades gubernamentales. El Administrador Scotiabank no tiene conocimiento de ningún procedimiento legal en contra de ninguna de las partes del Fideicomiso. durante el periodo cubierto por el reporte, revelando la fecha de terminación y una descripción del resultado final. Lo anterior en el entendido de que un proceso legal sólo requiere ser revelado en los reportes correspondientes al periodo en el que se haya convertido en relevante y en reportes posteriores únicamente si han existido cambios significativos. El Administrador Scotiabank no tiene conocimiento de ningún procedimiento legal en contra de ninguna de las partes del Fideicomiso. prospecto de colocación y las cifras observadas realmente durante el periodo que se reporta, explicando las causas de dichas desviaciones. Cifras en miles de MXN pesos Escenario 1( TCI 0% y TCP 0%) Periodo Balance Amortización Intereses 22 2,344,741 6,211 17,926 23 2,338,473 6,268 17,879 24 2,332,147 6,326 17,831 25 2,325,762 6,384 17,783 26 2,319,263 6,499 17,734 27 2,312,691 6,573 17,684 28 2,306,059 6,632 17,634 29 2,299,366 6,692 17,584 30 2,292,613 6,753 17,533 31 2,285,799 6,814 17,481 32 2,278,923 6,876 17,429 33 2,271,985 6,938 17,377 Escenario 2( TCI 0% y TCP 3%) Balance Amortización Intereses 2,223,014 11,554 17,039 2,211,450 11,564 16,950 2,199,875 11,574 16,862 2,188,291 11,585 16,774 2,176,643 11,647 16,686 2,164,972 11,671 16,597 2,153,290 11,682 16,508 2,141,598 11,693 16,419 2,129,894 11,704 16,330 2,118,179 11,715 16,240 2,106,453 11,726 16,151 2,094,715 11,738 16,062 Escenario 3( TCI 4.87% y TCP 3.0%) Balance Amortización Intereses 2,150,705 19,770 16,550 2,131,053 19,652 16,399 2,111,519 19,534 16,249 2,092,214 19,305 16,100 2,073,074 19,141 15,953 2,054,049 19,025 15,807 2,035,139 18,910 15,662 2,016,343 18,796 15,518 1,997,661 18,682 15,375 1,979,091 18,570 15,232 1,960,257 18,458 15,091 1,941,475 18,350 14,947 Observado vs Escenario 2 Balance Amortización Intereses -14.7% 201.8% -10.7% -15.3% 98.8% -11.9% -16.1% 131.7% -21.0% -16.8% 116.9% -13.3% -17.4% 100.5% -16.8% -17.9% 78.9% -14.7% -18.5% 91.0% -17.9% -19.2% 107.8% -15.8% -19.9% 98.1% -16.5% -20.4% 81.9% -19.9% -21.1% 106.5% -17.8% -22.1% 150.9% -21.1% Observado vs Escenario 3 Balance Amortización Intereses -11.9% 76.4% -8.1% -12.1% 17.0% -8.9% -12.6% 37.3% -18.0% -13.0% 30.2% -9.7% -13.3% 22.0% -13.0% -13.5% 9.8% -10.4% -13.8% 18.0% -13.5% -14.2% 29.3% -10.9% -14.6% 24.1% -11.3% -14.8% 14.7% -14.6% -15.2% 31.2% -12.0% -15.9% 60.5% -15.2% Cifras en miles de MXN pesos Observado ( TCI 6.07% y TCP 8.55%) Balance Amortización Intereses 1,895,824 34,875 15,212 1,872,839 22,985 14,938 1,846,022 26,817 13,328 1,820,890 25,132 14,545 1,797,542 23,348 13,884 1,776,657 20,885 14,163 1,754,348 22,309 13,547 1,730,051 24,298 13,823 1,706,868 23,183 13,631 1,685,559 21,309 13,015 1,661,349 24,210 13,281 1,631,896 29,453 12,668 Desviaciones % Periodo 22 23 24 25 26 27 28 29 30 31 32 33 Observado vs Escenario 1 Balance Amortización Intereses -19.1% 461.5% -15.1% -19.9% 266.7% -16.5% -20.8% 323.9% -25.3% -21.7% 293.7% -18.2% -22.5% 259.3% -21.7% -23.2% 217.8% -19.9% -23.9% 236.4% -23.2% -24.8% 263.1% -21.4% -25.5% 243.3% -22.3% -26.3% 212.7% -25.5% -27.1% 252.1% -23.8% -28.2% 324.5% -27.1% La tasa constante de incumplimiento promedio en el periodo de enero a diciembre de 2010 fue de 6.07%. Si bien, el nivel de incumplimiento observado ha rebasado los niveles planteados en el prospecto de colocación, éste sigue manejándose dentro de los rangos de incumplimiento promedio de bancos emisores de borhis. Asimismo, el incumplimiento observado al cierre de 2010 todavía no reflejaba los resultados de la implementación de productos de solución. Creemos que a mayor madurez del portafolio, estaremos observando un crecimiento marginal en las tasas de incumplimiento en el futuro. Por su parte, la tasa constante de prepago en el periodo está relacionado con el tipo de segmento de nivel medio y alto representativo del portafolio hipotecario de Scotiabank, el cual por sus características pudiera ofrecer prepagos superiores al promedio. 19 Estos elementos aunados a la inercia del mercado explican las desviaciones observadas respecto a los escenarios planteados al inicio de la emisión. No obstante estas desviaciones no representan por sí mismas ninguna señal de alarma sobre la calidad y el manejo del portafolio bursatilizado. cumplimiento de las obligaciones del fideicomiso, dependa total o parcialmente un solo deudor o deudores. El cumplimiento de las obligaciones del fideicomiso no depende total o parcialmente de un solo deudor o deudores, de acuerdo a los parámetros que marca el artículo 1 fracción III Bis de la Circular Única de Emisoras. inistrador u operador de los bienes, derechos o valores fideicomitidos y su forma de organización. Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat Estructura organizacional Dirección General de Grupo y BC Crédito Sistemas Director General Banca de Consumo Recursos Compartidos Auditoría Finanzas Recursos Humanos Director Ejecutivo Crédito al Consumo Jurídico Compliance Director Crédito Hipotecario Director Producto Crédito Hipotecario Director Comercial Crédito Hipotecario Subdirector Bursatilización FVE Metro y Toluca FVE Metro y Sur FVE Norte y Noroeste FVE Central Canales Alternos Crédito Puente En 2010, el área hipotecaria de Scotiabank Inverlat contaba con 93 empleados repartidos de la siguiente manera: - Dirección comercial: - Fuerza de ventas especializada - Zona Metropolitana - Fuerza de ventas especializada - Zona Poniente - Fuerza de ventas especializada - Zona Oriente - Canales y mercados alternos 20 - Crédito Puente - Créditos no-residentes -Dirección Producto Crédito Hipotecario -Subdirección de Bursatilización -Subdirección de Reestructuras El 19 de marzo de 2010, Scotiabank Inverlat, el Administrador de la cartera hipotecaria que amparan la emisión Scoticb 08 obtuvo un aumento en su calificación como administrador de cartera hipotecaria residencial al nivel “EXCELENTE”, el más alto que otorga la calificadora Standard and Poor’s. La calificación de “EXCELENTE” refleja la trayectoria y logros de Scotiabank Inverlat al tiempo que reconoce las siguientes fortalezas, entre otras: - El buen desempeño observado en términos de capacidad gerencial - Personal sumamente capacitado - Sistemas de administración de activos con un alto nivel de integración - Controles internos robustos - Procesos efectivos de cobranza y de recuperación de activos - Elaboración de reportes flexibles y exhaustivos para inversionistas - Programas de modificación de créditos sumamente efectivos - Cifras en la cartera que señalan una administración eficiente y consistente en los últimos cinco años El Administrador de los activos, Scotiabank, cuenta con un equipo directivo con más de 15 años de experiencia dentro de la institución, así como con una amplia experiencia en los sectores bancario e hipotecario. Scotiabank ostenta una posición líder en el mercado hipotecario mexicano gracias a: - Altos niveles de servicio - Productos innovadores - Amplio anaquel de productos, destinos y plazos - Su alta capacidad de originación y rápida respuesta para la originación de créditos - Controles internos - Políticas y procedimientos bien documentados - Planes de contingencia Con base en los reportes de consolidado crédito hipotecario que provee mensualmente la Asociación de Bancos de México (ABM), el Grupo Financiero Scotiabank Inverlat (GFSBI), como subsidiaria del canadiense The Bank of Nova Scotia (BNS), cuenta con una participación de mercado del 15.03% en promedio durante 2010, comparado contra los seis principales bancos de México. Este buen posicionamiento está soportado por la colocación sesgada hacia el segmento residencial, estrictos estándares de calidad crediticia de sus clientes y una amplia red de sucursales. Asimismo, Scotiabank se ha caracterizado por el desarrollo e innovación en esquemas de crédito hipotecario, tales como: “CrediRenovación”, “Valora” y “Cofinavit AG”. De tal manera, la cartera hipotecaria de Scotiabank ha continuado con una tendencia de crecimiento positiva, ubicándose en $40,492 millones al cierre de 2010, un incremento anual de $2,175 millones ó 6% con una colocación de 7,500 créditos en el año. A continuación se muestra la colocación mensual de créditos nuevos durante el periodo: 21 Colocación de Crédito Hipotecario 2010 de Scotiabank (miles de MXN pesos) 0 ic -1 D 0 ov -1 N ct -1 0 O 0 10 Se p- go -1 A Ju l-1 0 Ju n10 ay -1 0 M br -1 0 A 10 ar M Fe b10 En e- 10 1,000,000 900,000 800,000 700,000 600,000 500,000 400,000 300,000 200,000 100,000 0 Fuente: ABM El crédito promedio ofrecido por Scotiabank en 2010 fue de $1,121,000 pesos, colocándolo como el del más alto valor dentro del sistema financiero. Las principales líneas estratégicas de crédito hipotecario de Scotiabank para el 2010 fueron: 1.- Mantener el liderazgo de Scotiabank en el mercado de vivienda residencial y residencial plus 2.- Penetrar en el segmento de vivienda media 3.- Participación en los segmentos no competidos (pre-venta, construcción y cofinanciamiento) 4.- Una correcta administración del portafolio hipotecario (reestructuras, retención, etc) Con el fin de apoyar de forma más eficiente al control de la cartera vencida del Fideicomiso Irrevocable F/744, al tiempo que reforzaba procesos de control de su cartera vencida, Scotiabank emprendió en 2010, el programa de Productos de Solución para su propia cartera de créditos hipotecarios. De esta manera, el programa de Productos de Solución se presenta como un mecanismo más sólido al utilizar la misma plataforma tecnológica de aplicación, políticas internas de cobranza y operaciones, tanto para créditos de la cartera de Scotiabank o créditos bursatilizados. Scotiabank confía que con este programa se protegerá de manera efectiva el patrimonio del fideicomiso a través de una mejora sustancial en los niveles de cartera vencida. los tenedores de los valores tales como avales, garantes, contrapartes en operaciones financieras derivadas o de cobertura, apoyos crediticios, entre otros, así como la forma y/o procedimientos para hacerlas exigibles. No se han registrado cambios en los términos y condiciones de las obligaciones del garante de acuerdo a lo presentado en el prospecto de colocación. Tampoco se han presentado cambios en la forma y/o procedimientos para hacer exigibles dichas obligaciones. Para mayor información referirse al “Contrato de Seguro de Crédito a la Vivienda Genworth” página 289 del Suplemento de la emisión. c) Otros terceros obligados con el fideicomiso o los tenedores de los valores, en su caso No aplica 22 3) INFORMACIÓN FINANCIERA a) Información financiera seleccionada del fideicomiso La información financiera que se muestra a continuación fue extraída de los estados financieros auditados del Fideicomiso, por lo que deberán analizarse en conjunto con dichos estados financieros auditados y sus notas: i) Balance y resultados del fideicomiso Balance general (Cifras en miles de pesos) 2010 Al 31 de diciembre de 2009 2008 Activo Efectivo y equivalentes Derechos de cobro Total Activo 91,370 1,760,859 1,852,229 97,825 2,114,819 2,212,644 99,035 2,389,922 2,488,957 Pasivo Provisiones Cuentas por pagar Certificados bursátiles Total Pasivo 2,979 326 1,631,896 1,635,201 3,435 56 1,930,698 1,934,189 4,068 126 2,243,995 2,248,189 138,096 40,641 98,653 (60,362) 217,028 137,254 42,548 60,966 37,687 278,455 142,685 37,117 60,966 240,768 1,852,229 2,212,644 2,488,957 Patrimonio Patrimonio Reservas Resultado ejercicios anteriores Resultado del ejercicio Total patrimonio Suma Pasivo más Patrimonio Por los ejercicios terminados al 31 de diciembre de Estado de resultados (Cifras en miles de pesos) 2010 2009 Por el periodo del 12 de marzo al 31 de diciembre de 2008 Total Ingresos 244,125 279,170 278,205 Total Egresos 304,487 241,483 217,239 Resultado del Ejercicio (60,362) 37,687 60,966 23 ii) Origen y aplicación de recursos Flujo de Efectivo (Cifras en miles de Pesos) 2010 Actividades de operación: Resultado neto Estimación preventiva para derechos de cobro Intereses a favor Intereses a cargo Subtotal 2009 2008 (60,362) 95,362 (206,276) 165,579 (5,697) 37,687 60,966 (251,206) 193,804 (19,715) (253,231) 177,237 (15,028) (186) (704) 4,194 Flujos netos de efectivo de actividades de operación (5,883) (20,419) (10,834) Actividades de inversión: Derechos de cobro sobre créditos hipotecarios Intereses cobrados Flujos netos de efectivo de actividades de inversión 258,598 206,276 464,874 275,103 251,206 526,309 (2,389,922) 253,231 (2,136,691) Flujos netos de efectivo de actividades de inversión por Amortizaciones de certificados bursátiles (298,802) (313,296) (250,425) 160,189 192,594 (2,397,950) (1,065) (165,579) (166,644) (193,804) (193,804) 2,628,786 45,436 (177,237) 2,496,985 Incremento (disminución) de efectivo e inversiones en valores (6,455) (1,210) 99,035 Equivalentes de efectivo e inversiones en valores al inicio del periodo 97,825 99,035 - Equivalentes de efectivo e inversiones en valores al final del periodo 91,370 97,825 99,035 Provisiones y cuentas por pagar Efectivo a aplicar (obtener) en actividades de financiamiento Actividades de financiamiento: Efectivo obtenido por bursatilización de cartera hipotecaria Movimientos contractuales, neto en el patrimonio Intereses pagados Flujos netos de efectivo de actividades de financiamiento 24 iii) Movimientos de las cuentas para el manejo de efectivo (Cifras en miles de pesos) 2010 2009 2008 5 5 0 497,512 497,512 548,137 548,137 510,693 510,693 (1) 0 (1) Traspasos a Cuenta General (497,511) (548,137) (510,687) Total Egresos (497,512) 5 (548,137) 5 (510,688) 5 55,251 61,867 0 Aportación de Fideicomitente 0 0 Recursos de la Colocación 0 0 2,494,420 497,511 548,137 510,687 3,724 2,141 11,995 2,313 503,548 3,265 553,543 3,921 3,021,023 Egresos Contraprestación por Derechos Cedidos 0 0 (2,448,772) Pago de Amortización de CB´s (298,802) (313,296) (250,425) Pago de Intereses de CB´s Cuenta de Cobranza Saldo Inicial Ingresos Cobranza Total Ingresos Egresos Comisiones Bancarias Saldo Final Cuenta General Saldo Inicial Ingresos Traspasos de Cuenta de Cobranza Traspasos de Cuenta de Reserva Rendimientos netos por inversiones Total Ingresos (166,035) (194,281) (173,815) Primas de Seguros (20,637) (21,777) (18,656) Gastos Mensuales (22,084) (25,263) (20,660) (535) (110) (1) Gastos de Cobranza Comisiones Bancarias (1) 0) (3) 0 (5,432) (46,824) (508,094) 50,705 (560,159) 55,251 (2,959,156) 61,867 Traspasos a Cuenta de Reserva Total Egresos Saldo Final 25 Cuenta de Reserva Saldo Inicial 42,569 37,163 0 Ingresos Traspasos de Cuenta de General Rendimientos netos por inversiones Total Ingresos 0 5,432 46,824 1,815 1,815 2,115 7,547 2,334 49,158 (3,724) (2,141) (11,995) (1) 0 0 (3,724) 40,660 (2,141) 42,569 (11,995) 37,163 Egresos Traspasos a Cuenta General Comisiones Bancarias Total Egresos Saldo Final iv) Índices y razones financieras Aforo Deuda a patrimonio (Pasivos totales/ Patrimonio) Deuda a activos totales (Pasivos totales/Activos totales) Prueba de liquidez (Activo circulante/Pasivo a corto plazo) 26 2010 2009 2008 5.15% 8 0.88 6.30% 7 0.87 6.26% 9 0.90 27.6 28.0 23.6 4) ADMINISTRACIÓN a) Auditores externos KPMG Cárdenas Dosal, S. C. llevó a cabo la auditoría a los Estados Financieros del Fideicomiso por los ejercicios 2010, 2009 y por el periodo inicial de operaciones del 12 de marzo al 31 de diciembre de 2008, de las cuales no ha emitido opiniones con salvedades. b) Operación con personas relacionadas y conflictos de interés En el transcurso de 2010, no se registraron transacciones o créditos relevantes para los tenedores de valores, entre el Administrador, Fiduciario, Representante Común y Garantes del Fideicomiso. Si bien existen otras relaciones de negocios entre las partes, éstas no afectan de ni cuantitativa ni cualitativamente al Fideicomiso. Asimismo, no se registran deudores relevantes dentro de la cartera bursatilizada. Se considera un deudor relevante cuando su crédito representa más del 20% de la cartera. c) Asambleas de tenedores Durante el año 2010 no se celebraron asambleas de los referidos Certificados Bursátiles. 27 6) ANEXOS a) Estados financieros dictaminados Los estados financieros dictaminados del Patrimonio del Fideicomiso Irrevocable número 744 al 31 de diciembre de 2009 y 2010 se adjuntan al presente. b) Información adicional Los reportes elaborados durante 2010 y 2009 por el Administrador pueden ser consultados en la página http://www.scotiabank.com.mx/ES/quienessomos/relacionconinversionistas/bursatilizaciondecarterahipotec aria/Paginas/default.aspx Los reportes elaborados www.invexfiduciario.com por el Fiduciario pueden ser consultados en la página Los reportes elaborados durante 2010 por el Representante Común pueden ser consultados en la página www.monex.com.mx 32 Rubrica