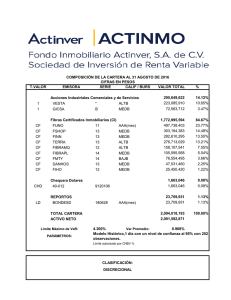

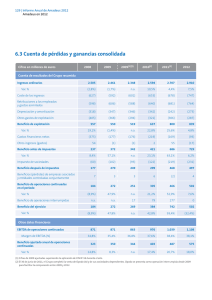

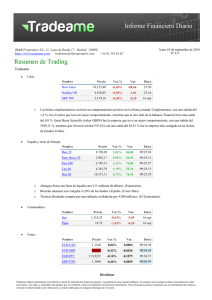

SAURORT SAURO CAPITAL FUND, S. A. de C. V.

CARTERA DE VALORES AL 23 diciembre, 2015

Tipo Valor

Emisora

Serie

TÍTULOS PARA NEGOCIAR

INVERSIÓN EN INSTRUMENTOS DE PATRIMONIO NETO

EMPRESAS MATERIALES

1

GMEXICO

B

1

MEXCHEM

*

1ASP

TX

*

EMPRESAS INDUSTRIALES

1

ALFA

A

1

ARA

*

1

PINFRA

*

1

VESTA

*

EMPRESAS DE SERVICIOS Y BIENES DE CONSUMO NO BÁSICO

1

GSANBOR

B-1

EMPRESAS DE PRODUCTOS DE CONSUMO FRECUENTE

1

BACHOCO

B

1

FEMSA

UBD

1

KOF

L

1

WALMEX

*

EMPRESAS DE SERVICIOS FINANCIEROS

1

GFINBUR

O

1

GFINTER

O

1

GFNORTE

O

1B

NAFTRAC

ISHRS

EMPRESAS DE SERVICIOS DE TELECOMUNICACIONES

1

AMX

L

TOTAL INVERSIÓN EN INSTRUMENTOS DE PATRIMONIO NETO

INVERSIÓN EN TÍTULOS DE DEUDA

VALORES GUBERNAMENTALES

BI

CETES

160107

PAPEL PRIVADO

EAIM

GBM-INT

0004721

TOTAL INVERSIÓN EN TÍTULOS DE DEUDA

TOTAL TÍTULOS PARA NEGOCIAR

OPERACIONES DE REPORTO

REPORTADO

IS

BPA182

210909

TOTAL OPERACIONES DE REPORTO

TOTAL DE INVERSION EN VALORES

Calif. / Bursatilidad

Cant. Títulos

Valor Razonable

Participación Porcentual

ALTB

ALTB

N/A

2,709,098

1,933,862

78,798

103,785,544.38

75,652,681.44

17,585,011.70

7.69

5.61

1.30

ALTB

MEDB

ALTB

ALTB

1,067,800

7,098,241

182,405

1,599,921

36,935,202.00

41,595,692.26

37,759,659.05

40,845,983.13

2.74

3.08

2.80

3.03

MEDB

1,108,673

29,013,972.41

2.15

265,326

342,497

423,821

641,000

18,840,799.26

55,700,287.11

53,587,927.24

28,043,750.00

1.40

4.13

3.97

2.08

ALTB

MEDB

ALTB

ALTB

1,117,248

271,678

470,508

1,600,000

35,204,484.48

28,265,379.12

44,020,728.48

69,776,000.00

2.61

2.09

3.26

5.17

ALTB

8,008,830

100,190,463.30

816,803,565.36

7.42

60.52

HR+1

1,000,000

9,987,765.00

0.74

4,384

4,384.00

9,992,149.00

826,795,714.36

0.00

0.74

61.26

5,157,318

522,900,732.49

522,900,732.49

1,349,696,446.85

38.74

38.74

100.00

ALTB

ALTB

ALTB

ALTB

HR AAA

CLASIFICACIÓN

DISCRECIONAL

CALIFICACIÓN

VaR Promedio

0.876%

Límite de VaR

3.200%

Para llevar a cabo la estimación del Valor en Riesgo (VaR) de mercado para las Sociedades de Inversión administradas por Operadora GBM, se acordó con la empresa Valor de Mercado (Valmer) que

sea ella quien lo realice, siguiendo los criterios metodológicos aprobados por la Unidad de Administración Integral de riesgos de la Operadora.

El método utilizado para la estimación del VaR es el conocido como simulación histórica, con los parámetros que se presentan a continuación:

- Un periodo de muestra de un año

- El nivel de confianza para el VaR fijado al 95%

- El horizonte temporal para el que se estime la posible minusvalía será de 1 día

_________________________________________________

Lic. José Manuel Fierro Von Mohr

0

0