guajardo contabilidadf 5e diapositivas c02

Anuncio

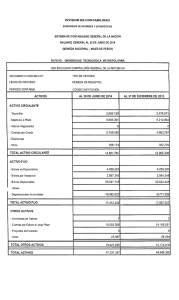

Capítulo: 2 Marco Conceptual de la Información Financiera 1 La información financiera • Objetivo – Generar y comunicar información útil de tipo cuantitativo para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económica. • Marco conceptual – Características básicas de la información financiera – Postulados básicos de la información financiera – Conceptos básicos de la información financiera – Estados financieros básicos 2 Características básicas de la información financiera • Utilidad: adecuación a las necesidades de los usuarios – – – – Confiabilidad Relevancia Comprensibilidad Comparabilidad • Oportunidad – Debe emitirse a tiempo al usuario general, antes de que pierda su capacidad de influir en su toma de decisiones. • Costo-beneficio – Los beneficios derivados de la información deben exceder el costo de obtenerla 3 Postulados básicos de la información financiera • Que identifican y delimitan al ente económico – Sustancia económica – Entidad económica – Negocio en marcha • Que establecen las bases para cuantificar las operaciones y su presentación: – – – – – Devengación contable Asociación de costos y gastos con ingresos Valuación Dualidad económica Consistencia 4 Normas particulares • Criterio Prudencial – Posición conservadora que se recomienda adoptar para resolver algún dilema relacionado con la aplicación de reglas. • Aplicar la alternativa menos optimista. 5 Conceptos básicos de la información financiera • La estructura contable se sostiene bajo cinco conceptos o cuentas básicas: – Activo • Recurso económico propiedad de una entidad, que se espera rinda beneficios en el futuro. – Pasivo • Lo que el negocio debe a otras personas o entidades conocidas como acreedores. – Capital • La aportación de los dueños conocidos como accionistas. 6 Conceptos básicos de la información financiera • La estructura contable se sostiene bajo cinco conceptos o cuentas básicas: – Ingresos • Los recursos que recibe el negocio por la venta de un servicio o producto, en efectivo o a crédito. – Gastos • Son activos que se han usado o consumido en el negocio, con el fin de obtener ingresos. 7 Clasificación según su función • Activo – Circulante • Se espera obtener beneficios económicos en un periodo normal de operaciones. Convertibilidad al efectivo o sus equivalentes menor a un año. – No circulante • Se espera obtener beneficios económicos en un periodo mayor al de la operación normal. Convertibilidad al efectivo o sus equivalentes mayor a un año. 8 Clasificación según su función • Pasivo – A corto plazo • Obligaciones o compromisos con vencimiento menor al periodo normal de operaciones (un año). – A largo plazo • Obligaciones o compromisos con vencimiento mayor al periodo normal de operaciones (mayor a un año). 9 Clasificación según su función • Capital Contable – Contribuido • Aportaciones de los dueños y accionistas. – Ganado • Resultado de operaciones normales de la entidad económica (utilidades). 10 Estados financieros básicos • Estados de resultados: – Informa sobre la rentabilidad de la operación. • Estado de variaciones en el capital contable: – Muestra los cambios en la inversión de los dueños de la empresa. 11 Estados financieros básicos • Estado de situación financiera o balance general: – Presenta una relación de recursos (activos) de la empresa, así como las fuentes de financiamiento (pasivo y capital) de dichos recursos. • Estado de flujo de efectivo: – Da información acerca de la liquidez del negocio. 12 Elementos complementarios a los estados financieros • Notas a los estados financieros: son parte integrante de los estados financieros. – Pretenden explicar con mayor detalle situaciones especiales que afectan ciertas partidas dentro de los estados financieros. • Deben presentarse en forma: – Clara – Ordenada – Referenciada 13 Elementos complementarios a los estados financieros • Dictamen del auditor independiente – Es el resultado final de una revisión (auditoria) a la información contenida en los estados financieros. 14