Taller+Presupuesto+de+Ventas

Anuncio

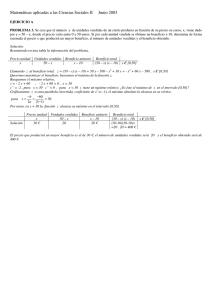

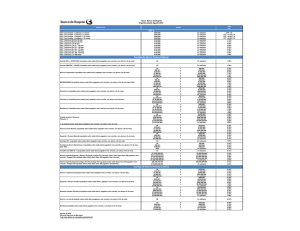

TUTURA: MONICA RANGEL B. PRESUPUESTOS Taller sobre Presupuesto de Ventas 1) La Empresa “LA GRAN FELICIDAD“ comercializa tres productos (A_B_C) y requiere elaborar el presupuesto de ventas para los meses de julio, agosto y septiembre, tomando como base las ventas reales de Junio, las cuales fueron de : Producto A: -750---unidades vendidas a $ -150--- la unidad. Producto B: -200-----unidades vendidas a $ -75--la unidad. Producto C: -480-----unidades vendidas a $--30---la unidad Condiciones para elaborar el presupuesto: Las ventas se incrementan el 10% en julio, disminuye el 6% en agosto, e incrementa el 15% en septiembre con relación a las ventas reales de junio; el precio de venta se incrementa el 5% cada mes con relación al anterior. 2) Tomando como base el presupuesto total de ventas de la Empresa “LA GRAN FELICIDAD.”, elaborar el presupuesto de caja para los meses de julio, agosto y Septiembre, de acuerdo a las siguientes políticas : >La Empresa vende así: 60% de contado, y excedente a tres cuotas mensuales iguales. >El costo de las compras representa el 75% de las ventas de cada mes pagaderas así: 45% contado, y excedente a 2 cuotas iguales. >Comisiones sobre ventas el 3% pagadero en el mismo mes. >Los siguientes son los saldos finales tomados del Balance general al 30 de junio, en millones de pesos: Disponible $ 120 CxC clientes $ 350 vencimiento mes de julio. Proveedores $ 245, vencimiento mes de julio. >La Empresa dispone de un crédito aprobado por el Banco por $ 500 millones para Utilizar en caso de presentarse Déficit, interés del 24% anual mes vencido. >Igualmente cuando se presenta superávit, la Empresa invierte el 30% del saldo En un bono el cual le renta el 17% anual pagadero mes vencido. 3) Determinar el saldo final al 30 de Septiembre de las siguientes cuentas: Efectivo Disponible. Cuentas por cobrar. Proveedores. El Presupuesto de Efectivo La responsabilidad del Administrador es el eficiente manejo del efectivo, por tal razón es necesaria la elaboración del presupuesto de efectivo; El flujo de efectivo es una relación estimada de entradas y salidas de efectivo en un período determinado. Partes o Componentes: Saldo Inicial + Entradas de dinero (dinero que se espera recibir por ventas al contado, recaudo clientes, préstamos, etc)= Saldo Disponible – Salidas de dinero (por compras de contado, pago proveedores, gastos, desembolsos, etc) =Superávit o Déficit +/- Financiación requerida o inversiones= Saldo Final Mucha suerte ¡!!