imsa1t05

Anuncio

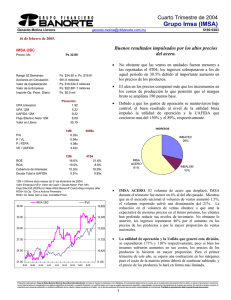

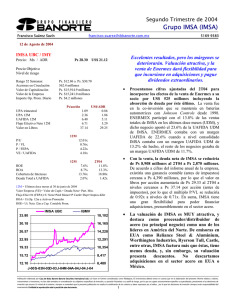

Primer Trimestre de 2005 Grupo Imsa (IMSA) Alfonso Salazar Herrera [email protected] 5169 9386 26 de abril de 2005 Resultados débiles a pesar del crecimiento en ventas. IMSA UBC Precio: Mx Ps 26.60 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario Ps. $33.57 a Ps. $20.51 561.0 millones Ps. $14,923.5 millones Ps. $19,809.9 millones Ps. $5.9 millones Ps/acción 0.32 4.79 9.04 8.34 38.36 UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros 12M 5.56x 0.69x 3.19x 3.91x 2005e P/U P / VL P / FEPA VE / UAFIDA 12M 14.3% 9.9% 14.81x 1.02x 1T05 ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 3.3% 3.4% 9.14x 2.03x • Las ventas crecieron 15.8% llegando a $9,062 millones gracias al precio del acero y el aumento en volúmenes de IMSALUM. La contribución de ventas por empresa fue IMSA ACERO 66%, IMSATEC 24% e IMSALUM 10%. • Tanto la utilidad de operación como el EBITDA disminuyeron 29.5% y 19%, respectivamente. Esto debido a un fuerte incremento de 21.8% en el costo de ventas. La mayor parte de este incremento corresponde a IMSA ACERO. No obstante, se vio una mejora de 11% en los gastos de operación. El margen EBITDA cayó de 10% a 7% trimestre a trimestre. • La utilidad neta también se vio severamente reducida, pasando de $446 a $177 millones de pesos. La razón principal fue la caída en el resultado de operación. • IMSA ACERO. Registró volúmenes de ventas por 563 mil toneladas, 11.5% menor al 1T de 2004 pero 4% arriba del 4T, gracias a mayores exportaciones. Respecto al fuerte incremento en el costo de ventas, la razón es un desfase en el ajuste de costos en inventarios al realizar compras de materias primas de acero. Aunado a esto, los precios de ciertos productos finales disminuyeron en periodo. • IMSATEC registró ventas por $2,216 millones de pesos, creciendo 4.2% contra el primer trimestre de 2004. A pesar de menores volúmenes, los precios de gran parte de sus productos fueron mayores. IMSATEC registró una pérdida de operación por $14 millones, debido a menor demanda de sus productos y el encarecimiento de sus materias primas como plástico y acero. • IMSALUM obtuvo ventas por $879 millones, creciendo 6% gracias a los nuevos contratos de escaleras en Estados Unidos y una mejora en precios. Una menor utilidad de operación se explica por el incremento en el costo del aluminio. 12M = Ultimos doce meses (al 31 de marzo de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. IMSA IBMV 37.60 14,098 28.25 12,697 25.13 11,296 22.02 9,895 18.90 8,494 n- Ju br A 04 Ju l-0 4 A go -0 4 O ct -0 4 N ov -0 4 En e05 Fe b05 M ar -0 5 15,499 31.37 -0 4 34.48 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Primer Trimestre de 2005 Grupo Imsa (IMSA) Alfonso Salazar Herrera [email protected] 5169 9386 26 de abril de 2005 ESTADO DE RESULTADOS • (millones de pesos al 31 de marzo de 2005) 1T05 9,062 974 664 634 310 31 70 7 3 -35 4 275 98 0 0 0 177 1T04 7,828 1,186 746 783 440 -163 70 26 -94 -112 8 595 200 0 -110 58 446 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 10.7% 7.0% 3.4% 2.0% 15.2% 10.0% 5.6% 5.7% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 49 100 37 30.9% 50 68 40 24.9% Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta var.% 15.8% -17.9% -11.1% -19.0% -29.4% #N/A 0.8% -73.9% #N/A -68.5% -50.1% -53.8% -51.2% #N/A -100.0% -100.0% -60.3% Aunque el reporte del primer trimestre es débil, pensamos que la empresa mejorará sus resultados en el segundo trimestre del año, gracias a menores costos de materia prima y mejores volúmenes de ventas, sobre todo en el mercado doméstico, para IMSA ACERO. BALANCE (millones de pesos al 31 de marzo de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Mar-05 36,215 267 15,838 99 18,325 297 1,389 14,693 1,087 4,889 4,066 4,650 21,522 0 Dic-04 Mar-04 37,032 35,681 362 565 16,671 12,126 124 114 18,438 18,630 547 416 891 3,829 17,124 18,949 590 1,152 6,868 4,887 4,159 7,252 5,507 5,659 19,908 16,731 0 807 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 2.7x 21.1% 51.6% 22.7% 68.3% 2.3x 12.4% 52.9% 22.0% 86.0% 2.1x 13.7% 55.8% 46.8% 113.3% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2