alfa3t05

Anuncio

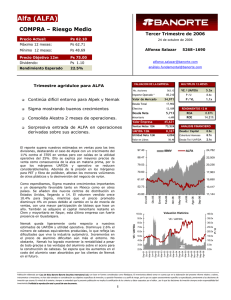

ALFA, S.A. DE C.V. (ALFA) COMPRA - Riesgo Medio Precio Actual Máximo 12M Mínimo 12M Tercer Trimestre de 2005 $61.29 20 de octubre de 2005 $70.53 $40.61 Alfonso Salazar Herrera 51 69 - 93 86 $77.00 $1.00 27.3% VALUACION DE LA EMPRESA No. Acciones MULTIPLOS 12 MESES 51,903 Valor de Mercado Deuda Total 15,995 Efectivo 17,406 Gracias a la fuerte demanda, Alpek mejora márgenes a pesar del efecto negativo de “Katrina” y “Rita” Deuda Neta 6.97% 33.64% Ventas Netas 12M 68,424 UAFIDA 12M 8,805 Deuda / Capital 0.47x 8,950 Cobertura Intereses 6.60x Deuda Tot / UAFIDA 1.82x Utilidad Neta 12M Valor en Libros IBMV 20,310 ALFA 9.0x 45.0x Valuación Histórica 40.0x 8.0x 30.0x VE / UAFIDA 6.0x 25.0x 20.0x 5.0x 15.0x 4.0x 10.0x 3.0x 5.0x P/U 0.0x Sep-05 Mar-05 Sep-04 Mar-04 Mar-03 Mar-02 Sep-01 Abr-01 2.0x Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. P/U 35.0x 7.0x Oct-00 VE / UAFIDA Oct-05 Sep-05 Sep-05 Jul-05 Ago-05 9,972 Jun-05 38.10 Jun-05 11,695 Abr-05 44.68 Abr-05 13,418 Mar-05 51.27 Feb-05 15,141 Feb-05 57.85 Dic-04 16,864 Ene-05 64.43 Dic-04 18,587 Oct-04 71.02 Nov-04 La división petroquímica (Alpek) se vio afectada por los huracanes “Katrina” y “Rita”, que disminuyeron la producción de materia prima en el Golfo.. Las malas condiciones incluyen también altos costos de energía y un ritmo de producción menor al deseado por escasez de materia prima. Con todo, el margen operativo mejoró alcanzando 9.2% en el trimestre, mientras que las ventas fueron similares al 2T05. La empresa espera que esta situación se prolongue al menos hasta noviembre, por lo cual ha invertido en nueva tecnología para reducir el consumo de energía. Por otro lado, de mantenerse la fuerte demanda podemos esperar estabilidad en el nivel de precios actuales. ANALISIS FINANCIERO 52.48 77.60 A pesar de los tiempos difíciles, ALFA mantiene su crecimiento en ventas gracias a la combinación de mejores precios, mayores volúmenes y la consolidación de nuevos negocios. Las ventas netas alcanzan $17,404 millones en el trimestre, creciendo 14.8% vs. 3T04. Sigma mostró crecimiento en volúmenes motivado por la consolidación de New Zealand en el negocio de lácteos, además de mejores ventas en carnes frías. Esto a pesar de que Sigma incrementó precios para reflejar los mayores costos, logrando así una mejora importante en el margen operativo respecto a 2T05, que pasa de 9.9% a 11.1%. Otra razón que explica este incremento es la sinergia lograda tras la adquisición de nuevas compañías. ROA ROE 37,656 Sep-02 Esperamos noticias sobre el destino de los fondos en breve. 1.17x RENDIMIENTOS 12 M 3,486 Valor Empresa 3.98x P / VL -1,412 Minoritario 4.28x P /U 35,582 Todas las subsidiarias de Alfa contribuyeron positivamente al buen reporte. La venta de Hylsamex deja la caja llena de efectivo y disminuye significativamente el capital minoritario. VE / UAFIDA 580.55 Importe Operado * May-05 ALFA sale bien librado del mal tiempo y obtiene nuevamente excelentes resultados. La valuación es muy atractiva. [email protected] [email protected] Sep-03 Precio Objetivo 12M Dividendo Rendimiento Esperado ALFA, S.A. DE C.V. (ALFA) COMPRA - Riesgo Medio Precio Actual Máximo 12M Mínimo 12M Tercer Trimestre de 2005 $61.29 20 de octubre de 2005 $70.53 $40.61 Alfonso Salazar Herrera 51 69 - 93 86 Precio Objetivo 12M $77.00 Dividendo Rendimiento Esperado 27.3% RESULTADOS TRIMESTRALES [email protected] [email protected] $1.00 Sep-05 Sep-04 ∆ Jun-05 Millones de Pesos al 30 Sep 05 Ventas Netas 17,404 3,913 2,217 15,155 3,155 1,768 1,696 18 1,495 827 -9 -3,379 281 1,387 17 1,156 317 26 -1,204 929 1,141 2.18 229.3% UPA 3,756 6.47 4.29 1,856 3.48 UAFIDA (EBITDA) 2,274 1,932 17.7% 2,309 Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta MARGENES Sep-05 Sep-04 14.8% 24.0% 25.4% 22.2% 6.4% 29.3% 160.9% -136.0% 180.5% -69.7% ∆ 17,549 3,808 2,119 1,688 33 1,714 179 30 -987 696 Jun-05 Margen Bruto 22.5% 20.8% 1.66% 21.7% Margen UAFIDA 12.7% 9.2% 0.32% Margen Operativo 13.1% 9.7% 0.59% 13.2% 9.6% Margen Neto 21.6% 7.5% 14.06% 10.6% RESUMEN DEL BALANCE Sep-05 Sep-04 Jun-05 Millones de Pesos al 30 Sep 05 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 64,497 34,026 17,406 8,321 6,501 27,094 2,185 90,969 31,464 7,037 7,335 5,807 30,624 2,060 91,987 34,486 7,013 8,123 7,576 30,242 2,130 0 30,542 10,975 1,954 14,040 4,505 -933 0 53,651 19,942 6,257 14,803 4,891 7,758 0 49,246 18,126 4,116 15,592 4,782 6,631 0 33,955 3,486 30,469 0 37,318 13,943 23,375 0 42,741 16,137 26,604 Las ventas del sector autopartes (Nemak) disminuyeron respecto al 2T05, como es de esperar por la ciclicidad de menores ventas en el mes de julio. Sin embargo, el margen operativo mejoró pasando de 8.2% a 9.9% de 2T05 al 3T05. En términos de crecimiento en ventas y eficiencia operativa, ALFA logró resultados por encima de nuestros estimados. Cada subsidiaria contribuyó al buen reporte de la empresa, que además se vio favorecido por la utilidad extraordinaria tras la venta de Hylsamex. En el trimestre, Alfa registró UPA de $6.47 por acción, lo que representa un 10.6% de su precio de mercado, llevando el P/U a niveles por debajo de 4.0x. Sin considerar dicho ingreso extraordinario, la UPA del trimestre sería $1.1 y el P/U alrededor de 13.9x (utilizando cuatro veces dicha UPA). Mas importante aún, la valuación por VE/UAFIDA se vio significativamente reducida no solo por el incremento en generación, sino especialmente por la nueva configuración del balance de la empresa. Por una parte, disminuye la deuda neta por la entrada de efectivo; además, se reduce de manera sustancial el capital minoritario de la empresa, llevando el múltiplo VE/UAFIDA a niveles de 4.3x. Esperamos noticias a principios de noviembre respecto al uso de los recursos obtenidos tras la venta de Hylsamex. Por lo pronto, se han aprobado un pago de deuda por US$107 millones, un dividendo extraordinario o reembolso por US$145 millones a pagarse el 25 de octubre, además de reservar US$100 millones para recompra de acciones. Sobre el resto, creemos que habrá nuevas adquisiciones, una mayor reducción de deuda y no descartamos algún dividendo adicional, aunque a precios actuales la recompra de acciones nos parece una opción muy atractiva para ALFA. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento.