tVAzteca2t05

Anuncio

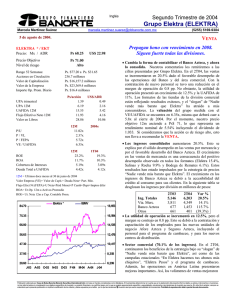

Segundo Trimestre de 2005 TV Azteca (TVAZTCA) Marissa Garza Ostos [email protected] 19 de julio de 2005. RIESGO ALTO Muy buenos resultados, por arriba del consenso del mercado. Ventas y UAFIDA en niveles récord. TVAZTCA CPO / TZA Precio: Mx / ADR Ps 5.83 Nivel de riesgo ALTO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario • Las ventas netas de la compañía se ubicaron en un nivel récord de Ps 2,201 millones, representando un crecimiento del 7.0% con respecto al 2T04. Lo anterior se atribuye principalmente a las mayores ventas en el mercado doméstico (apoyadas por el éxito de “La Academia”), y en menor medida a la contribución de Azteca America (4.9% de los ingresos totales), cuyas ventas crecieron en 8%, al ubicarse en Ps 107 millones (Ps 59 millones corresponden a la estación de Los Angeles, KAZA-TV, y Ps 48 millones de ventas de la cadena) Lo anterior más que compensó la disminución del 30.6% en las ventas de programación a otros países. Este trimestre, Unefon pagó a TV Azteca Ps 33 millones en efectivo, en línea con el contrato establecido entre ambas, por la publicidad adquirida en los tres meses previos. • Las ventas que no son en efectivo, ascendieron a Ps 106 millones, que incluyen Ps 68 millones en ventas por intercambio (cifra similar a la registrada en el 2T04), y ajustes inflacionarios de anticipos de anunciantes por Ps 38 millones (vs. Ps 75 millones en el 2T04) Es importante recordar que en el 1T05 se concluyó el contrato de servicios por cinco años por el que TV Azteca adquirió el 50% de Todito.Com. Así, durante este trimestre no se registraron ingresos de Todito.com. Durante el 2T05 se aprobó un acuerdo mediante el cual Grupo Todito se dividió en dos compañías independientes, con lo que ahora TV Azteca controlará el 100% de la red de sitios en Internet a través de “Azteca Web”. El resto de los activos serán controlados al 100% por el CNCI. De esta forma, se espera que la compañía comience a consolidar las operaciones de Azteca Web a partir del 3T05. • Los costos totales (Costos de Ventas y Gastos Operativos) continuaron creciendo, esta vez en 7% vs. el 1T04. Esto se explica por el incremento del 8% en los costos de producción, programación y transmisión, gracias al mayor número de horas producidas (4% superior), y el aumento del 4% en los gastos de venta y administración, debido al crecimiento en las operaciones en México y en el mercado hispano de EEUU. • Impulsada principalmente por las mayores ventas, la UAFIDA creció en 6.7% con respecto al 2T04, al ubicarse en Ps 1,036 millones. Por su parte, el margen de UAFIDA se ubicó prácticamente al mismo nivel del año anterior en 47.1%. • El CIF creció 25.1% debido principalmente al aumento el 25% en los intereses netos pagados, como resultado de los mayores niveles de deuda con costo, y el crecimiento del 46.3% en las pérdidas cambiarias. • En el renglón de otros gastos, se incluyen Ps 51 millones por concepto de asesorías legales (asociados con la demanda pendiente en EEUU), Ps 54 millones por donativos, y Ps 8 millones en gastos pre-operativos de Azteca America, entre otros. • TV Azteca registró una utilidad neta por Ps 497 millones, representando un crecimiento del 7.5% al compararse con el año anterior. El resultado se vio impulsado principalmente por las mejores ventas, en combinación con el menor nivel de impuestos, que refleja las mayores pérdidas fiscales de subsidiarias en el trimestre. Ps. $7.02 a Ps. $4.62 2,972.6 millones Ps. $17,330.3 millones Ps. $23,449.0 millones Ps. $19.3 millones UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps/acción 0.17 0.54 1.27 0.68 1.23 P/U P / VL P / FEPA VE / UAFIDA 12M 10.82x 4.73x 8.61x 6.23x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 38.1% 18.3% 4.18x 1.90x 2T05 54.3% 21.1% 4.75x 1.72x 12M = Ultimos doce meses (al 30 de junio de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 9.20 5169 9385 TVAZTCA CPO IBMV 15,193 8.43 13,927 7.67 12,661 6.90 11,395 6.13 10,129 5.37 8,863 4.60 J-04 A-04 O-04 N-04 E-05 F-05 M-05 M-05 J-05 7,597 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 TV Azteca (TVAZTCA) Marissa Garza Ostos [email protected] 19 de julio de 2005. RIESGO ALTO ESTADO DE RESULTADOS • (millones de pesos al 30 de junio de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 3,868 2,082 621 1,666 1,461 436 434 39 36 5 225 800 82 -18 0 0 700 6m04 3,664 2,016 629 1,598 1,387 382 416 96 9 53 255 750 110 14 0 0 654 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 53.8% 43.1% 37.8% 18.1% 55.0% 43.6% 37.9% 17.8% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 195 41 11 56.5% 214 69 32 68.9% var.% 5.6% 3.3% -1.3% 4.3% 5.3% 14.0% 4.2% -59.1% 288.0% -90.0% -11.5% 6.6% -25.6% #N/A #N/A #N/A 7.0% 2T05 2,201 1,244 316 1,036 928 255 223 21 49 5 127 546 37 -12 0 0 497 2T04 2,057 1,168 307 970 861 204 207 45 33 8 129 528 60 -5 0 0 463 56.5% 47.1% 42.2% 22.6% 56.8% 47.2% 41.9% 22.5% var.% 7.0% 6.5% 2.9% 6.7% 7.8% 25.1% 7.4% -52.0% 45.3% -34.7% -1.4% 3.4% -38.7% 114.2% #N/A #N/A 7.5% Jun-05 Mar-05 Jun-04 17,577 18,239 19,105 1,019 1,062 1,587 4,596 5,141 4,982 3,325 3,504 3,822 2,304 2,249 2,305 5,121 5,142 5,013 1,213 1,141 1,396 13,914 14,136 14,367 2,595 1,791 643 1,247 928 1,520 4,543 4,676 5,615 5,529 6,740 6,589 3,664 4,104 4,738 0 0 0 ANALISIS FINANCIERO 1.5x 36.4% 23.1% 167.0% 379.8% 2.3x 27.7% 22.1% 131.7% 344.5% • En la asamblea del 29 de abril, se acordó distribuir entre los accionistas US$ 80 millones este año, lo que equivale alrededor de Ps 0.29 por CPO, (ó el 5% sobre el precio actual) De esta forma, la compañía pagó US$ 59 millones el pasado 9 de junio y el resto (US$ 21 millones) se pagará el 1 de diciembre próximo. Cabe recordar que la empresa planea realizar distribuciones en efectivo por un monto superior a los US$ 500 millones, y reducir su deuda en alrededor de US$ 250 millones en seis años a partir del 2003. A la fecha, la compañía ya ha realizado distribuciones por US$ 384 millones, lo que equivale a un rendimiento de alrededor del 23% por CPO con respecto al precio actual. como para el 2006. Aun cuando el 2005 tiene una base de comparación difícil (en el 2004 se tuvieron los Juegos Olímpicos) el mejor entorno económico le permitirá seguir impulsando las ventas domésticas. Asimismo, el 2006 se prevé como un año bueno, ante las expectativas de mayor publicidad por las elecciones presidenciales, y la Copa Mundial de Fútbol. La valuación en términos del múltiplo VE/UAFIDA se mantiene prácticamente al mismo nivel en 6.2x, mientras que el múltiplo P/VL se encareció al pasar de 4.2x en el 1T05 a 4.7x. Aun cuando a estos niveles la valuación podría parecer atractiva, y no obstante que el resultado trimestral fue muy bueno y las perspectivas en términos operativos son muy positivas, la forma en que se vaya resolviendo la demanda por parte de la SEC en contra de la empresa y de algunos de sus funcionarios, (cuyo desenlace nos parece imposible de prever), tendrá un efecto decisivo en la evolución del precio de la acción de la empresa. Es de esperarse que no veamos solución alguna a este problema en el corto plazo, sino hasta finales de este año o principios del 2006, por lo que la incertidumbre podría continuar afectando el precio de la acción. Por otro lado, es importante recordar que a partir del pasado 18 de julio, TV Azteca dejó de cotizar en el NYSE. Recordamos al inversionista que TV Azteca es una alternativa de inversión con un Riesgo ALTO. (millones de pesos al 30 de junio de 2005) Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont En el trimestre, la deuda neta de la compañía se incrementó en 10.4%. La estructura financiera de la empresa se aprecia apalancada más de lo prudente (379.8%), sin embargo, la razón de deuda total a UAFIDA anualizada 12M se ubica en 1.9x y la cobertura de intereses 12M en 4.2x, lo que consideramos un nivel adecuado. • La perspectiva de la empresa es favorable tanto para el 2005 BALANCE Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario 5169 9385 3.0x 10.3% 44.0% 98.6% 303.3% • NOTA: La acción es considerada como una inversión de riesgo ALTO, ya que las investigaciones y demandas aún pendientes de resolverse en EEUU, podrían tener un impacto negativo en los resultados futuros de la compañía, como mencionan en el reporte 20-F, lo cual en consecuencia pudiese deteriorar los resultados de la empresa y continuar ocasionando y hasta acrecentando un sentimiento negativo entre los inversionistas. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2