geo2t05

Anuncio

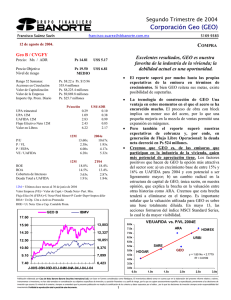

Segundo Trimestre de 2005 Corporación Geo (GEO) Alfonso Salazar Herrera [email protected] 5169 9386 MANTENER-RIESGO MEDIO 25 de julio de 2005 GEO B / CVGFY Precio: Mx / ADR Ps 28.28 Precio Objetivo Ps 31.00 Nivel de riesgo MEDIO Rango 52 Semanas: Ps. $28.80 a Ps. $14.14 Acciones en Circulación 532.6 millones Valor de Capitalización Ps. $15,062.6 millones Valor de la Empresa Ps. $16,716.2 millones Importe Op. Prom. Diario Ps. $48.6 millones Ps/acción Para GEO, decir en línea es sinónimo de resultados envidiables. US$ 10.60 US$/ADR UPA trimestral 0.43 0.16 UPA 12M 1.76 0.66 UAFIDA 12M 3.13 1.17 Flujo Efectivo Neto 12M 2.82 1.05 Valor en Libros 8.18 3.05 • Las ventas netas del trimestre crecieron 22.5% a $2,250 millones. El número de unidades alcanzó 8,120, de las cuales 2,452 fueron interés social bajo, 4,304 de interés social y 1,364 vivienda media y residencial. • El precio promedio por vivienda fue $304 mil pesos, gracias al crecimiento en unidades de vivienda media y residencial. Los precios promedio fueron $169 mil para vivienda económica, $272 en interés social y $649 mil en vivienda media y residencial. • El margen bruto se mantuvo en 26.9% Los gastos de administración crecieron 15.8%, mejorando así el margen operativo de 16.5% a 17.1%, registrando $385 millones. • El EBITDA ajustado por intereses y repomo alcanzó los $566.5 millones, con margen del 25.2%, una mejora de 2.1% contra el primer trimestre de 2004. El incremento en EBITDA ajustado fue de 33.5% trimestre a trimestre, gracias a incrementos significativos en intereses en costo y gastos por depreciación y amortización. • La utilidad neta creció 37.6% para alcanzar $227.8 millones. El margen neto mejoró pasando de 9% a 10.1%. La tasa efectiva de impuestos se redujo considerablemente a 30.3%. La utilidad por acción del trimestre fue $0.43. • La reserva territorial al cierre de junio es suficiente para cerca de 240 mil viviendas, incluyendo las reservas propias, opciones de compra y el convenio con Prudential. Los inventarios en terrenos sumaron $2,026 millones, ligeramente abajo que en marzo de este año. Las reservas son suficientes para 4.5 años de operación considerando un crecimiento anual de 15% en número de unidades. Del total de reservas GEO posee el 57% y Prudential aporta el 35%. 12M P/U 16.07x P / VL 3.46x P / FEPA 10.02x VE / UAFIDA 10.02x 12M 2T 05 ROE 21.5% 20.9% ROA 13.7% 14.3% Cobertura de Intereses 7.49x 7.26x Deuda Total a UAFIDA 1.81x 1.74x 12M = Ultimos doce meses (al 30-Jun-2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 31.40 20,644 GEO IBMV 18,617 25.23 16,590 22.15 14,563 19.07 12,536 15.98 10,509 12.90 8,482 Ju l -0 Se 4 p0 O 4 ct -0 No 4 v0 En 4 e0 Fe 5 b0 Ab 5 r0 M 5 ay -0 Ju 5 n05 28.32 Fuente: Bloomberg. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de 1 inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. Segundo Trimestre de 2005 Corporación Geo (GEO) Alfonso Salazar Herrera [email protected] 25 de julio de 2005. 5169 9386 MANTENER-RIESGO MEDIO ESTADO DE RESULTADOS • La deuda total al cierre del trimestre ascendió a $3,015 millones, de los cuales el 50% son créditos puente. La deuda neta de GEO fue de $1,659 millones de pesos. Creemos que Geo puede continuar disminuyendo su deuda neta, mientras mantenga un buen manejo de sus pasivos y aproveche la ventaja que le otorga su asociación con Prudential para liberar recursos. • Revisaremos nuestro precio objetivo para incorporar los resultados obtenidos por GEO en el trimestre. Seguimos optimistas respecto al futuro de vivienda en México, gracias al apoyo del gobierno que consideramos seguirá vigente tras las elecciones de 2006. (millones de pesos al 30- Jun- 2005 ) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 4,080 1,093 422 763 671 92 113 20 0 2 8 571 174 8 0 1 404 6m04 3,385 900 362 615 539 102 102 7 6 1 17 420 148 9 0 5 276 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 26.8% 18.7% 16.4% 9.9% 26.6% 18.2% 15.9% 8.2% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 145 186 85 71.5% 149 158 74 77.2% var.% 20.5% 21.4% 16.8% 24.0% 24.5% -10.1% 10.2% 197.8% -100.0% 130.4% -55.3% 36.1% 18.2% -15.0% -88.6% 46.2% 2T05 2,250 606 221 434 385 56 61 11 0 7 6 323 98 3 0 1 228 26.9% 19.3% 17.1% 10.1% 2T04 var.% 1,836 22.5% 494 22.5% 191 15.8% 333 30.5% 303 26.8% 45 23.2% 51 20.9% 3 240.3% 3 -100.0% -5 -237.2% 8 -31.1% 250 29.3% 88 12.2% 5 -30.7% 0 2 -66.8% 166 37.6% 26.9% 18.1% 16.5% 9.0% BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 Jun-04 10,793 10,171 9,042 1,356 1,174 1,423 7,338 6,857 5,675 1,024 1,025 914 833 840 820 65 100 65 177 174 144 6,442 6,033 5,424 2,449 2,287 2,267 2,260 2,039 1,432 567 660 860 1,167 1,047 865 4,350 4,138 3,617 -6 -3 12 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 1.8x 81.2% 0.8% 38.2% 148.1% 1.9x 77.6% 0.9% 42.9% 145.8% 1.9x 72.5% 1.8% 47.1% 150.0% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2