alfa1t06

Anuncio

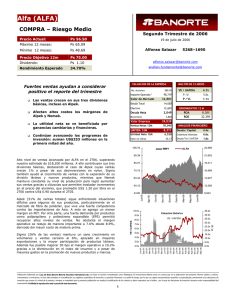

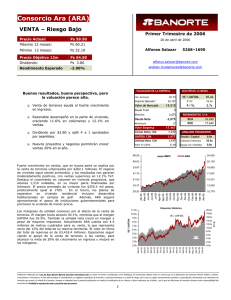

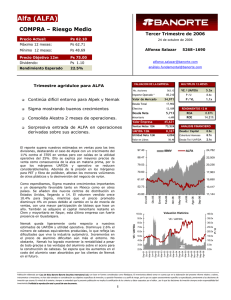

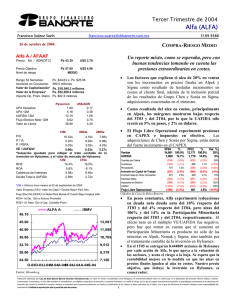

Alfa (ALFA) COMPRA – Riesgo Medio Primer Trimestre de 2006 Precio Actual: Ps 58.20 Máximo 12 meses: Ps 65.09 Mínimo 12 meses: Ps 51.63 Precio Objetivo 12m Ps 80.00 Dividendo: Ps 1.10 [email protected] Rendimiento Esperado 39.3% aná[email protected] 24 de abril de 2006 Alfonso Salazar 5268–1690 VALUACION DE LA EMPRESA ALFA reporta resultados mixtos en el trimestre. No. Acciones Mejoran volúmenes pero afectan tipo de cambio y mayores costos. Venta de Hylsamex y del negocio de nylon deslucen resultados. P /U 4.7x Valor de Mercado 34,427 P / VL 1.2x Deuda Total 13,947 Efectivo 13,495 Deuda Neta 452 Minoritario 3,569 RENDIMIENTOS 12 M ROA ROE 9.86% 25.14% 39,052 Ventas Netas 12M 69,594 UAFIDA 12M 8,644 ANALISIS FINANCIERO 7,371 Valor en Libros 50.72 102.20 Deuda / Capital 0.4x Cobertura Intereses 6.9x Deuda Tot / UAFIDA 1.6x ALFA IBMV 18,067 75.25 16,140 66.27 14,213 57.28 12,286 48.30 10,359 Feb-06 Dic-05 Nov-05 Ago-05 Jun-05 Mar-06 84.23 Oct-05 19,994 Jul-05 93.22 Abr-05 Respecto al negocio petroquímico, Alpek mantuvo buen nivel de ventas a pesar de la desincorporación del negocio de nylon. El volumen se redujo 1% TaT, mientras que el precio promedio disminuyó 6% en pesos pero incrementó 3% en dólares. Dos puntos que afectaron las ventas fueron a) una débil demanda de caprolactama durante los primeros dos meses del año, que mejoró notablemente en marzo, y b) los problemas que siguen afectando el mercado de poliéster en Estados Unidos tras el paso de los huracanes Rita y Katrina, por lo cual no ha podido restaurarse por completo la producción en la zona del Golfo. Como mencionamos, el alto precio de energía afectó los resultados, además de mayores costos en materia prima para PET y poliéster, por lo cual el margen operativo de Alpek pasó de 9.6% a 8.1% del 1T05 al 1T06. 4.5x 109,027 Utilidad Neta 12M Consideramos mixtos los resultados de ALFA para el 1T06. Del lado positivo, las ventas superaron al consenso, en parte motivado por un buen desempeño en Sigma, que incrementó de manera importante sus volúmenes de productos lácteos. Sin embargo, los costos de energía y materia prima para PET y fibra de poliéster afectaron la UAFIDA y utilidad operativa. La mayor participación de lácteos en las ventas de Sigma redujo también sus márgenes operativos. Por otra parte, el tipo de cambio tampoco ayudó al presentar el reporte trimestral en pesos. En términos de dólares, las ventas crecieron 8% vs. el 1T05, mientras que la UAFIDA disminuye 10% (en lugar de 18.6% en pesos) contra el mismo trimestre del año anterior. La utilidad neta superó ligeramente la esperada por el consenso gracias a un resultado favorable en el costo de financiamiento para el trimestre, derivado de ganancias cambiarias. VE / UAFIDA 580.55 Importe Operado * Valor Empresa Seguimos viendo atractiva la valuación, con un buen potencial de rendimiento. MULTIPLOS 12 MESES 9.0x 45.0x Valuación Histórica VE / UAFIDA 8.0x 40.0x VE / UAFIDA 35.0x 7.0x 30.0x 6.0x 25.0x 5.0x 20.0x 15.0x 4.0x 10.0x P/U 3.0x 5.0x 2.0x Feb-06 Nov-05 Ago-05 Jun-05 Mar-05 Dic-04 Sep-04 Jun-04 Dic-03 Mar-04 Jun-03 Sep-03 Dic-02 Mar-03 Jun-02 Sep-02 Mar-02 Dic-01 Sep-01 Jun-01 Mar-01 0.0x Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Alfa (ALFA) COMPRA – Riesgo Medio Primer Trimestre de 2006 Precio Actual: Ps 58.20 Máximo 12 meses: Ps 65.09 Mínimo 12 meses: Ps 51.63 Precio Objetivo 12m Ps 80.00 Dividendo: Ps 1.10 [email protected] Rendimiento Esperado 39.3% aná[email protected] RESULTADOS TRIMESTRALES Mar-06 24 de abril de 2006 Alfonso Salazar Mar-05 ∆ Dic-05 Millones de Pesos al 30 Sep 05 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta 16,952 3,580 2,215 17,267 3,606 1,929 1,365 -81 1,442 344 -15 0 134 1,677 185 1,530 340 -22 -1,107 843 UPA 949 1.63 UAFIDA (EBITDA) 1,898 MARGENES Mar-06 1,432 2.47 2,309 Mar-05 -1.8% -0.7% 14.9% -18.6% -143.4% -5.8% 1.3% -31.3% -100.0% -84.1% 16,842 3,673 2,210 1,463 322 1,175 395 1 4 103 0.83 674 1.16 -17.8% 2,040 -33.8% ∆ Dic-05 Margen Bruto 21.1% 20.9% 0.23% 21.8% Margen UAFIDA 11.2% 8.1% 13.4% 9.7% -2.18% -1.66% 12.1% 8.7% 5.6% 8.3% -2.70% 4.0% Margen Operativo Margen Neto RESUMEN DEL BALANCE Mar-06 Mar-05 Dic-05 Millones de Pesos al 30 Sep 05 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 63,764 31,529 13,495 8,317 7,366 29,249 1,661 97,104 36,556 7,420 8,427 6,966 32,024 1,990 63,861 32,520 15,587 7,492 7,319 28,161 1,676 0 30,748 12,203 1,475 12,472 0 4,598 0 53,673 18,948 4,173 16,942 0 13,610 0 31,073 11,707 1,361 13,328 0 4,677 0 33,015 3,569 29,446 0 43,431 16,039 27,393 0 32,788 3,471 29,317 5268–1690 Sigma sobresalió por el incremento en volúmenes logrado en la división lácteos, particularmente en yogurt gracias a esfuerzos publicitarios. Esta división representa ya el 40% del total de ventas de Sigma. Respecto al 1T05 el volumen de ventas creció 13.2%, de los cuales 10% son crecimiento orgánico, sin considerar la adquisición de New Zealand Milk México. El margen operativo de Sigma fue 8.7% para el 1T06, una mejora respecto al 8.4% en 1T05 pero menor nuestro estimado. Nemak también reportó mayores volúmenes de ventas, llegando a 4.1 millones de cabezas equivalentes (2.5% superior al 1T05). Los ingresos en pesos disminuyen 2%, pero se incrementan 8% en dólares TaT, en parte también derivado del incremento en el precio del aluminio, que afectó tanto precios de venta como costos de producción. Este factor combinado con mayores costos de energía redujo 30bps el márgen operativo a 7.4%, sin considerar un beneficio obtenido por la compra de Rautenbach que no implicó una entrada de efectivo. Siguen adelante las inversiones programadas para este año, destacando las ampliaciones en Alpek y la nueva planta en China para Nemak, que podría resultar una apuesta interesante. En términos generales, creemos que 2006 será un reto para ALFA por dificultades que podrían presentarse derivados de la volatilidad en el precio del petróleo, aunque recientemente ALFA ha mostrado capacidad para transferir el incremento en costos a su precio final. Consideramos también que la valuación es atractiva y vemos la acción muy rezagada respecto al IPC. Aunque no esperamos que ALFA obtenga crecimientos importantes en sus resultados durante 2006, e incluso vemos difícil mantener el nivel de UAFIDA obtenido en 2005, la mayor capacidad derivada de sus inversiones en proceso y que comenzará a aportar incrementos significativos a los volúmenes de producción en 2007 deberá apoyar una mayor valuación para las acciones de la empresa a futuro. Además, esperamos que en los próximos meses ALFA comience a ejercer su programa de recompra de acciones. Seguimos considerándola una buena alternativa en el mercado de valores. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2