alsea3t06

Anuncio

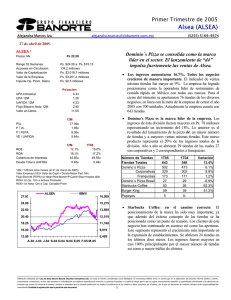

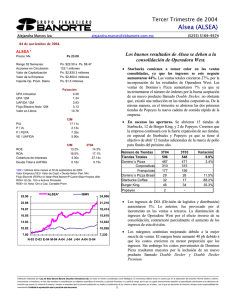

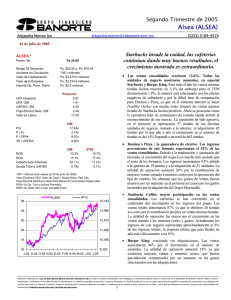

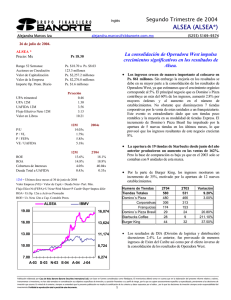

Alsea (ALSEA) Riesgo Medio Tercer Trimestre de 2006 Precio Actual: Ps 51.50 Máximo 12 meses: Ps 52.01 Mínimo 12 meses: Ps 24.83 Precio 26/10/2005: Ps 26.74 Dividendo últimos 12M: Ps Rendimiento últimos 12M: 92.60% 26 de octubre de 2006 Alejandra Marcos Iza [email protected] 0.36 aná[email protected] Nuevamente observamos un sólido reporte. Las adquisiciones son el principal detonador del crecimiento. La valuación luce atractiva. Las adquisiciones de Burger King en Chile y Argentina impulsaron el fuerte incremento en los ingresos consolidados del grupo. De nueva cuenta vemos un fuerte aumento en ventas mismas tiendas (3.1%). Aunque los comparativos son favorables por la aplicación de la tasa 0% del IVA en éste trimestre para dos marcas. En esta ocasión los gastos presionaron el margen operativo, principalmente por el mayor número de tiendas VALUACION DE LA EMPRESA No. Acciones 155.6 Importe Operado* 10.6 Valor Mercado 8,014 Deuda Total 467 Efectivo 140 Deuda Neta 328 Minoritario 60 Valor Empresa 8,531 Ventas Netas 12m 5,388 UAFIDA 12m 858 Utilidad Neta 12m 298 Valor en Libros 16.3 MULTIPLOS 12 MESES VE / UAFIDA 9.94x P/U 26.85x P / VL 3.16x RENDIMIENTOS 12 MESES ROA 16.66% ROE 14.13% ANALISIS FINANCIERO Deuda / Capital 0.18x Cobert. Intereses 13.42x Deuda Tot/UAFIDA 0.54x * Promedio diario en millones de Pesos La perspectiva es muy positiva. Estimamos que los crecimientos en ingresos no se moderarán, tanto por el aumento en ventas mismas tiendas, nuevas adquisiciones y el inicio de la expansión hacia Latinoamérica. Al incorporar los resultados el múltiplo VE /UAFIDA se ubico en 9.9x mostrando un abaratamiento de 1x. 55.90 Sin duda alguna, el segmento de Alimentos y Bebidas es el principal motor del crecimiento. La diversidad de las marcas así como su acelerada expansión hacen posible que cada vez Alsea nos sorprenda positivamente. Todas las marcas muestran crecimientos. Las ventas a unidades iguales fueron mayores en 3.1%, aunque la tasa es positiva, ha venido disminuyendo su ritmo. Lo anterior se explica por la aplicación de la tasa 0% en alimentos y bebidas. En el trimestre inmediato anterior, el comparativo era favorable para todas las marcas, sin embargo en ésta ocasión, las únicas marcas que tienen dicho efecto son : Burger King y Popeyes. Consideramos que la que muestra un mayor dinamismo es Starbucks. Domino´s Pizza la marca con mayor importancia dentro del portafolio, y participa dentro de un mercado maduro, por lo que sus crecimientos en ventas a unidades iguales son moderados. Sin embargo la empresa ha puesto en marcha un plan para refrescar la marca y darle mayor viabilidad en sus operaciones. A la fecha el programa está en operación en dos unidades, y la compañía expresó que los incrementos son realmente buenos. Por lo que en la medida que el plan avance veremos un mayor crecimiento en ventas mismas tiendas y un mayor apalancamiento operativo. 1670-2224 IBMV ALSEA 31,610 50.48 28,547 45.07 25,484 39.65 22,421 34.23 19,358 28.82 16,295 13,232 23.40 O-05 E-06 A-06 J-06 S-06 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Alsea (ALSEA) Riesgo Medio Tercer Trimestre de 2006 Precio Actual: Ps 51.50 Máximo 12 meses: Ps 52.01 Mínimo 12 meses: Ps 24.83 Precio 26/10/2005: Ps 26.74 Dividendo últimos 12M: Ps Rendimiento últimos 12M: 92.60% RESULTADOS TRIMESTRALES 26 de octubre de 2006 Alejandra Marcos Iza [email protected] 0.36 3T06 aná[email protected] 3T05 ∆ 2T06 (millones de pesos al 30 de Sep de 2006) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 1,472 959 833 127 10 98 42 5 2 2 57 0.36 225 3T06 1,141 719 609 111 9 97 19 -3 0 0 75 0.48 163 3T05 29.0% 33.4% 36.8% 14.7% 2.2% 1.7% 118.8% #N/A #N/A #N/A -24.6% 958 164 14 150 -64 175 -5 0 171 0 0 0.00 236 37.7% 2T06 Margen Bruto 65.2% 63.0% 17.1% Margen UAFIDA 15.3% 14.3% 24.6% Margen Operativo 8.6% 9.7% 15.7% Margen Neto 3.9% 6.6% 0.0% RESUMEN DEL BALANCE Sep-06 1670-2224 Sep-05 Jun-06 (millones de pesos al 30 de Sep de 2006) Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido y Otros 3,725 804 140 425 165 9 2,137 774 3,043 747 155 393 149 8 1,698 590 3,757 874 132 493 153 5 2,114 764 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 1,132 691 68 400 400 0 41 1,274 730 220 480 480 0 64 1,213 1,150 483 24 24 0 39 Capital Contable Capital Minoritario Capital Mayoritario 2,593 60 2,533 1,769 77 1,692 2,544 56 2,488 Para el segmento de distribución los ingresos aumentaron 12.5% por el crecimiento en el número de tiendas atendidas. El margen bruto se expandió 210 pb, que se explica por la aplicación de la tasa 0% que mencionamos anteriormente, así como por la combinación de los márgenes de las diferentes marcas. El margen operativo se vio mas presionado disminuyendo 110 pb por el aumento en los gastos que son atribuibles al mayor número de tiendas y en nuestra opinión por recursos destinados al programa “gente”. La UAFIDA consolidada aumentó 38% básicamente por los sobresalientes resultados del segmento de Alimentos y Bebidas. La perspectiva no podía ser mejor. El crecimiento orgánico de los ingresos deberá ser cercano al 15% en los próximos trimestres, no obstante, al incluir las adquisiciones entonces dichos incrementos deberán ser mucho mayores. Creemos que la empresa comenzara paulatinamente a mejorar sus operaciones cuando veamos un constante crecimiento en ventas mismas tiendas y a la postre veremos mayores márgenes. En el plan maestro la empresa estima crecimientos del 15% en ingresos, así como en la utilidad operativa, para los próximos años, por lo que de cumplir sus objetivos, la valuación actual luce atractiva. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2