TEMA 1: LA EMPRESA 1.− LA EMPRESA. CONCEPTO.

Anuncio

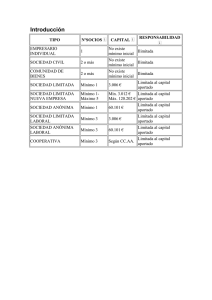

TEMA 1: LA EMPRESA. 1.− LA EMPRESA. CONCEPTO. 2.− LA FIGURA DEL EMPRESARIO. 3.− ELEMENTOS DE LA EMPRESA. 4.− FUNCIONES DE LA EMPRESA. 5.− CRITERIOS DE CLASIFICACIÓN DE LAS EMPRESAS. 6.− CLASES DE SOCIEDADES. 1.− LA EMPRESA. CONCEPTO. La función general es la de crear o aumentar los bienes y su objetivo la obtención del máximo beneficio posible. La utilidad se concreta en la obtención de bienes y/o prestación de servicios. El objetivo final es la satisfacción de las necesidades humanas: los responsables de esta actividad son los llamados AGENTES ECONÓMICOS. Hay 3 fundamentales: • Familias Unidades de consumo. • Empresas Unidades de producción. • Sector Público Unidades de consumo y Unidades de producción. Def. Empresa: Desde el punto de vista económico: Unidad económica de producción cuya finalidad es crear o aumentar la utilidad de los bienes y servicios para satisfacer las necesidades humanas, producir riquezas y mejorar el nivel de vida de la sociedad. La empresa combina los llamados FACTORES DE PRODUCCIÓN en ciertas cantidades para conseguir sus objetivos. Estos factores de producción son recursos que utiliza el ser humano para producir bienes, por lo que participan en el desarrollo de la empresa: • Tierra Recursos proporcionados por la naturaleza y contribuyen a la creación de la riqueza. • Trabajo Esfuerzo humano aplicado a la producción de riqueza. • Capital Parte de la riqueza producida no destinada al consumo, sino que sirve a su vez para producir. Por lo tanto, también podemos definir a la Empresa como Conjunto ordenado de factores de producción (Tierra, Trabajo y Capital) dirigidos a la realización de la actividad productiva bajo la dirección y control del empresario. 2.− LA FIGURA DEL EMPRESARIO. Existe una evolución del concepto de empresario. En un principio Negocia con los otros factores y establece relaciones con el entorno como tareas principales. A partir de la Revolución Industrial asume todo el riesgo y se apropiaba de todos los beneficios y se responsabilizaba de las pérdidas. Más adelante aparece el directivo profesional, éste no asume los riesgos, pero sí la responsabilidad 1 (dirección). Galbraith a esto le llama TECNOESTRUCTURA, ésta es la que toma las decisiones. Podremos definir al Empresario como la persona o conjunto de personas que dirigen, organizan y llevan a cabo la gestión de la producción asumiendo la responsabilidad. 3.− ELEMENTOS DE LA EMPRESA. Se consideran elementos todos aquellos factores internos o externos que influyen directa o indirectamente en el funcionamiento de la empresa. Se pueden distinguir: • Factor Humano Está constituido por varios grupos con intereses distintos dentro de la empresa. Propietarios del capital o socios, administradores o directivos, trabajadores o empleados. • Capital instrumental Bienes económicos o factores positivos que constituyen el patrimonio de la empresa. • Tecnología Conjunto de procesos productivos y técnicas que sirven para mejorar la producción. • Proveedores Personas físicas o jurídicas que proporcionan a la empresa los bienes necesarios para que puedan llevar a cabo su actividad. • Clientes Personas físicas o jurídicas que demandan bienes o servicios producidos o prestados por la empresa. • Competencia Todas las empresas tienen que luchar para conseguir una cuota de mercado contra otras empresas que se dedican a la misma actividad por conseguir clientes. • Organismos públicos El Estado, las corporaciones locales (Ayuntamientos), comunidades autónomas..., son impulsores del marco legal que tiene que cumplir la empresa. 4.− FUNCIONES DE LA EMPRESA. Las áreas de actividad de la empresa se organizan de acuerdo con las funciones a realizar por la misma. Existen tantas funciones como áreas a desarrollar. Empresa es la acción de emprender. Para ello realiza distintas funciones: • Técnica El comienzo de una actividad empresarial parte de una idea y una empresa no puede salir adelante si no tiene claros sus objetivos. Para obtener sus productos debe dotarse y mantener equipos e instalaciones adecuados, reducir los costes de producción e innovar los productos y procesos productivos. • Financiera Comienza con la utilización del dinero como medida de valor e instrumento de cambio en cualquier transacción que lleve a cabo la empresa. Mediante ella trata de aumentar los fondos propios reinvirtiendo parte de los beneficios obtenidos. Además debe controlar el endeudamiento y sentar las bases para la expansión de la empresa. • Contable La contabilidad es obligatoria en cualquier tipo de empresa, entendiendo como tal el registro de todas las operaciones realizadas por la misma. El ciclo externo de la empresa quedará reflejado en la contabilidad Externa o Financiera y los datos correspondientes al ciclo interno quedarán recogidos en la contabilidad analítica o interna. Además de suministrar datos fiables necesarios para la dirección de la empresa, la función Contable debe cumplir 3 objetivos: ♦ Registro: Proporciona datos que pueden ser utilizados para mejorar su marcha. ♦ Control: Suministra datos de interés para comprobar desviaciones en el funcionamiento y 2 poder corregirlas. ♦ Información: Para programar medidas futuras. • Social Las personas que viven en la empresa son un factor fundamental, deben estar debidamente seleccionadas, motivadas y formadas para llevar a término los objetivos que se pretenden conseguir. La motivación debe enfocarse procurando al trabajador una buena formación, posibilidades de ascenso, remuneración adecuada, incentivos y otros estímulos al trabajo. La función social se responsabiliza también de sus relaciones en los organismos públicos, organizaciones empresariales y sindicales, convenios colectivos... • Comercial Proyectar el negocio hacia la apertura de mercados, hacerse con los medios para producir o comercializar productos o ambas cosas. • Administrativa Su papel fundamental es vigilar, conservar, dirigir todas las actividades que se desarrollan en el seno de la empresa adaptándose al entorno, crear y mantener la estructura de la empresa y generar posibilidades de la diversificación del negocio. 5.− CRITERIOS DE CLASIFICACIÓN DE LAS EMPRESAS. Para clasificar las empresas se pueden adoptar distintos criterios: 1.− Por su forma jurídica. Todas las empresas tienen una forma jurídica que viene determinada por el número de personas que participan en su creación, por su tamaño y por el capital aportado. Por su forma Jurídica pueden ser Individuales o Sociedades: • INDIVIDUALES: Cuando el propietario de la empresa es una única persona (física) que asume el riesgo y se encarga de la gestión. • SOCIEDADES: Cuando una o varias personas (jurídica) se deciden a invertir en una empresa. Las sociedades pueden estar constituidas por un único socio, dos o más socios. 2.− Por el sector económico en el que ejercen su actividad. Pueden ser: • ESTRACTIVAS: Pertenecientes al Sector Primario. Son aquellas cuya actividad principal es el aprovechamiento de los recursos naturales. • TRANSFORMADORAS: Pertenecientes al Sector Secundario. Están integradas por todas aquellas empresas que transforman los productos obtenidos en el Sector Primario y fabrican nuevos productos. • El SECTOR SERVICIOS: Perteneciente al Sector Terciarios. Prestación de servicios. 3.− Por el grado de participación del Estado, es decir, por la aportación de capital realizada por el Estado. Hay 3 tipos de sociedades: • PRIVADAS: El Estado no tiene participación alguna, el capital es propiedad privada en su totalidad 3 (la mayoría) • PÚBLICAS: El propietario del capital es el Estado (RENFE). • MIXTAS: Participan en el capital el Estado e intereses privados. 4.− Por su tamaño. Clasificación difícil. Existen distintos criterios delimitadores del tamaño de la empresa: número de trabajadores, volumen de ventas, recursos propios, cifra del activo total, valor añadido... Atendiendo a la cifra de negocio del período anterior se considera empresa de REDUCIDA DIMENSIÓN aquella cuya facturación haya sido inferior a 3 millones de €. PYMES (Pequeñas y medianas empresas), por trabajadores sería de menos de 25 empleados... 5.− Por el ámbito territorial. Hay 2 tipos: ♦ Nacionales: Desarrollan su actividad en un único país. ♦ Internacionales o Multinacionales: Desarrollan su actividad en varios países al mismo tiempo (Coca−Cola, Mc Donalds, Pepsi...). 6.− Por la responsabilidad. Atendiendo a la responsabilidad que asumen los propietarios del capital frente a las deudas de la empresa tenemos 3 tipos de empresas: • Responsabilidad Ilimitada: Cuando se responde de las deudas con el capital aportado y con el patrimonio personal embargable. • Responsabilidad Limitada: Cuando se responde de las deudas con el capital aportado exclusivamente (S.A., S.L., Sociedad Anónima laboral (los socios aportan el capital), Sociedad cooperativa...) • Mixtas: Cuando en la empresa existen socios con responsabilidad limitada y socios con responsabilidad ilimitada. (Sociedad comanditaria simple, Sociedad comanditaria por acciones). EJERCICIO: Una empresa francesa AUTO S.A., dedicada a la fabricación de automóviles tiene varias factorías ubicadas en España. Los datos obtenidos a cerca de ella son: • Tiene 16.149 empleados. • La producción de vehículos del pasado año ascendió a 324.611 unidades y el volumen de ventas 2.809.370.000 €. • Ha recibido una subvención del Estado de 901.518,18 €. • La participación en el capital de la empresa es privada. Clasificar la empresa según los criterios explicados. 6.− CLASES DE SOCIEDAD. 1.− SOCIEDAD ANÓNIMA. • El capital estará dividido en acciones que son a partes iguales e integradas por las aportaciones de los socios quienes no responden personalmente de las deudas sociales. 4 Valor nominal de cada acción x nº de acciones = CAPITAL. • La denominación de la sociedad podrá ser cualquiera que permita distinguirla y no induzca a confusión con cualquier otra, pero debe figurar necesariamente la indicación Sociedad Anónima o S.A.. • Cualquiera que sea su objeto social (finalidad o actividad que va a desarrollar) tiene siempre carácter mercantil. • Para su constitución (creación) es necesario escritura pública (contiene el domicilio, nombres de socios, capital social, nº de acciones y su valor nominal, órganos de la sociedad, auditores... en general el funcionamiento de la empresa) y la correspondiente inscripción en el registro mercantil. • El capital para constituirla tiene que ser superior a 10 millones de pts (60.101,21 €). • El capital social tiene que estar totalmente suscrito y desembolsado como mínimo en un 25% (los socios se han comprometido a asumir una parte del capital quedando repartido en su totalidad y ya hayan aportado el 25% de esa cantidad). • Los órganos de la S.A. : ♦ Junta General. Reunión del conjunto de socios. Se reúnen una vez al año para aprobar cuentas, que es la junta ordinaria. Puede ver Juntas extraordinarias. ♦ Administradores: Forman el consejo de administración. ♦ Auditores de cuenta. 2.− SOCIEDAD LIMITADA. • En la sociedad de responsabilidad limitada el capital, que estará dividido en participaciones sociales, se integrará por las aportaciones de todos los socios, quienes no responderán personalmente de las deudas sociales, quedando la responsabilidad limitada al capital aportado en la empresa. • En la denominación debe figurar necesariamente la indicación Sociedad de responsabilidad limitada, Sociedad limitada, S.R.L. o S.L. • El capital social no puede ser inferior a 3.005,06 € y totalmente desembolsado. 3.− SOCIEDADES COLECTIVAS. • Es un tipo de sociedad en la que todos los socios en nombre colectivo y bajo una razón social se comprometen a participar en la sociedad en la proporción que establezcan de los mismos derechos y obligaciones, respondiendo subsidiaria (en efecto de), personal y solidariamente (un acreedor puede escoger a cualquiera de sus socios para cobrar la deuda) con todos sus bienes del resultado de la gestión social. • Se caracteriza por ser una sociedad de trabajo personalista (las cualidades del socio son importantes) y de responsabilidad ilimitada. • Para su constitución es necesaria escritura pública (que se hace ante notario), inscripción en el Registro Mercantil y publicación en el BORME (Boletín oficial del registro mercantil). • Tipos de socios que la integran. • ♦ Socio colectivo: Realiza las aportaciones a la sociedad y corresponde la gestión de la sociedad. ♦ Socio Industrial: Aporta sólo trabajo personal. Si en una sociedad colectiva hay socios industriales se habla de una sociedad colectiva irregular. • La denominación social puede ser cualquiera debiendo figurar necesariamente el nombre y apellidos o sólo uno de los apellidos de todos los socios o algunos o uno de ellos, añadiéndose en este último caso, las palabras y compañía o y cía.. También tienen que ir incluidos los términos de Sociedad colectiva o S.col.. 5 4.− COOPERATIVAS. • Es una sociedad constituida por varias personas que se asocian en régimen de libre adhesión y baja voluntaria para la realización de actividades empresariales encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales con estructura y funcionamientos democráticos. • La denominación social tiene que incluir Sociedad Cooperativa o S.Coop.. • Tipos: ♦ De primer Grado: Están integradas al menos por 3 socios. ♦ De segundo Grado: Están integradas por al menos 2 cooperativas. • El capital social está constituido por las aportaciones de los socios. El capital social mínimo será el que establezcan los estatutos y tiene que estar totalmente desembolsado. 5.− SOCIEDADES LABORALES. • Las sociedades anónimas o limitadas en las que la mayoría del capital social sea propiedad de los trabajadores, que presten en ella servicios retribuidos de forma personal y directa cuya relación laboral sea de carácter indefinido puede obtener la calificación de sociedades laborales. • Ninguno de los socios puede poseer acciones (S.A.) o participaciones (S.L.) que representen más de la tercera parte del capital social salvo que se trate de sociedades laborales en las que participe el Estado, comunidades autónomas, corporaciones locales o las sociedades públicas. En las que estas últimas participen la participación puede superar ese límite sin alcanzar el 50% del capital social. • La denominación tiene que incluir la indicación de Sociedad Laboral. 6.− SOCIEDADES DE GARANTÍA RECÍPROCA. • Tienen como objetivo social prestar garantías a sus socios de carácter personal por abal a cualquier otro medio admitido por la ley, menos el seguro de caución (sirve para garantizar el comportamiento de otra persona) a favor de sus socios para las superaciones que éstos realicen dentro del tráfico de las empresas de que sean titulares. • Son socios pequeñas y medianas empresas, las cuales no responden personalmente de las deudas sociales. Se entiende por pequeña y mediana empresa aquellas que no excedan de 250 trabajadores. • El capital social está integrado por las aportaciones de los socios será variable dentro de una cifra mínima fijada en los estatutos y 3 veces esa cantidad. Está dividido en participaciones sociales de igual valor nominal acumulables e indivisibles que no tienen la consideración de valores negociables ni pueden denominarse acciones. La cifra mínima debe estar totalmente desembolsada, no pudiendo ser inferior a 1.803.036,3 € (300 millones de pts.). 7.− AGRUPACIONES DE INTERÉS ECONÓMICO. − El objetivo es facilitar el desarrollo o mejora de la actividad de sus socios, por lo que no tienen finalidad de lucro propio. EJERCICIOS 1.− ¿Cuáles son los factores que bajo la administración y control del empresario y dirigidos a la realización de la actividad productiva dan lugar al concepto de empresa? 2.− ¿Es lo mismo empresario que inversionista? 3.− ¿Qué es la competencia? 6 4.− ¿Qué es el factor humano interno de la empresa? 5.− ¿Sabes diferenciar la persona física de la jurídica? 6.− Una empresa es de responsabilidad limitada cuando el propietario es un empresario individual. 7.− Clasifica las siguientes empresas por el sector al que pertenecen. • Fábrica de juguetes. • Empresario ganadero con 60 vacas de leche. • Una central lechera. • Una fábrica de jaulas para pájaros. • Una gestoría administrativa. • Un alojamiento de turismo rural. 8.− ¿A cuánto debe ascender la facturación de una empresa para que se la considere por su tamaño grande? 9.− Pon un ejemplo de una empresa: • De responsabilidad limitada. • Responsabilidad ilimitada. • Responsabilidad mixta. 10.− Indica a qué función correspondería tomar la decisión que permitiese responder los siguientes problemas: • Ampliar la capacidad productiva de la empresa. • Comprar un local nuevo. • Hacer ampliaciones de capital. • Contratar personal. • Buscar técnicas que permitan mejorar los procesos de producción. 11.− Elige una empresa que conozcas y describe los rasgos que permitan identificarla. 12.− ¿Crees que a todas las empresas las mueve el ánimo de lucro? 13.− Don Eugenio Ruiz es propietario de una papelería en Madrid. Por su forma jurídica la empresa es individual. Don Eugenio ha comprado además acciones de una S.A. por valor de 30.050,60 € ¿Qué tipo de empresario es Don Eugenio en ambas empresas? ¿Qué responsabilidad tendrá de las deudas contraídas por cada una? 14.− Describe los factores externos que influyen en la empresa señalando ejemplos. 7