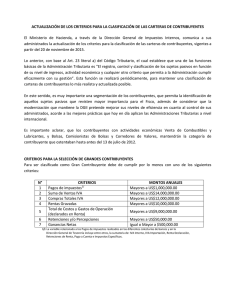

RETENCIONES

Las retenciones, tanto en la fuente, como del IVA, la hace siempre el comprador.

¿QUIÉNES ESTAN OBLIGADOS A RETENER? Todas las compañías y personas naturales obligadas a

llevar contabilidad.

PERSONAS NATURALES OBLIGADAS A LLEVAR CONTABILIDAD.- Son todas aquellas personas que

operen con:

Un capital propio superior al inicio o al 1ro, de enero de cada año de $60.000,00

Ingresos brutos del ejercicio inmediato anterior, sean superiores a $ 100.000,00

Costos y gastos del ejercicio inmediato anterior, sean superiores a $ 80.000,00

Las personas que tengan como negocio habitual la exportación de bienes llevan contabilidad no

importa los limites de capital propio, ingresos brutos y costos y gastos.

Las personas que tengan como negocio habitual el arrendamiento de bienes inmuebles llevan

contabilidad, sólo cuando:

Ingresos brutos del ejercicio inmediato anterior, sean superiores a $100.000,00

Costos y gastos del ejercicio inmediato anterior, sean superiores a $80.000,00

Si una persona natural que actualmente lleva contabilidad y no supera los limites de capital

propio, ingresos brutos y costos y gastos establecidos, dejará de llevar contabilidad hasta que se

superen dichos valores.

Para una persona natural se entiende como capital propio de la diferencia entre el Activo menos el

Pasivo.

RETENCIONES EN LA FUENTE. Este impuesto lo cobra el comprador al vendedor. Se lo conoce

retención en la fuente, porque este impuesto recae sobre el origen de toda transacción mercantil,

es decir los bienes y servicios que pertenecen al vendedor.

Es obligatorio retener en la fuente, cuando la compra de bienes y servicios sean mayores a $

50.00. Si se compra a un proveedor permanente (más de 2 compras en un mes) se retiene a

cualquier valor, salvo si el contribuyente pertenece al Régimen Impositivo Simplificado.

RETENCIONES DE IVA: En retenciones de IVA tenemos que determinar a 3 tipos de contribuyentes.

CONTRIBUYENTES ESPECIALES (CE). De acuerdo a la ley, todas las instituciones públicas son

contribuyentes especiales, para una compañía o persona obligada a llevar contabilidad se

convierta en un contribuyente especial, tiene que ser elegida por el SRI, en base a los siguientes

parámetros:

Monto de impuestos pagados.

Monto de las compras.

Monto de las ventas.

CONTRIBUYENTES NORMALES (CN).- Son todas las compañías o personas obligadas a llevar

contabilidad que no tienen la categoría de contribuyentes especiales.

OTROS CONTRIBUYENTES (OC).- Son todas las personas no obligadas a llevar contabilidad que no

pertenecen al Régimen Impositivo Simplificado.

CONTRIBUYENTE S DEL REGIMEN IMPOSITIVO SIMPLIFICADO (RISE).- Son todas las personas que

pertenecen al régimen impositivo, estos contribuyentes no están obligados a llevar contabilidad,

no retienen ni pueden retenerle en la fuente y el IVA, no declaran el impuesto a la renta anual e

IVA, solo pagan una tarifa mensual o también puede pagarlas por anticipado.

0

0