2007_038info.pdf

Anuncio

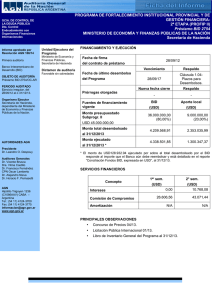

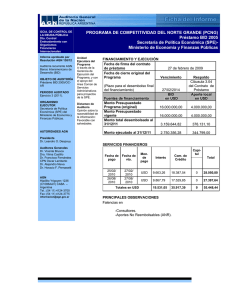

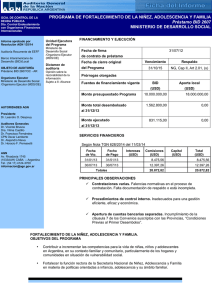

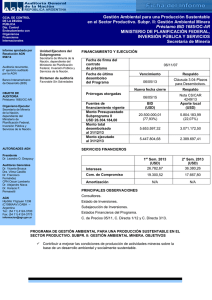

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROGRAMA DE MODERNIZACIÓN TECNOLÓGICA II” CONTRATO DE PRÉSTAMO N° 1201/OC-AR BID (Ejercicio irregular de cierre N° 7 comprendido el 01/01/06 y entre el 30/04/06) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros detallados en I- siguiente, por el ejercicio irregular de cierre de 4 (cuatro meses) finalizado el 30/04/06, correspondientes al “ Programa de Modernización Tecnológica II” (PMT II), parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 1201/OC-AR, suscripto el 01/11/99 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID). La ejecución y administración del Programa es llevada a cabo por el Ministerio de Educación, Ciencia y Tecnología, Secretaría de Ciencia, Tecnología e Innovación Productiva, a través de la Unidad Funcional Financiera Administrativa (UFFA) creada al efecto. El 30 de Abril de 2006 operó el cierre del “Programa de Modernización Tecnológica II”. I- ESTADOS AUDITADOS 1) Estado de Situación Patrimonial al 30 de Abril de 2006, expresado en dólares estadounidenses. 2) Estado de Evolución del Patrimonio Neto al 30/4/06, expresado en dólares estadounidenses. 3) Notas 1 a 9, que forman parte integrante de los estados precedentes. 4) Estado de Efectivo Recibido y Desembolsos Efectuados al 30/4/06, (Anexo A), expresado en dólares estadounidenses. 1 5) Estado de las Inversiones (Anexo B) al 30 de Abril de 2006, expresado en dólares estadounidenses. 6) Estado de las Inversiones por Categoría de Inversión (Anexo B) al 30 de Abril de 2006, expresado en dólares estadounidenses. Los estados fueron preparados por la UFFA y son de su exclusiva responsabilidad, fueron presentados el 15/5/06 y, en forma definitiva, el 06/12/06. Éste último se adjunta inicialado por nosotros a efectos de su identificación con este Dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo en campo entre el 10/10/06 y el 20/11/06 y el 06/12/06. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable, y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta. III- ACLARACIONES PREVIAS a) La diferencia existente entre el total de efectivo desembolsado o gastado de fondos BID según el Estado de Efectivo Recibido y Desembolsos Efectuados (EERyDE) y el importe según el Estado de Inversiones, corresponde a lo abonado en concepto de Fondo de Inspección y Vigilancia (FIV) según se detalla: 2 Total Desembolsos al 30-4-06 según Estado de Efectivo Recibido y Desembolsos Efectuados (fuente BID) Más: FIV abonado al 30-4-06 Total de Inversiones BID al 30-4-06 (fuente BID) Según Cuadro de Inversiones USD 139.200.000,00 USD 800.000,00 USD 140.000.000,00 Por lo tanto idéntica aclaración corresponde a la diferencia que se observa entre el total de efectivo recibido del EERyDE y el expuesto en la cuenta “Pasivo BID” del Estado de Situación Patrimonial y en el Estado de Solicitudes de Desembolsos. b) En Nota 4 a los Estados Financieros se expone que la diferencia entre el monto consignado como Ejecución de Aporte Local en el Estado de Efectivo Recibido y Desembolsos Efectuados y el que surge del Estado de Inversiones y del Estado de Situación Patrimonial asciende a USD 106.143.400,35.-, monto que se corresponde con los aportes que se han rendido mediante Certificaciones de Gastos y Aportes Propios realizados por Instituciones Beneficiarias, Entidades Privadas, Instituciones Intermedias, Instituciones Financieras y de la TGN. En tal sentido, se deja constancia que son fondos que si bien son parte del Programa no fueron administrados por la SECyT, a través de la Unidad Administradora (UFFA). c) Según consta en Nota CAR Nº 1992/06 de fecha 27 de Abril de 2006, se debe reflejar en la contabilidad del PMT II, en cuentas separadas, las inversiones que darán lugar al reembolso de gastos que se prevé solicitar en el programa que da continuidad a éste (PMT III). Tal situación se expone en el Estado de Situación Patrimonial, en una línea separada dentro del Activo no Corriente llamada “Reconocimiento de Gastos Retroactivos PMT III”, cuyo saldo al cierre asciende a USD 20.989.046,95.-. Dicho saldo se compone de la ejecución en exceso respecto de lo presupuestado para el Programa, en las líneas que se exponen de acuerdo al siguiente detalle: 2006 Reconocimiento de gastos retroactivos PMT III 2005 TOTAL Subprograma Promoción Innovación ANR 4.207.312,57 CAE 5.034.671,90 9.241.984,37 3.277.384,99 7.454.948,68 61.488,65 CAEFIPP 4.177.563,69 CAI 831.203,00 Subprograma de desarrollo estratégico… 3 61.488,65 831.203,00 PICT 3.209.180,82 PICTo PID TOTAL 3.209.180,82 9.862,58 9.862,58 180.379,46 180.379,46 12.676.990,77 8.312.056,89 20.989.047,66 En Nota Nro. 8 a los a los EEFF se informa que, con fecha 14-09-06 se presentaron al BID USD 12.419.891,85.-, con cargo al Financiamiento y USD 8.569.155,81 con cargo a la contrapartida Local. Los montos fueron reembolsados y reconocidos, respectivamente, en el marco del nuevo Convenio de Préstamo BID 1728/ OC – AR PMT III, con fecha 4-10-06. d) En Nota Nro 7 a los EEFF se informa que los gastos que excedieron la categoría de Inversión “Costos Concurrentes” por la suma de USD 39.384,59 fueron rendidos y reconocidos por el BID en la categoría de Inversión “ Administración” . Dicha situación se corrobora con la información contenida en el LMS1 emitido por el BID al 30/04/06. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, los Estados financieros identificados en I- presentan en forma razonable, en sus aspectos significativos, los saldos del “Programa de Modernización Tecnológica II” al 30 de Abril de 2006, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contables usuales en la República Argentina y con los requisitos establecidos en el Contrato de Préstamo N° 1201/OC-AR BID del 01/11/99. BUENOS AIRES, 6 de diciembre de 2006. Dra. Adriana DENTONE Dra. M. Fernanda IBAÑEZ Dr. Roberto DI LEONE Supervisora D.C.E.E.-AGN Coordinadora D.C.E.E.-AGN Jefe D.C.E.E-AGN 4 INFORME DE AUDITORÍA SOBRE JUSTIFICACION DE DESEMBOLSOS DEL “PROGRAMA DE MODERNIZACIÓN TECNOLÓGICA II” CONTRATO DE PRÉSTAMO N° 1201/OC-AR BID (Ejercicio irregular de cierre N° 7 comprendido el 01/01/06 y entre el 30/04/06) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros detallados en I- siguiente, por el ejercicio finalizado el 30/04/06, correspondientes al “Programa de Modernización Tecnológica II”, parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 1201/OC-AR, suscripto el 01/11/99 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID). La ejecución y administración del Programa es llevada a cabo por el Ministerio de Educación, Ciencia y Tecnología, Secretaría de Ciencia, Tecnología e Innovación Productiva, a través de la Unidad (UFFA) creada al efecto. I- ESTADOS AUDITADOS Estado de Solicitudes de Desembolso al 30 de Abril de 2006, expresado en dólares estadounidenses (presentado como Anexo C). Fue preparado por la Unidad Funcional Financiero Administrativa (UFFA) y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general 5 en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de la documentación de respaldo, la verificación de la elegibilidad de los gastos y demás procedimientos de auditoría que se consideraron necesarios en las circunstancias. III.- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en el apartado I-, al “Programa de Modernización Tecnológica II”, presenta razonablemente la información para sustentar las justificaciones de gastos y los desembolsos relacionados, emitidas y presentadas al Banco Interamericano de Desarrollo (BID) durante el ejercicio finalizado el 30/4/06 de conformidad con los requisitos establecidos en el Contrato de Préstamo N° 1201/OC-AR, suscripto el 01/11/99 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID). BUENOS AIRES, 6 de diciembre de 2006. Dra. Adriana DENTONE Dra. M. Fernanda IBAÑEZ Dr. Roberto DI LEONE Supervisora D.C.E.E.-AGN Coordinadora D.C.E.E.-AGN Jefe D.C.E.E-AGN 6 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONTRATO DE PRÉSTAMO Nº 1201/OC-AR BID “PROGRAMA DE MODERNIZACIÓN TECNOLÓGICA II” (Ejercicio irregular de cierre N° 7 comprendido el 01/01/06 y entre el 30/04/06) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la auditoría del “Programa de Modernización Tecnológica II”, por el ejercicio finalizado el 30/04/2006, se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Contrato de Préstamo Nº 1201/OC-AR, suscripto el 01/11/1999 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID), y sus modificaciones. Introducción 1) Organismo ejecutor.Por decreto Nº 1253 del 01/11/1999 se aprueba el modelo de Contrato de Préstamo Nº 1201/OC-AR con destino al Programa de Modernización Tecnológica II. En el mismo se designó a la Secretaria de Ciencia y Tecnología (SECyT) del Ministerio de Cultura y Educación como Organismo Ejecutor. Según Decreto 20/99 del 31/12/1999, la citada Secretaría pasó a depender de la Presidencia de la Nación. De acuerdo a lo establecido en el Decreto 250/2001, la actual Secretaría para la Tecnología, la Ciencia y la Innovación Productiva se transfirió al ámbito del Ministerio de Educación, y por Decisión Administrativa 79/2001 de Jefatura de Gabinete de Ministros, se transfirieron cargos, personal y créditos. 7 Estipulaciones Especiales (E.E.) 2) Cláusula 1.02: Monto del financiamiento USD 140.000.000.El monto desembolsado por el BID al 30/04/2006 ascendió a USD 140.000.000. Esta cifra incluye fondos otorgados por créditos a beneficiarios originados bajo el Préstamo predecesor Nº 802/OC-AR. También incluye el FIV por USD 800.000.-. (Ver cláusula 2.03 siguiente). 3) Cláusula 1.04: Recursos adicionales (NGA 6.04) USD 140.000.000,Cumplida. Al 30/04/2006 el total desembolsado acumulado expuesto en el Estado de Situación Patrimonial asciende a: USD 49.537.357,501 USD 36.447.116,55 Aportes del Tesoro Aporte Excedente contrapartida local Recupero de Créditos2 USD 17.580.905,81 Aporte Cofinanciador3 (combinados) USD 6.947.643,07 Otros Ingresos USD 11.918.567,67 Aporte Beneficiarios PMT III4 USD 8.576.803,82 Total USD 94.561.277,87 a) Aportes provenientes de IFIs (Instituciones Financieras Intermediarias): el monto aportado al 30/04/2006 ascendió a USD 1.563.326,80. b) Aportes provenientes de empresas: el monto aportado al 30/04/2006 ascendió a USD 21.715.680,54. c) Aportes provenientes de Instituciones de Ciencia y Tecnología: el monto aportado al 30/04/2006 ascendió a USD 60.113.071,14. 1 Incluye Fondo Fiduciario, Aporte Honorarios, Aporte para Gastos y Otros Aportes, además Comisión de Compromiso e Intereses 2 Incluye aporte excedente préstamo BID 802/OC-AR por USD 11.021.835,56. 3 Incluye Aporte Combinado de PID y PICTO. 8 4) Cláusula 2.01: Amortización. Cumplida. Durante el ejercicio se abonaron USD 4.593.500,47 en fecha 28/04/2006. El monto acumulado abonado a la fecha de cierre del Préstamo ascendió a USD 15.975.487,30.5) Cláusula 2.02: Intereses Cumplida. Durante el ejercicio auditado se abonó en concepto de intereses la suma de USD 3.268.898,38 el 28/04/2006. El monto acumulado abonado a la fecha de cierre del Préstamo ascendió a USD 15.237.149,83.-. 6) Cláusula 2.03: Inspección y Vigilancia Durante el ejercicio auditado el Banco no debitó cargos en concepto de FIV. El monto acumulado al 30/04/2006 asciende a USD 800.000,00. 7) Cláusula 2.04: Comisión de compromiso Cumplida. Durante el ejercicio auditado se abonó en concepto de Comisión de Compromiso la suma de USD 1.765,65. El monto acumulado abonado a la fecha de cierre del Préstamo ascendió a USD 2.887.797,51.8) Cláusula 3.02: Condiciones especiales previas al primer desembolso Cumplida. Mediante nota CAR 1493 del 26/04/2000, el BID considera cumplidas todas las condiciones de la cláusula de referencia. 9) Cláusula 3.04(a): Plazos para comprometer los recursos del Financiamiento: Mediante nota CAR 1077 del 18/03/2005, el BID otorga la prórroga con vencimiento el 1 de octubre de 2005. Hemos podido verificar, en ocasión del análisis de la muestra seleccionada, que no se han suscripto contratos de subpréstamos o de concesión de subsidios con posterioridad a dicha fecha. 4 Corresponde a rendiciones de gastos reconocidas como aporte de los beneficiarios de las Líneas CAE, CAI, CAEFIPP y ANR, las que al 30/04/2006 se encontraban agotadas. 9 10) Cláusula 3.04(b): Plazos para desembolsar los recursos del Financiamiento: Mediante nota CAR 5115/2005 del 14/09/2005, el BID otorgó una prórroga cuyo vencimiento opera el 01/05/2006. 11) Cláusula 4.02.c: Revisión periódica de la tasa de interés. De acuerdo a la información que nos fuera suministrada por la UFFA, no surgen modificaciones en la tasa de interés aplicable a los subpréstamos durante el ejercicio 2006. 12) Cláusula 4.03: Mantenimiento de Obras y Equipos Cumplida. En base a la muestra analizada no surgieron observaciones respecto de esta cláusula. 13) Cláusula 4.09: Contratación de Consultores, Profesionales o Expertos. Cumplida en términos generales. Las observaciones particulares se exponen en nuestro Memorando a la Dirección adjunto. 14) Cláusula 5.01(c): Plazos para presentar Informe de Evaluación de medio término: Cumplida. Mediante nota CAR 7232 del 02/09/2003, el BID otorga una prórroga para la presentación de dicho Informe cuyo vencimiento operaba el 31 de marzo de 2004. Mediante Nota Nº 17220, de fecha 30/03/2004, el mismo fue presentado. Normas Generales de Aplicación (NGA) 15) Artículo 4.03: Requisitos para todo desembolso. Cumplida. Se expone detalle de los desembolsos solicitados y efectuados durante el ejercicio 2006: Solicitud Nro. 30 Monto USD 3.900.025,03 TOTAL 3.900.025,03 16) Artículo 4.07(a): Fondo Rotatorio.-Monto aprobado 10 Cumplida. El monto asignado ascendió a USD 7.000.000,00 (sin modificaciones en el ejercicio). Al 30/04/06 dicho monto había sido totalmente justificado al BID. 17) Artículo 4.07(d): Plazos para la justificación final del fondo rotatorio: No cumplida: Mediante Nota CAR 5115/2005 del 14/09/05, el BID otorga prórroga con vencimiento el 1 de Mayo de 2006 para efectuar el último desembolso del Financiamiento. Debido a ello, el plazo máximo para presentar la Justificación Final del Fondo Rotatorio operaba el 01/04/2006 (treinta días antes de la fecha acordada para el último desembolso) La misma fue elevada al Banco en fecha 04/05/2006 18) Artículo 6.04.b: Recursos adicionales.- (E.E. Cláusula 1.04).Cumplida. Mediante CAR 1155/2006 de fecha 07/03/2006 el BID considera cumplida la cláusula de referencia. BUENOS AIRES, 6 de diciembre de 2006. Dra. Adriana DENTONE Dra. M. Fernanda IBAÑEZ Dr. Roberto DI LEONE Supervisora D.C.E.E.-AGN Coordinadora D.C.E.E.-AGN Jefe D.C.E.E-AGN 11 MEMORANDO A LA DIRECCIÓN DEL “PROGRAMA DE MODERNIZACIÓN TECNOLÓGICA II” CONTRATO DE PRÉSTAMO N° 1201/OC-AR BID (Ejercicio irregular de cierre N° 7 comprendido el 01/01/06 y entre el 30/04/06) El presente tiene por objeto elevar a conocimiento y consideración de la Dirección del “Programa de Modernización Tecnológica II”, una serie de observaciones y recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno existentes en la Unidad Funcional Financiero Administrativa (UFFA), surgidas como consecuencia del examen de auditoría practicado por esta Auditoría General de la Nación sobre los estados financieros al 30 de abril de 2006. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta auditoría. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia: Índice A) Título Subprograma de Desarrollo Estratégico y de promoción y Innovación. - Falencias en el cumplimiento de lo establecido en el manual de administración y de adquisición PICT de distintos programas financiados por el Proyecto - B) E) Falencias en el sistema de archivo de la documentación de respaldo (falta de información, documentación en copia simple, falta de documentación en los expedientes correspondientes a ANR). Subprograma promocion e innovacion (fontar) -Falencias en las rendiciones de fondos y documentación de respaldo. Adquisiciones Falencias en el proceso de adquisiciones 12 OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS EN EL PRESENTE EJERCICIO A) SUBPROGRAMA DE DESARROLLO ESTRATEGICO (FONCYT) Observaciones PID: GENERALES 1. Las Facturas / recibos que constan en las rendiciones, son fotocopias simples y no están intervenidas por el responsable. 2. Las Planillas de detalles de pagos se encuentran únicamente inicialadas. 3. Los recibos de sueldos son copias simples no rubricadas por el beneficiario. Comentarios de la UFFA: 1. Las Instituciones Beneficiarias deben enviar originales que son fotocopiados en la UFFA, quien archiva copia simple de la documentación en los expedientes. 2. En todos los casos las notas de elevación a las que se adjuntan las planillas resumen correspondientes, se encuentran intervenidas por la autoridad competente. 3. Las Instituciones Beneficiarias deben enviar copia simple de la documentación, quedando en las mismas los expedientes originales, que son auditados por el Área de Control de Gestión. Recomendaciones AGN: 1. Las copias que se archivan en los legajos deben indicar ser copia fiel del original. En caso de archivar las copias originales en distinto expediente debe referenciarse para permitir su correcto seguimiento en un control posterior. 2. En las planillas de detalles de pagos debería constar la firma del certificante de la información. 3. En las copias de los recibos que se envían debe constar la firma del beneficiario. Asimismo se debe insertar una leyenda donde conste que son copia fiel del original. 13 PARTICULARES PID 154-00 El resumen/ detalle de pagos el monto asignado a la institución beneficiaria en el rubro Instalaciones es de $ 14.400.-, en base a la última reestructuración de fecha 4-4-06. Sin embargo el monto rendido asciende a $ 82.967,24. No consta en el expediente los motivos del exceso en la rendición. Comentario de la UFFA: Las modificaciones entre los rubros rendidos como Contraparte por la Institución Beneficiaria son aceptadas sin autorización previa, por lo que oportunamente y considerándolo pertinente, este consultor recomendó la aprobación de la Rendición Nº 1. Recomendaciones AGN: Se debe dejar constancia en el expediente de los motivos de pertinencia de tal aprobación, respetando así el principio de unidad en las actuaciones a efectos de contar con documentación respaldatoria condensada en un único expediente, agilizando de esta forma el posterior control de las mismas. UNIVERSIDAD NACIONAL DE CORDOBA Observaciones contables: Los Libros Bancos de las cuentas abiertas por la Unidad Administradora de la Universidad Nacional de Córdoba no se encuentran intervenidos por la persona responsable de su confección. Comentario de la UFFA: Remitiremos la observación a la Unidad Administradora. Recomendación AGN: Los Libros referidos deben ser intervenidos por autoridad competente. 14 Control interno 1. Las facturas presentadas por los Investigadores Responsables no se encuentran intervenidas con sello que indique a que rendición corresponden, y en algunos casos se omite el sello de intervención por parte de la Unidad Administradora en las mismas. 2. Se detectaron algunos Recibos emitidos por la Unidad Administradora que carecen de la aclaración de firma. Ello cobra relevancia en virtud de que el trámite de recepción de fondos habitualmente es efectuado por una persona distinta al Investigador Responsable. Comentarios de la UFFA: Remitiremos las observaciones a la Unidad Administradora. Recomendaciones AGN: 1. Con el objeto de prevenir la ocurrencia de errores u omisiones, dar intervención a la totalidad de los comprobantes presentados por los Investigadores Responsables. 2. En caso de ser una persona ajena al Investigador Responsable el encargado de la recepción de fondos para el Proyecto, exigir al primero la emisión de una autorización expresa a tales efectos e incorporarla en la documentación de respaldo de los movimientos del Proyecto. Observaciones particulares PICT 2002 1. Proyecto 06-12485 • Se reitera la compra directa a la empresa ISIS, durante el año 2006, superando el monto autorizado de USD 3.000.- (o su equivalente en pesos a la fecha de compra) para tales adquisiciones, según se detalla : Fecha Nº de comprobante Monto en $ 4-4-06 53 2.800.- 10-4-06 55 1.915.- 11-4-06 56 2.820.- 4-5-06* 64 151.- 30-5-06* 69 4.816.- TOTAL 12.502.- 15 • El comprobante correspondiente a Gastos de Servicios de Azul Computación por $ 258 es copia simple. 2. Proyecto 05-10677 • Se registra erróneamente un total de $ 2.925,00 en el rubro Equipamiento, cuando debieron haberse registrado $ 2.555,00 de acuerdo a las facturas de la Empresa Refrigeración Polar Nro. 21307 por $ 2380 y Nro 21263 por $ 175 de fecha 21-4-06. • La constancia de Beca de Mariela Sánchez de fecha 17-4-06 por $1430 carece de aclaración de firma. Comentarios de la UFFA: Remitiremos las observaciones a la Unidad Administradora. Recomendaciones AGN: 1. Observar las formas de contratación previstas en el Contrato de Préstamo BID 1210/OCAR y en las normas que sobre el particular emite el Banco Interamericano de Desarrollo. No debe elevarse en las rendiciones de gastos documentación que no cuente con la intervención del Investigador responsable. 2. Realizar el ajuste pertinente. Hacer constar en cada recibo de becas la aclaración de firma de los beneficiarios de las mismas. UBA-UBATEC S.A. 1. En todos los casos analizados las facturas no poseen sello de intervención por parte de la Unidad Administradora (UBATEC), ni se detalla la rendición a la que corresponde cada gasto. 2. Se detecto una significativa cantidad de comprobantes emitidos como tickets a “consumidor final” dentro de las rendiciones de gastos analizadas. 3. En la mayoría de los casos los comprobantes no indican la CUIT, la condición frente al IVA del proyecto y el domicilio, ni se encuentran firmados por el Investigador Responsable. 16 4. Se pudo comprobar la existencia de facturas que no se encuentran emitidas a nombre del Proyecto y/o Investigador. 5. En muchos casos los recibos en concepto de becas no poseen la firma del Investigador Responsable. 6. En varios casos se pudo constatar la existencia de dos recibos en concepto de becas emitidos por un mismo período con distinta fecha de pago. Ejemplo de lo expresado anteriormente lo constituye el Proyecto 06-14418 (convocatoria PICT 2003) ya que por el período agosto 2005, se emitieron dos recibos, uno fechado en septiembre de 2005 y otro en enero de 2006. 7. No se tuvieron a la vista recibos de Becas, cuya fecha de pago corresponde a enero de 2006, imputados a la ejecución de la línea PICT 2003 según se detalla: • $ 2.380,00 correspondientes al proyecto 06-14418 • $ 12.650,00 correspondientes al proyecto 04-14184. Comentarios de la UFFA: Remitiremos las observaciones a la Unidad Administradora. Recomendaciones AGN 1. Con el objeto de prevenir la ocurrencia de errores u omisiones, dar intervención a la totalidad de los comprobantes presentados por los Investigadores Responsables. 2. Ajustarse a lo normado en el Manual de Administración de Operaciones PICT en cuanto a la presentación de comprobantes en las rendiciones de gastos. 3. y 4.Los comprobantes de gastos deben cumplir con los requisitos legales e impositivos vigentes, de acuerdo a lo estipulado en el Manual de Administración de Operaciones PICT. 5. Exigir la firma del responsable de las Becas previo al reconocimiento de la misma. 6. Intensificar las medidas de control necesarias a fin de evitar los errores señalados. 7. Considerar no elegibles los gastos que no se encuentren debidamente documentados. 17 B) SUBPROGRAMA PROMOCION E INNOVACION (FONTAR) Observaciones CAI 1. CAI 83- CNEA En las rendiciones se adjuntan copias simples de los comprobantes respaldatorios, los mismos no están inicialados por responsable. 2. CAI 77- CNEA En la Rendición Propia-fondos BID- Nro 8, no se tuvo a la vista el SICORE en los legajos suministrados por retenciones de IVA y Ganancias, ni el certificado de retención de aportes patronales correspondientes al Recibo B0001-00000048 del 6-1-06 por $23.711,24. En las rendiciones de contraparte Nro 14 y 15, no se adjuntan los recibos de los proveedores como constancia de que las facturas fueron abonadas. 3. CAI 68 - Instituto Nacional de Vitivinicultura – Respecto al desembolso correspondiente al 5-1-06, el cheque Nro 3654 por $ 9.129,50.se contabilizó como aporte BID cuando corresponde $ 7.545,05 BID y $ 1.584,45 como local según se verifica en Justificación de Desembolsos Nro. 2 de fecha 14-9-06. Comentarios de la UFFA 1. La omisión mencionada será subsanada. 2. La observación es incorrecta ya que la documentación mencionada se encuentra correctamente archivada. Con respecto a las rendiciones de contraparte sólo se exigen facturas ya que se verifica en las auditorías de gestión la existencia de los bienes rendidos como contraparte. 3. El desembolso se produjo en concepto de “Gastos Retroactivos” . En la apertura del PMT III, está perfectamente discriminado el aporte BID y el Local. Recomendaciones AGN 1. Se verificará en futuras auditorías la corrección de la observación efectuada. 2. Incorporar a los legajos toda la documentación que avale los gastos informados en las rendiciones. A efectos de lograr un nivel de control más eficiente, solicitar a los 18 beneficiarios que en las rendiciones que elevan se adjunten copias certificadas de las cancelaciones efectuadas. 3. Se verificará en ocasión de efectuar las tareas de auditoría del Programa de Modernización Tecnológica III la discriminación entre las fuentes de financiamiento del gasto señalado. Observaciones CAEFIPP 1. CAEFIPP 004/04 - COTAGRO Cooperativa Agropecuaria SA En la nota de aprobación de la rendición de gastos, presentada por la firma, y que recomienda proceder al 5to desembolso por la suma de $ 608.780.- (firmada por los responsables del FONTAR y de la Agencia), fue emitida en fecha anterior al análisis de pertinencia de gastos y costos de inversión en la que se aprueban los montos involucrados. 2. CAEFIPP ONA 059/04 - Organización Levín de Argentina S.A. La Nota de aprobación correspondiente a la rendición por $ 356.112,06, no posee fecha de emisión. Comentarios de la UFFA: 1. La observación corresponde a un error de tipeo, que ya fue subsanada. 2. La omisión mencionada ha sido subsanada. Recomendaciones AGN: 1. y 2. Intensificar las tareas de control interno a efectos de evitar la ocurrencia de errores u omisiones. Verificar, en todos los casos, que las Notas de Aprobación de rendiciones de gastos emitida por los responsables del FONTAR y la Agencia se confeccionen con posterioridad a la recomendación de aprobación emitida por los evaluadores de los proyectos. Observaciones ANRs 1. ANR 300 NA 276/2003- DIAGRAMMA S.A. a) Los EEFF certificados por el Consejo Profesional de Cs. Ec. son copia simple. 19 b) Idéntica situación presentan el Contrato Social y las Actas de Asamblea. c) No consta en el expediente, copia de la Póliza de Seguro de Caución por la garantía de contrato Comentarios de la UFFA: a) Los originales de los EEFF certificados por el Consejo Profesional de Ciencias Económicas se encuentran archivados en el legajo que contiene el original del Contrato, mientras que en el expediente se guarda copia simple. b) Los originales de los Contratos y Actas se encuentran archivados en un legajo especialmente abierto a tal fin, tal como se dijo en el punto anterior, mientras que en el expediente se guarda copia simple. c) No se considera necesario archivar en el expediente una copia de la misma, dado que el original se encuentra a resguardo en el legajo durante toda la ejecución del proyecto Recomendaciones AGN: a) b) y c) Respetar el principio de unidad en las actuaciones a efectos de contar con documentación respaldatoria condensada en un único expediente, agilizando de esta forma el posterior control de las mismas. La incorporación de información en los expedientes de los beneficiarios debe ser en copia fiel. 2. ANR TICs NA 066/04 MICROTROL SRL a) Los CV de las personas intervinientes en el proyecto se encuentran sellados y firmados por la empresa pero no por los titulares de los mismos. b) No se incorpora al expediente copia de la póliza del seguro de caución por la garantía de contrato. c) Las rendiciones de gastos Nro. 2 y 3 poseen fotocopias simples de comprobantes, sin la intervención de los mismos por parte del beneficiario. 20 Comentarios de la UFFA: a) La declaración de la empresa es suficiente para validar los CV presentados. No se considera necesario que los mismos se encuentren sellados y firmados por los titulares. b) No se considera necesario archivar en el expediente una copia de la misma, dado que el original se encuentra a resguardo en el legajo durante toda la ejecución del proyecto. c) Sin comentarios. Recomendaciones AGN: a) y c) Exigir que toda documentación presentada por los beneficiarios contenga la firma de las personas que intervienen en su confección, y en copia fiel. b) Respetar el principio de unidad en las actuaciones, a efectos de contar con documentación condensada en un único expediente, agilizando de esta forma el posterior control de las mismas. C) OBSERVACIONES GASTOS OPERATIVOS Pasajes y Viáticos 1. Se han detectado algunos casos en la solicitud de pasajes y viáticos, que carece de la firma del jefe superior inmediato. 2. En otra solicitud se verifica la falta de forma por parte del beneficiario. Comentarios de la UFFA: 1. En el único caso del consultor Tomás Ameigeiras la omisión será subsanada. 2. En el único caso de la consultora Paola Beiras la omisión será subsanada. Recomendaciones AGN: 1.y 2. Intensificar las tareas de control interno a efectos de evitar la ocurrencia de errores u omisiones. 21 Gastos Varios Los recibos de los proveedores Pedro A. González Chávez y Casa Goñi S.R.L. no indican la CUIT, la condición frente al IVA del proyecto y la condición de venta. Comentario de la UFFA: La omisión será subsanada. Recomendación AGN: Exigir a los proveedores que al confeccionar la documentación de respaldo de las transacciones indiquen la condición frente al IVA del proyecto y el número de la CUIT de la Agencia Nacional de Promoción Científica y Tecnológica. Se verificará en futuras auditorías la corrección en los procedimientos. D) OBSERVACIONES CONSULTORES FUENTE 22 (BID) 1. Se verificó que todos los legajos carecen de foliatura. 2. Todas las solicitudes de contratación carecen de fecha de emisión. 3. En todos los casos los comprobantes no indican la CUIT, la condición frente al IVA del Programa y el domicilio. Comentarios de la UFFA: 1. La observación mencionada será subsanada a partir del presente ejercicio. 2. La observación es incorrecta dado que el modelo del Ministerio de Educación, Ciencia y Tecnología no prevee la incorporación de la fecha de emisión. 3. La observación mencionada será subsanada a partir del presente ejercicio. Recomendaciones AGN: 1. A efectos de resguardar la documentación contenida en los mismos, dar foliatura a los mismos. Se verificará en futuras auditorías la implementación de la medida. 2. Incorporar en las solicitudes mencionadas la fecha de emisión. 22 3. Exigir a los consultores que indiquen en sus facturas de honorarios la condición frente al IVA del proyecto y el número de la CUIT de la Agencia Nacional de Promoción Científica y Tecnológica. FUENTE 11 (CONTRAPARTIDA LOCAL) No se tuvieron a la vista los comprobantes de las acreditaciones de honorarios en las cuentas de los consultores. Consultado sobre el particular, se nos informa verbalmente que la entidad financiera encargada de la operatoria no suministró la documentación de respaldo de las mismas. Comentario de la UFFA: La observación será remitida al Ministerio de Educación, Ciencia y Tecnología. Recomendación AGN: Efectuar los reclamos pertinentes a la entidad financiera encargada de la gestión de honorarios de los consultores afectados al Programa, con el objetivo de contar con toda la documentación de respaldo en poder del Ministerio de Educación, Ciencia y Tecnología. E) OBSERVACIONES ADQUISICIONES Observación General La documentación incluida en los anexos agregados a los expedientes no se encuentra debidamente foliada a efectos de verificar su integridad (solamente esta ordenada por fecha). Comentario de la UFFA: Los anexos operan como documentación reservada y en razón de la aplicación supletoria del CPC (Código Procesal Civil y comercial de la Nación) y el RJN (Reglamento de la Justicia Nacional) no existe obligación del foliado de tal documentación. 23 Recomendación AGN: Independientemente de la existencia de una norma que exija la foliatura de documentación, cualquiera fuese su naturaleza, se deberían foliar los Anexos como medida de control interno. Observaciones Particulares 1. PME 176- LPN 176-02-05 - Universidad de TUCUMAN De los avisos que se tomó vista surge que el presupuesto oficial ascendía a USD 87.000,00. Se resolvió, según consta en el Acta de apertura de fecha 26-9-05, adjudicar la licitación a la empresa ESANCO SA por un total de USD 102.692,00 (siendo ésta la única firma que presentó una propuesta) No consta en el Acta de Preadjudicación del 01/11/2005 los motivos por los cuales se acordó adjudicar en un 18% en exceso respecto del presupuesto oficial. Comentario de la UFFA: El presupuesto oficial aprobado en los Planes de Compras Consolidados es un estimado y la Institución Beneficiaria puede adjudicar hasta un 20% sobre el valor del mismo de acuerdo con la normativa vigente. Recomendación AGN: Incorporar, a efectos de brindar transparencia en la gestión, en las Actas de Preadjudicación toda explicación que justifique adjudicaciones no habituales, como aquellas en las que se supera el presupuesto oficial y las que se otorgan a oferentes únicos. 2. PME- Universidad Nacional de QUILMES- LPN 03/05 a) Se toma vista de la copia simple del dictamen técnico de fecha 5-10-05, que suscribe el Dr. Adolfo Iribarren, no aclarando el cargo que detenta. b) El cuadro comparativo de ofertas es copia simple y no tiene aclaración de firmas. c) El Dictamen 74/05 de la comisión evaluadora es copia simple sin certificar por autoridad competente y carece de fecha de emisión. 24 Comentarios de la UFFA: No procedente (El Dictamen Técnico es complementario al Dictamen de la Comisión Evaluadora donde se aclara el cargo del Dr. Adolfo Iribarren). a) El Cuadro comparativo es complementario al Dictamen de la Comisión Evaluadora (Dictamen 74/05), donde se encuentran aclaradas las firmas. Se adjunta copia del Dictamen. b) Las Instituciones Beneficiarias deben enviar copia simple de la documentación, quedando en las mismas los expedientes originales. Recomendaciones AGN: Incorporar a las actuaciones, en todos los casos, documentación con sello de fidelidad. Exigir que los funcionarios involucrados en las mismas aclaren su carácter de responsables referenciando unívocamente los cargos que ocupan. 3. CAI 093 - Laboratorio de Hemoderivados UNCba. Se pudo constatar que el Proyecto carece de una cuenta bancaria específica en la que se aglutinen todos los movimientos vinculados con la operatoria del Instrumento, incumpliendo lo establecido en el Manual de Administración de Operaciones CAI. Comentario de la UFFA: No procedente (La cuenta específica destinada al ingreso de los fondos desembolsados en el marco del proyecto se encuentra informada en la carpeta del Contrato mediante Resolución Nº 1806 de la Universidad Nacional de Córdoba.). Recomendación AGN: Dar cumplimiento a lo que establece al Manual de Administración de Operaciones CAI al respecto. En ocasión de nuestra visita al Laboratorio de Hemoderivados en el mes de agosto de 2006, comprobamos que los fondos correspondientes al CAI 093 ingresan en una cuenta del beneficiario que no es exclusiva de la operatoria, incumpliendo lo establecido en el Manual de Administración de Operaciones CAI en cuanto a las 25 condiciones previas al primer desembolso que los beneficiarios de dichos instrumentos deben cumplir. BUENOS AIRES, 6 de diciembre de 2006. Dra. Adriana DENTONE Dra. M. Fernanda IBAÑEZ Dr. Roberto DI LEONE Supervisora D.C.E.E.-AGN Coordinadora D.C.E.E.-AGN Jefe D.C.E.E-AGN 26 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROGRAMA DE MODERNIZACIÓN TECNOLÓGICA II” CONTRATO DE PRÉSTAMO N° 1201/OC-AR BID (Ejercicio irregular de cierre N° 7 comprendido el 01/01/06 y entre el 30/04/06) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - Cotejo de las cifras expuestas en los estados financieros al 30/04/06 con las imputaciones efectuadas en los registros contables y con la documentación respaldatoria (pruebas sustantivas); - Test o prueba de transacciones y comprobantes; - Circularización de saldos bancarios; - Análisis de la naturaleza y elegibilidad de los desembolsos; - Reconciliaciones bancarias; - Análisis de la metodología para la contratación de consultores y verificación de la existencia de informes de los mismos; - Análisis de legajos; - Análisis de los procedimientos aplicados para la adquisición de equipos; - Cotejo de los orígenes con información de terceros; - Como así también la aplicación de otros procedimientos de control en la medida que se los consideró necesarios, adaptándolos a la naturaleza específica de la actividad auditada. 27 El alcance de la muestra verificada comprendió, el 100% de los ingresos y entre otros, los siguientes rubros y porcentajes del movimiento del ejercicio en dólares estadounidenses del Estado de Situación Patrimonial: 1/1/06 al 30/4/06 ADMINISTRACIÓN 489.120,33 MUESTRA % % sobre total MUESTRA ejecutado 84.705,53 17,32 1,66 58.685,31 100,00 0,20 236.805,57 13,76 5,84 2.067.963,74 38,28 18,32 COSTOS DIRECTOS Subprograma Promoción Innovación ANR 58685,31 CAE 0,00 CAEFIPP CAI 1.721.232,49 0,00 Subprograma de desarrollo estratégico… PICT PICTo PME PID PAV´s 5.402.679,63 880.715,79 0,00 0,00 2,99 4.426.398,60 2.849.631,88 64,38 15,01 399.614,68 245.101,57 61,33 1,36 0,00 0,03 14,27 9.201,91 0,00 Reconocimiento de gastos retroactivos PMT III Subprograma Promoción Innovación ANR 4.207.312,57 905.081,78 21,51 CAE 61.488,55 61.488,55 100,00 0,21 4.177.563,43 1.730.239,16 41,42 14,17 831.203,00 831.203,00 100,00 2,82 3.209.180,82 1.568.244,13 48,87 10,88 0,00 0.03 45,32 0,61 CAEFIPP CAI Subprograma de desarrollo estratégico… PICT PICTo PME PID PAVs Subprograma apoyo a la consolidación institucional COSTOS CONCURRENTES COSTOS FINANCIEROS 9.862,58 0,00 180.379,46 81.744,63 0,00 0,00 0,00 0 11410,36 0,00 0,00 0,04 0,00 0,00 0,48 140.408,92 3.270.663,61 3.270.663,61 100,00 11,09 29.487.122,04 13.991.558,46 47,45 100,00 28 Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. En otro orden de cosas corresponde destacar que la Unidad Funcional Financiera Administrativa (UFFA) del Programa no obstaculizó nuestra gestión, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 6 de diciembre de 2006. Dra. Adriana DENTONE Dra. M. Fernanda IBAÑEZ Dr. Roberto DI LEONE Supervisora D.C.E.E.-AGN Coordinadora D.C.E.E.-AGN Jefe D.C.E.E-AGN 29