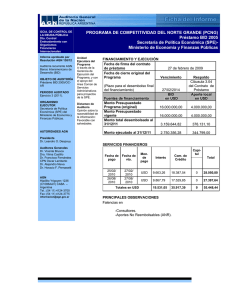

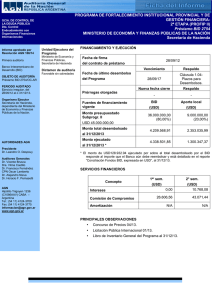

2008_187info.pdf

Anuncio