2000_184info.pdf

Anuncio

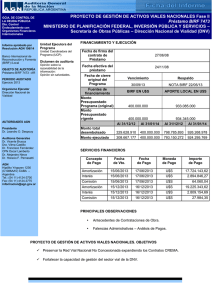

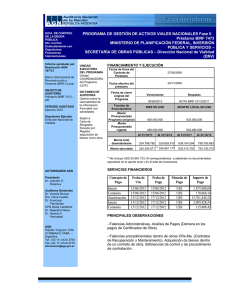

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO DE REHABILITACIÓN Y MANTENIMIENTO DE RUTAS NACIONALES” CONVENIO DE PRÉSTAMO N° 4295-AR BIRF (Ejercicio N° 2 finalizado el 31 de diciembre de 1999) Al Señor Secretario de Programación Económica y Regional del Ministerio de Economía. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado el estado financiero, notas anexas e información financiera complementaria detallados en I- siguiente, por el ejercicio N° 2 finalizado el 31 de diciembre de 1999, correspondientes al “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales”, parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 4295-AR, suscripto el 20 de octubre de 1998 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), y su posterior enmienda del 23 de septiembre de 1999. I- ESTADOS AUDITADOS a) Balance General del Proyecto al 31/12/99 (en dólares estadounidenses) y notas explicativas N° 1 a 4 que forman parte del mismo. b) Síntesis de Origen y Aplicación de Fondos por componentes al 31/12/99, expresado en dólares estadounidenses. c) Estado de Origen y Aplicación de Fondos por componente/Actividad, por el período comprendido entre el 01/01/99 y el 31/12/99, y acumulado al 31/12/99, expresado en dólares estadounidenses. d) Síntesis de Origen y Aplicación de Fondos por categorías de gastos al 31/12/99, expresado en dólares estadounidenses. 1 e) Estado de Origen y Aplicación de Fondos por categoría, por el período comprendido entre el 01/01/99 y el 31/12/99, y acumulado al 31/12/99, expresado en dólares estadounidenses. f) Información financiera complementaria que incluye: - Intereses Ganados por la Cuenta Especial del Préstamo. - Avance Físico de las Obras (categoría 1 del Préstamo) al 31/12/99-6 fojas-. La información precedente se encuentra expresada al tipo de cambio $ 1 = USD 1. Fue preparada por la Unidad de Coordinación del Proyecto (UCP), dependiente de la Dirección Nacional de Vialidad, y es de su exclusiva responsabilidad. Los estados financieros definitivos fueron presentados en su totalidad a esta auditoría con fecha 29 de septiembre de 2000 y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo de campo entre el 04/09/00 y el 06/10/00. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo pruebas de los registros contable-financieros, el relevamiento de los sistemas de control y demás procedimientos de auditoría que se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta. Asimismo, y teniendo en cuenta que el pago a proveedores se realiza a través de la correspondiente Cuenta Escritural de Pagos, dentro del Sistema de l Cuenta Única del Tesoro (CUT), y que tales pagos 2 registraron considerables atrasos, al no contar la DNV con la documentación cancelatoria de terceros (recibos) se procedió a aplicar los siguientes procedimientos, considerándose al primero de ellos como sustantivo: 1) Circularización a terceros: A la fecha del presente no hemos recibido respuesta a nuestras solicitudes de confirmación de pagos enviadas a los proveedores incluidos en la muestra por $ 25.729.887,76 del ejercicio 1999, que representan el 80,96 % de la misma y el 18,67 % del movimiento del ejercicio del rubro Inversiones. 2) Carta de Abogados: A la fecha del presente no se recibió la carta de abogados del Programa. III- ACLARACIONES PREVIAS Cabe aclarar con respecto a los estados identificados en I- b) y d), que las cifras expuestas como “PRESUPUESTADO (PAD)” no surgen del Documento de Evaluación del Proyecto – Informe N° 17.195-AR elaborado por el BIRF, sino de un presupuesto elaborado por la UCP. No se tuvo a la vista evidencia de su aprobación por el BIRF. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, sujeto a lo señalado en II-, los estados financieros, notas anexas e información financiera complementaria, detallados en Iprecedente, exponen razonablemente la situación financiera del “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales” al 31 de diciembre de 1999, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con adecuadas prácticas contables y con los requisitos establecidos en el Convenio de Préstamo N° 4295-AR del 20/10/98 y su posterior enmienda del 23/09/99. BUENOS AIRES, 10 de octubre de 2000. 3 INFORME DE AUDITORÍA SOBRE LOS ESTADOS DE GASTOS (SOE’s) DEL “PROYECTO DE REHABILITACIÓN Y MANTENIMIENTO DE RUTAS NACIONALES” CONVENIO DE PRÉSTAMO N° 4295-AR BIRF (Ejercicio N° 2 finalizado el 31 de diciembre de 1999) Al Señor Secretario de Programación Económica y Regional del Ministerio de Economía La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los Estados de Gastos (SOE’s) y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al BIRF durante el ejercicio N° 2 finalizado el 31 de diciembre de 1999, correspondientes al “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales”, parcialmente financiado con recursos del Convenio de Préstamo N° 4295-AR, suscripto el 20 de octubre de 1998 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF) y posterior modificación del 23/09/99. I- ESTADOS AUDITADOS Detalle de Desembolsos, expresado al tipo de cambio $ 1 = USD 1. El estado ha sido preparado por la Unidad de Coordinación del Proyecto y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 4 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de la elegibilidad de las erogaciones y demás procedimientos de auditoría que se consideraron necesarios en las circunstancias, aplicados sobre el 25,26 % de las erogaciones incluidas en los SOE’s emitidos durante el ejercicio 1999. III- ACLARACIONES PREVIAS Con respecto al estado expuesto en I- cabe formular lo siguiente: a) La solicitud N° 2 fue emitida y desembolsada en el ejercicio 1999, y no como resulta expuesta en el mencionado estado. b) Las solicitudes N° 10, 11, 12 y 13 fueron emitidas y desembolsadas en el ejercicio 2000, por lo que no se emite opinión respecto de las mismas. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, teniendo en cuenta lo expuesto en IIIanterior, el estado identificado en I- correspondiente al “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales”, resulta ser razonablemente confiable para sustentar los Certificados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/99, de 5 conformidad con los requisitos establecidos en el Convenio de Préstamo N° 4295-AR del 20/10/98 y su posterior enmienda del 23/09/99. BUENOS AIRES, 10 de octubre de 2000. 6 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROYECTO DE REHABILITACIÓN Y MANTENIMIENTO DE RUTAS NACIONALES” CONVENIO DE PRÉSTAMO N° 4295-AR BIRF (Ejercicio N° 2 finalizado el 31/12/99) Al Señor Secretario de Programación Económica y Regional del Ministerio de Economía. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha efectuado el examen del estado detallado en I- siguiente, por el ejercicio N° 2 finalizado el 31/12/99, correspondiente a la Cuenta Especial del “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales”, de conformidad con la sección 2.02 (b) y Anexo 5 del Convenio de Préstamo N° 4295-AR de fecha 20/10/98 y su posterior enmienda del 23/09/99. I- ESTADOS AUDITADOS Estado de la Cuenta Especial del Préstamo 4295/AR al 31/12/99, expresado en dólares estadounidenses. El estado ha sido preparado por la Unidad de Coordinación del Proyecto (UCP) sobre la base de los movimientos de la caja de ahorro en dólares N° 265.307/3 denominada “DN Vialidad – 50/604 –PRÉSTAMO BIRF 4295”, abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 7 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- precedente expone razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales” al 31 de diciembre de 1999, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con adecuadas prácticas contable-financieras y con las estipulaciones sobre el uso de fondos contempladas en la respectiva cláusula y Anexo del Convenio de Préstamo Nº 4295-AR del 20/10/98 y su posterior enmienda del 23/09/99. BUENOS AIRES, 10 de octubre de 2000. 8 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONVENIO DE PRÉSTAMO N° 4295-AR BIRF “PROYECTO DE REHABILITACIÓN Y MANTENIMIENTO DE RUTAS NACIONALES” (Ejercicio N° 2 finalizado el 31/12/99) Al Señor Secretario de Programación Económica y Regional del Ministerio de Economía. Durante el transcurso del examen realizado por esta Auditoría General de la Nación sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 1999, correspondientes al “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales”, se ha examinado el cumplimiento y observancia de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo BIRF N° 4295-AR, suscripto el 20 de octubre de 1998 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF) y su posterior enmienda del 23/09/99. El proyecto es operado por la Unidad de Coordinación (UCP) creada al efecto y administrado financieramente por la Dirección Nacional de Vialidad (DNV). a) Secciones 2.01 y 2.02 (a): Monto del préstamo por USD 450.000.000.- Retiros. Los desembolsos BIRF al 31/12/99 ascendieron a USD 124.499.250,45 de conformidad con el Anexo 1 del Convenio. Cabe aclarar que con fecha 23/09/99 se suscribió una enmienda por la cual se modifica el porcentaje de financiamiento BIRF de la categoría 1, reemplazando el 68 % previsto originalmente por el 83 % de los gastos incurridos en el período comprendido entre el 1 de enero de 1999 y el 30 de junio de 2000. 9 b) Sección 2.02 (b) y Anexo 5: Cuenta Especial. Cumplida. La prestataria continúa canalizando los fondos del préstamo a través de la cuenta especial N° 265.307/3 en el Banco de la Nación Argentina, Sucursal Plaza de Mayo. c) Secciones 2.04 y 2.05: Comisión de compromiso e intereses. Cumplida. d) Sección 3.01 (a) y Anexo 2: Ejecución del Proyecto. En términos generales se ha dado razonable cumplimiento. Se remite a las planillas de Avance Físico de las Obras al 31/12/99 (categoría 1 del Préstamo), preparadas por la UCP y adjuntas al presente. e) Sección 3.01 (b): Aportes de contrapartida local. Los aportes de contrapartida local al 31/12/99 ascendieron a USD 52.097.431,94. f) Sección 3.01 (c): Convenio Subsidiario. Cumplida. Con fecha 27 de noviembre de 1998 se firmó el Convenio Subsidiario entre la Prestataria y la Dirección Nacional de Vialidad. g) Sección 3.02 y Anexo 4: Adquisición de bienes, obras y servicios de consultoría. En términos generales se ha dado razonable cumplimiento. Las observaciones puntuales se exponen en el Memorando a la Dirección del Proyecto adjunto. 10 Cabe aclarar que, tal como se expone en la información financiera complementaria, el Programa CREMA Fase 1 se compone de obras licitadas y contratadas originalmente bajo el Préstamo N° 3611-AR BIRF, cuyos remanentes financia el Préstamo N° 4295-AR. h) Sección 3.04: Unidad de Coordinación del Proyecto (UCP) y Unidad Especializada en Medio Ambiente. Cumplida. i) Sección 3.06: Estudio que evalúe las necesidades de desarrollo de los recursos humanos de la Dirección Nacional de Vialidad y defina un programa de capacitación para la misma. Según lo manifestado por la UCP, hasta el presente no se ha iniciado proceso alguno de capacitación en el marco del Proyecto. Sin embargo ya se cuenta con el diagnóstico institucional de la DNV producido por la firma HYTSA Estudios y Proyectos S.A. en julio de 2000 (Expediente 6211-V-96 Contrato de Asistencia Técnica Rubro VII, Apoyo a la Descentralización y Reconversión de la D.N.V. , financiado por el préstamo BID 795), en base al cual se elaborará un plan de capacitación del personal de la D.N.V.. j) Sección 3.07: Informe sobre la factibilidad económica de las Obras CREMA Fase II. Según manifestaciones de la UCP, durante el ejercicio 1999 no se han presentado ni elaborado proyectos referidos al CREMA II. Durante el año 2000, se prevé realizar las primeras licitaciones del CREMA II donde se ha tenido en cuenta la presentación previa al Banco de un informe de factibilidad económica de cada proyecto en base a las pautas acordadas en el Convenio de Préstamo, es decir, cuya tasa de rendimiento económico no sea inferior al 12 % en base a cálculos mediante métodos satisfactorios para el BIRF. 11 k) Sección 3.08: Informe anual. Según lo informado por la UCP, durante 1999 y en forma previa al 31/05/99 se ha elaborado, editado y entregado al BIRF un informe del período 1998 acerca de las inversiones en obras realizadas por la DNV junto a un análisis de sus actividades institucionales del año mencionado. Este informe, elaborado por la Gerencia de Planeamiento, Investigación y Control de la DNV, es concordante al entregado ante el Ministerio de Economía, donde se rinde cuenta del uso de los fondos asignados a la DNV durante 1998. l) Sección 4.01 (a): Registros contables. En términos generales se ha dado razonable cumplimiento. BUENOS AIRES, 10 de octubre de 2000. 12 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE REHABILITACIÓN Y MANTENIMIENTO DE RUTAS NACIONALES” CONVENIO DE PRÉSTAMO N° 4295-AR BIRF (Ejercicio N° 2 finalizado el 31 de diciembre de 1999) Como resultado de la revisión practicada sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 1999, correspondientes al “Proyecto de Rehabilitación y Mantenimiento de Rutas Nacionales”, Convenio de Préstamo N° 4295-AR BIRF, han surgido observaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno del proyecto, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta auditoría. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. A- RECOMENDACIONES DE EJERCICIOS ANTERIORES NO IMPLEMENTADAS AL 31/12/99. 1- ANTECEDENTES LICITATORIOS (Expediente 6116-96 Malla-504-Provincia de Misiones) Observaciones: a. La mayoría de las ofertas no se presentaron foliadas. 13 b. No se encuentra en el expediente, adjunto a las ofertas, las copias del Pliego de Bases y Condiciones firmado por las empresas oferentes. c. No se encuentra en el expediente la notificación de la adjudicación a la firma ganadora de la licitación, según cláusula 32 del Pliego. d. No se tuvo a la vista constancia de envío del Volante 1, de fecha 14 de Febrero de 1997, y del Volante General de fecha 04 de Marzo de 1997, a las distintas empresas adquirentes del pliego, por los cuales se modifican las especificaciones técnicas. e. No se ha tenido a la vista la documentación respaldatoria de la justificación del pago del anticipo otorgado al contratista, según lo estipulado en el punto 49 Sección 3 “Condiciones del Contrato” del Pliego de Bases y Condiciones”. Comentario de la UCP: Se derivan las observaciones a la Dirección Nacional de Vialidad (DNV). Recomendación: Documentar adecuadamente todas las actuaciones efectuadas por el Proyecto, dejando constancia de las mismas en los expedientes respectivos, a fin de satisfacerse de la integridad de la documentación relativa al mismo. Por último cabe expresar que mínimas normas de control señalan la conveniencia de que consten los pliegos firmados y las ofertas foliadas por los oferentes, sin que ello requiera de exigencia mediante norma o manual de procedimiento alguno. Por otra parte se recomienda tomar los recaudos necesarios para efectuar una gestión eficiente en las contrataciones del Programa. B- OBSERVACIONES DEL EJERCICIO 1- ANTECEDENTES LICITATORIOS A) Expediente 6116-96 CREMA -Malla-504-Provincia de Misiones Observaciones: se ha podido observar que: 14 a. No consta en el expediente la publicación de la Licitación Pública Internacional en un periódico de circulación nacional. b. Se ha podido observar la falta de un folio (número 84), perteneciente al pliego de Bases y Condiciones. c. No se tuvo a la vista constancia de la modificación de la fecha de apertura (copia de la publicación en un periódico local, aviso a las empresas que hubieren comprado el pliego, etc). d. El contrato suscripto con la empresa adjudicataria no incluye como parte integrante del mismo al Volante General de fecha 04/03/97, modificatorio de aspectos relacionados a las especificaciones técnicas. e. El formulario de Garantía Bancaria de Fiel Cumplimiento de la empresa ganadora no cumple con el modelo incluido en el Pliego de Bases y Condiciones en cuanto a la vigencia de la garantía ya que según la Sección 7 Anexo C último párrafo del Pliego se estipula que: “Esta garantía será válida hasta la fecha de emisión del Certificado de Corrección de Defectos” mientras que la garantía presentada dice: “Esta garantía será válida hasta la fecha de emisión del Certificado de Corrección de Defectos, o hasta los 540 (quinientos cuarenta) días desde la firma del Contrato, lo que ocurra primero”. f. Se ha podido verificar una incongruencia en el Pliego de Bases y Condiciones en lo que respecta a los porcentajes de pago, ya que el punto 13.2 b) de la Sección 1 “Instrucciones para los licitantes”, punto G- Datos de la Licitación, dice “.. el pago del primer 15 %”, sin embargo la cláusula 41.1.b) estipula un primer pago equivalente al 25 %, porcentaje finalmente efectivizado al contratista. Asimismo no se ha podido determinar con que cláusula del pliego se relaciona lo estipulado en el punto 13.2 b) en los Datos de la licitación. g. Según acta de apertura de fecha 14 de marzo de 1997 una de las empresas oferentes no presentó la Garantía de Mantenimiento de Oferta tal como debía, por lo cual según el informe de evaluación, la misma fue desestimada. 15 Sin embargo se ha podido observar que la Gerencia de Obras Públicas en el citado informe procedió a efectuar el análisis de la documentación presentada por este oferente (posicionado en segundo lugar), cuando de acuerdo a la cláusula 16.1 y 26.1 una oferta sin garantía suficiente debería ser rechazada y no tenerla en cuenta para la evaluación comparativa. Por lo tanto debió haberse evaluado también el oferente posicionado en tercer lugar, para así tener el análisis de, al menos, dos oferentes elegibles. h. Se ha podido verificar una diversidad de criterios en la forma de pago de las obras CREMA ya que en el expediente bajo análisis (6116-96 Malla 504) la forma de pago estipulada fue: 5 % anticipo 25 % al promediar el plazo de la obra 30 % terminación obras de recuperación totalizando un 60 % al finalizar el primer año. Sin embargo en otra obra (expediente 5555-96, Malla 301) se estipuló inicialmente la siguiente forma de pago: 5 % anticipo 10 % al promediar el plazo 10 % terminación obras de recuperación totalizando un 25 % al finalizar el primer año, la cual fue posteriormente modificada a través del volante 1 del 14/11/96 quedando de la siguiente manera: 5 % anticipo 15 % al promediar el plazo 20 % terminación obras de recuperación totalizando un 40 % al finalizar el primer año. Al respecto no se obtuvo evidencia de los motivos por los cuales se adaptaron criterios diferentes en la forma de pago cuando se trata de obras de naturaleza similar (CREMA). 16 i. Con respecto a la cesión del contrato de obra suscripto originalmente: 1. No existe constancia en el expediente del análisis efectuado por la DNV a los efectos de verificar si el Cesionario se encontraba en condiciones de cumplir con el contrato, es decir, de verificar el cumplimiento de las condiciones exigidas oportunamente según el artículo 4 Sección 1 del Pliego de Bases y condiciones, por ejemplo: documentación legal constitutiva, experiencia anterior, equipos a proveer, calificación y experiencia del personal clave, pruebas de suficiencia en el capital de trabajo, etc. Cabe aclarar que la firma cesionaria no fue oferente por lo tanto no fue evaluada por la Gerencia de Obras y Servicios Viales, en la licitación de referencia. 2. No se han tenido a la vista las garantías de fiel cumplimiento del contrato, equivalentes al 5 % y al 20 % del importe del contrato que garantice la ejecución de las obras de recuperación, ambas presentadas por el CESIONARIO. 3. Por otra parte la cesión se produjo con fecha 20/5/98 (Res 716/98 del 17-7-98), con posterioridad a que el adjudicatario original (luego cedente.) haya percibido el monto del anticipo (fecha de pago del anticipo 18-11-97), por $ 629.499,45 (5 % del importe total del contrato). Según la cláusula 34 del Pliego este anticipo se pagará contra la presentación de una garantía bancaria irrevocable y su vigencia se extenderá hasta la oportunidad en que resulte exigible el pago de la segunda cuota del precio, es decir hasta la terminación de los trabajos de recuperación. Al respecto no se ha tenido a la vista la nueva garantía otorgada por el CESIONARIO sobre el anticipo ya abonado por esta obra, y con la vigencia antes señalada, según lo estipulado en la cláusula cuarta del Convenio de Cesión de Derechos y Acciones firmado entre las partes: “la CESIONARIA se obliga a presentar nuevas garantías sustitutivas de las constituidas por la CEDENTE ante el COMITENTE dentro de los 5 días hábiles siguientes a la notificación de la resolución aprobatoria de la presente cesión”. 17 Cabe aclarar que tampoco se encuentra en el expediente la copia de la garantía bancaria irrevocable del anticipo presentada por la empresa adjudicataria (luego cedente). 4. La DNV emitió la resolución 716/98 a través de la cual se presta conformidad al convenio de cesión del contrato, y efectuó el pago del 25% del monto del contrato por $3.147.497,25 el 28/01/99 sin haber obtenido previamente la no objeción del Banco Mundial a dicha cesión. Cabe aclarar que éste la otorgó con fecha 22-3-99. B) Expediente 5555/96 CREMA - Malla 301 - Prov. de San Luis Observaciones: a. No existe constancia en el expediente de la notificación del Volante N° 1 a cada comprador de pliego de la licitación. b. No se encuentra incorporada al expediente la no objeción del BIRF al Volante N° 1. c. No existe en el expediente un Registro de Compradores de Pliegos. d. No surge de la lectura del expediente la constancia del envío por parte de la DNV al oferente que resultó adjudicatario de la “carta aceptación” de su oferta dentro del plazo de validez de la misma (punto 32.1 del Pliego). Por lo anterior no hemos podido medir el cumplimiento por parte del oferente de los plazos y requisitos previos a la firma del contrato. e. Se ha verificado una cesión del contrato de obra suscripto originalmente. No existe constancia en el expediente del análisis efectuado por la DNV a los efectos de verificar si el Cesionario se encontraba en condiciones de cumplir con el contrato, es decir, de verificar el cumplimiento de las condiciones exigidas oportunamente según el artículo 4 Sección 1 del Pliego de Bases y Condiciones (por ejemplo: documentación legal constitutiva, experiencia anterior, equipos a proveer, calificación y experiencia del personal clave, pruebas de suficiencia en el capital de trabajo, etc.). Cabe aclarar que la firma Cesionaria se había presentado oportunamente en la licitación pero no fue evaluada por la Gerencia de Obras y Servicios Viales, ya que 18 esta Gerencia, en su informe 4755 del 19/12/96, sólo analizó las ofertas de los oferentes que ocupaban el primero y segundo lugar en el orden de méritos. f. No se ha tenido a la vista copia de las garantías de fiel cumplimiento presentadas por la empresa cesionaria correspondientes al 5 % y al 20 % del monto del contrato. g. No se encuentra en el expediente la notificación de la adjudicación a la firma ganadora de la licitación, según cláusula 32 del Pliego. h. No se encuentran en el expediente, adjuntas a las ofertas, las copias del Pliego de Bases y Condiciones firmado por las empresas oferentes. i. La mayoría de las ofertas no se presentaron foliadas. j. El formulario de Garantía Bancaria de Fiel Cumplimiento de la empresa ganadora (luego cedente) no cumple con el formulario incluido en el Pliego de Bases y Condiciones en cuanto a la vigencia de la garantía ya que, según el mismo en su Sección 7 Anexo C último párrafo dice: “Esta garantía será válida hasta la fecha de emisión del Certificado de Corrección de Defectos” y en la garantía presentada estipula: “Esta garantía será válida hasta un plazo máximo de 15 meses a contar desde el otorgamiento de este instrumento”. k. No se ha tenido a la vista la documentación respaldatoria de la justificación del pago del anticipo otorgado al contratista, según lo estipulado en el punto 49 Sección 3 “Condiciones del Contrato” del Pliego de Bases y Condiciones. l. No se encontró en el expediente la copia de la garantía bancaria irrevocable que debe presentar la empresa que suscribió el contrato por el anticipo de fondos recibido. m. A través del Volante N° 1 de fecha 14/11/96 se introdujeron modificaciones al pliego, entre ellas la modificación de la forma de pago. Así, inicialmente se estipuló la siguiente forma de pago: - 5 % anticipo. - 10 % al promediar el plazo. - 10 % terminación obras de recuperación. Totalizando un 25 % al finalizar el primer año. 19 Posteriormente, a través del Volante N° 1 (18 días con anterioridad al acta de apertura) se modificó quedando de la siguiente manera: - 5 % anticipo - 15 % al promediar el plazo. - 20 % terminación obras de recuperación Totalizando un 40 % al finalizar el primer año. Se ha podido observar que la no objeción del Banco Mundial del 20/11/96 es posterior a la fecha del volante. Comentario de la UCP: No existe una concepción rígida definida que establezca mecanismos precisos en el cálculo de los porcentajes de pago de las Mallas pertenecientes al Sistema CREMA 1° etapa, no obstante, los mismos son en función de las siguientes variables: Monto total de las obras de recuperación. Monto total de las otras intervenciones obligatorias. Del estado de la calzada existente (rugosidad, defectos de construcción, área de fisuras, área de peladuras, área de baches, ahuellamiento y edad de construcción). Costo de financiamiento. Región donde se ubica. Recomendación: Documentar adecuadamente todas las actuaciones efectuadas por el Proyecto, dejando constancia de las mismas en los expedientes respectivos, a fin de satisfacerse de la integridad de la documentación relativa al mismo. Por último cabe reiterar que mínimas normas de control señalan la conveniencia de que consten los pliegos firmados y las ofertas foliadas por los oferentes, sin que ello requiera de exigencia mediante norma o manual de procedimiento alguno. Por otra parte se recomienda tomar los recaudos necesarios para efectuar una gestión eficiente en las contrataciones del Programa. 20 2- PAGOS DE CERTIFICADOS DE OBRAS Observaciones: Del análisis de la muestra realizada se ha podido observar que: 1. En las liquidaciones emitidas a través del SIDIF (Formulario C41), no figura el número de expediente madre (detalle de la obra) al cual pertenece el pago liquidado y no se detalla el certificado al cual pertenece el fondo de reparo devuelto. 2. Se verificó un considerable atraso, de hasta 12 meses (*) por parte de la DNV en los pagos efectuados a contratistas. Según la Ley de Obras Públicas N° 13.064– artículo 48 y teniendo en cuenta las estipulaciones de los pliegos de Bases y Condiciones, si los pagos se retardasen de la fecha en que deban hacerse según contrato, éste tendrá derecho a reclamar intereses, con el consecuente perjuicio económico para la Repartición. Al respecto no se ha obtenido evidencia de las medidas tomadas a los efectos de subsanar esta situación. (*) Teniendo en cuenta para el cálculo que según los pliegos la contratante abonará al contratista los importes certificados por el Ingeniero dentro de los 30 días corridos a contar desde el primer día del mes en que éste suscribiese tales documentos. 3. Durante el ejercicio 1999 la DNV procedió a efectuar pagos parciales de los certificados de obra, liquidando inicialmente un 80 % y luego el 20 % restante. Con respecto a la retención del fondo de reparo la DNV no siguió un procedimiento uniforme ya que en la mayoría de los casos analizados la DNV retuvo la totalidad del importe del fondo de reparo (5 % del importe certificado) en oportunidad de efectuar el pago del 20 %. Sin embargo en otros casos retuvo la totalidad del importe del fondo de reparo en oportunidad de efectuar el pago del 80 %. Según lo establecido en la Sección 4, Datos del Contrato, del Pliego General de Bases y Condiciones la porción a retenerse de los pagos es del 5 %, es decir que se debe retener el fondo de reparo en forma proporcional a cada pago efectuado al contratista. 4. En algunos casos los pagos no se efectuaron respetando la correlatividad de los certificados ya que no se han efectuado los pagos de algunos certificados, no existiendo en los archivos de la UCP documentación que avale dicha situación. Al respecto no se 21 obtuvo evidencia de las causas por las cuales permanecían impagos al 31/12/99, aún cuando se liberó el pago del certificado posterior. 5- Según la respuesta a la circularización efectuada por esta auditoría, en un caso el contratista recibió fondos por $ 11.112,10 con fecha 27/08/99 en concepto de devolución de los Fondos de Reparo correspondientes a los Certificados de Obras Nº 4 y 5. Este pago no fue contabilizado por la UCP y no existen en los archivos de la misma, documentación que avale dicho pago. Comentarios de la UCP: 1- Es cierto es una deficiencia manifiesta del SIDIF. 2- El atraso en los pagos en la casi absoluta generalidad de los casos se ha debido a insuficiencia de disponibilidad del crédito presupuestario. De cualquier forma se deriva la inquietud a la DNV. 3- Sin comentarios de la UCP se deriva a la DNV. 4- En estos casos como en otros similares, esta forma de pago se debe a que dicho certificado fue incluido en un listado que conforman el inc. 7) del presupuesto de la DNV que permite su paulatina cancelación de acuerdo al ingreso de fondos destinados a cancelar DEUDA oportunamente valuada por la DNV. El resto de los certificados siguen siendo imputados al inc. 4) o sea, el de uso corriente para cancelar la certificación prevista para el período. Los diferentes momentos de uso de estas partidas producen en algunos casos la asincronía o falta de correlatividad histórica de los pagos de la certificación señalada por ustedes. 5- Se ha cursado reclamo a la DNV por esta documentación de pago, aparentemente faltante. De verificarse dicho pago será contabilizado el primer día hábil del ejercicio 2000 ya que el correspondiente a 1999 se encuentra cerrado. Recomendación: Realizar las tratativas necesarias a fin de agilizar los procesos de información para lograr un oportuno seguimiento del Proyecto así como implementar las 22 medidas necesarias a los fines de evitar las demoras en los pagos a contratistas, que pudieran producir un perjuicio económico para la DNV. 3- JUSTIFICACIONES DE FONDOS AL BIRF Observación: Los Estados de Gastos presentados al BIRF durante el año 1999 fueron confeccionados en planillas de cálculo (Excel), por lo tanto los mismos no fueron emitidos desde el sistema contable implementado por la UCP. Comentario de la UCP: Si bien es cierto que al momento de la emisión de los SOES 2 a 9 fueron realizados en planillas Excel, con posterioridad se logró realizar la carga histórica de información en el sistema. Hoy puede verificarse que en la base de datos existen dichos SOES generados desde el mismo, incluidos obviamente los SOES 2 a 9 y posteriores. La presentación a ustedes para ser auditados de los emitidos en Excel se debe a que son los que realmente desembolsó el BIRF en su oportunidad, hoy coincidentes a los generados por el sistema. 4- UTILIZACION DE FONDOS-Categoría 5 “Obras CREMA” Observaciones: a) Expediente N° 5.555-L-96: Los fondos para efectuar los pagos correspondientes a las devoluciones de fondo de reparo financiados por el préstamo 3611 (certificados 2 y 3 por $ 75.900,87 y $ 101.126,20, respectivamente) fueron extraídos de la Cuenta Escritural Nº 3075/81 correspondiente al Convenio de Préstamo Nº 4295-AR BIRF. b) Expediente N° 6.262-L-96: Los fondos para efectuar el pago correspondiente a la devolución del fondo de reparo del certificado de obra Nº 02 por $ 67.161,47 (financiado por el préstamo 3611) fueron extraídos de la Cuenta Escritural Nº 3075/81 correspondiente al Convenio de Préstamo Nº 4295 BIRF. 23 Comentario de la UCP: Estas partidas habían sido detectadas por esta UCP en su tarea de seguimiento de la cuenta escritural y ha solicitado oportunamente a la DNV su regularización. Recomendación: Al momento de efectuar los pagos respetar la asignación de los mismos teniendo en cuenta el Préstamo BIRF al cual corresponde dicha erogación como un gasto elegible. 5- CESION DE CONTRATO (Expediente 6262/96 Malla-305 -Provincias de San Luis y Mendoza) Observaciones: 1. Al igual que lo mencionado en el punto A) i. y B) e. anteriores se ha podido verificar una cesión del contrato de obra firmado originalmente. La misma se produjo con fecha 16/09/97 (Res. 877/97 del 07/11/97). Al respecto no existe constancia en el expediente del análisis efectuado por la DNV a los efectos de verificar si el Cesionario se encontraba en condiciones de cumplir con el contrato, es decir, verificar el cumplimiento de las condiciones exigidas oportunamente según el artículo 4 Sección 1 del Pliego de Bases y Condiciones (por ejemplo: documentación legal constitutiva, experiencia anterior, equipos a proveer, calificación y experiencia del personal clave, pruebas de suficiencia en el capital de trabajo, etc.). Cabe aclarar que la firma Cesionaria no fue oferente en esta licitación, por lo tanto no fue evaluada por la Gerencia de Obras y Servicios Viales. 2. Según la cláusula 34 del Pliego, el anticipo financiero se pagará contra la presentación de una garantía bancaria irrevocable y su vigencia se extenderá hasta la oportunidad en que resulte exigible el pago de la segunda cuota del precio, es decir hasta la terminación de los trabajos de recuperación. Al respecto no se tuvo a la vista copia de la garantía bancaria irrevocable del anticipo que debe presentar la Cesionaria. 3. La garantía de ejecución del contrato ($ 453.745.-), fue presentada por la Cesionaria el 19/11/97, con posterioridad a lo estipulado en el artículo tercero del Convenio de 24 Cesión firmado por ambas empresas (dentro de los 5 días hábiles posteriores a la fecha de notificación de la Resolución Aprobatoria de la Cesión N° 877/97 del 07/11/97 más 5 días hábiles 14/11/97). Comentarios de la UCP: Sin comentarios. Recomendación: Documentar adecuadamente todas las actuaciones efectuadas por el Proyecto, dejando constancia de las mismas en los expedientes respectivos, a fin de satisfacerse de la integridad de la documentación relativa al mismo. Por otra parte se recomienda tomar los recaudos necesarios a fin de garantizar la transparencia y eficiencia de la gestión en las contrataciones del Proyecto. BUENOS AIRES, 10 de octubre de 2000. 25 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO DE REHABILITACIÓN Y MANTENIMIENTO DE RUTAS NACIONALES” CONVENIO DE PRÉSTAMO N° 4295-AR BIRF (Ejercicio 2 finalizado el 31/12/99) Al Señor Secretario de Programación Económica y Regional del Ministerio de Economía. Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - tests o pruebas de transacciones; - análisis de legajos de obra y de antecedentes licitatorios; - circularización de saldos; - análisis de los ingresos y egresos efectuados a través de la cuenta especial; - cotejo de las cifras expuestas en los estados financieros con las imputaciones efectuadas en los registros contables y con documentación respaldatoria; - como así también la aplicación de otros procedimientos de auditoría que se consideraron necesarios en las circunstancias. El alcance de nuestro examen comprendió, entre otros: - el 23,07 % del movimiento del ejercicio 1999 del rubro Inversiones y su contrapartida en el Pasivo y el Patrimonio, expuestos en el Balance General al 31/12/99; 26 - el 100 % del movimiento de la Cuenta Especial al 31/12/99; y - el 25,26 % de las erogaciones incluidas en los Estados de Gastos (Soes) emitidos en el ejercicio 1999. Debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras irregularidades similares. En otro orden de cosas corresponde destacar que la Unidad de Coordinación del Proyecto colaboró con la gestión de esta auditoría, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 10 de octubre de 2000. 27