- Ninguna Categoria

2007_094info.pdf

Anuncio

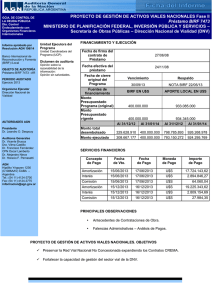

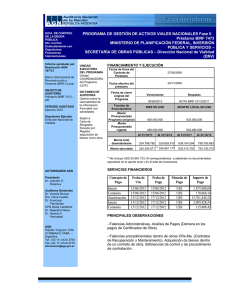

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO DE GESTIÓN DE ACTIVOS VIALES NACIONALES” CONVENIO DE PRÉSTAMO N° 7242-AR BIRF (Ejercicio N° 2 comprendido entre el 1 de enero y el 31 de diciembre de 2006) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros, notas anexas e información financiera complementaria detallados en I- siguiente, por el Ejercicio N° 2 iniciado el 1 de enero de 2006 y finalizado el 31 de diciembre de 2006, correspondientes al “Proyecto de Gestión de Activos Viales Nacionales”, parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 7242-AR, suscripto el 06 de diciembre de 2004 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF) y cuya fecha efectiva de inicio operó el 26 de abril de 2005. La ejecución del Programa es llevada a cabo por la Dirección Nacional de Vialidad (DNV), mediante la Unidad Coordinadora de Proyecto (UCP) creada al efecto. I- ESTADOS AUDITADOS a) Balance General del Proyecto al 31/12/06 (en dólares estadounidenses) y notas N° 1 a 10. b) Estado de Origen y Aplicación de Fondos por “categoría”, por el período comprendido entre el 01/01/06 y el 31/12/06 (expresado en dólares estadounidenses). c) Estado de Origen y Aplicación de Fondos “por componente/actividad”, por el período comprendido entre el 01/01/06 y el 31/12/06 (expresado en dólares estadounidenses). d) Estado de Inversiones Acumuladas (por componente) por el período comprendido entre el 01/01/06 y el 31/12/06 (expresado en dólares estadounidenses). 1 e) Estado de Inversiones Acumuladas (Realizado Vs. Programado) “por componente” por el período comprendido entre el 01/01/06 y el 31/12/06 (expresado en dólares estadounidenses). f) Información Financiera Complementaria al 31/12/2006 y Cuadros Anexos Parte A1, A2 y A3, que forman parte del mismo. La información precedente fue preparada por la Unidad de Coordinación del Proyecto (UCP), de la Dirección Nacional de Vialidad, dependiente de la Secretaría de Obras Públicas del Ministerio de Planificación Federal, Inversión Pública y Servicios, y es de su exclusiva responsabilidad. Los estados financieros fueron presentados a esta auditoría con fecha 12/04/06 y con fecha 12/06/2007 los definitivos, que se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo de campo entre el 20/02/2007 y el 22/06/2007. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo pruebas de los registros contable-financieros, el relevamiento de los sistemas de control y demás procedimientos de auditoría que se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta en base a la muestra determinada, excepto por lo que a continuación se indica: 2 • Con relación a lo expuesto en nota 6 a los estados (último párrafo) la UCOFIN (Unidad de Coordinación de Fideicomisos de Infraestructura) no ha brindado respuesta a nuestra solicitud de información para confirmar por procedimiento complementario, los aportes financieros realizados al proyecto, del Fideicomiso de Infraestructura de Transporte en el marco de lo dispuesto por el Decreto 1069/2005. • A la fecha de cierre de las tareas de campo no hemos recibido respuesta a algunas de nuestras solicitudes de confirmación de pagos enviadas a los contratistas de la muestra por U$S 12.608.858,25 (26,02% del total de la muestra y al 8,08% del movimiento del ejercicio del rubro Inversiones). III ACLARACIONES PREVIAS 1) La información recibida del Servicio Administrativo Financiero (SAF) de la DNV, en cuanto al detalle de los pagos realizados, es inconsistente por fuente de financiamiento respecto a lo reflejado en los registros contables del Proyecto. 2) Se ha verificado que existe una diferencia de menos de u$s 142.666.89 en el saldo expuesto en la cuenta recaudadora Ministerio de Economía (escritural del BIRF) del rubro disponibilidades, del estado citado en I- a) precedente, por pagos que correspondían efectuarse con fondos locales y que fueran afectados con fuente extranjera. 3) Se verificaron falencias relacionadas con el llamado a licitación y con la obligación de realizar las debidas publicaciones en el proceso de la Licitación Pública Nº 69/04; asimismo no se obtuvo documentación a efectos de comprobar el avance físico de la obra y el cumplimiento de los plazos previstos; como tampoco el Expte. 0971/06 por el que tramitara la enmienda del contrato como resultado de una redeterminación de precios correspondiente a la “Ruta Nacional Nº 40 N, 20 San Juan– Tramo Lte. c/Mendoza y Ruta Nacional N° A012-Malla 332, las que se exponen en mayor grado de detalle en nuestro Memorando a la Dirección. 3 4) No nos fue suministrada la documentación respaldatoria y antecedentes de la Resolución AG-1005/06 DNV que permita determinar el alcance de la redeterminación y ajuste de precios aplicado sobre las Mallas 103, 108 A, y 332. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, sujeto a lo señalado en II- y excepto por lo señalado en III-, los estados financieros, notas anexas e información financiera complementaria, detallados en I- precedente, exponen razonablemente la situación financiera del “Proyecto de Gestión de Activos Viales Nacionales” al 31 de diciembre de 2006, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con adecuadas prácticas contables y con los requisitos establecidos en el Convenio de Préstamo N° 7242-AR. BUENOS AIRES, 22 de junio de 2007 . 4 INFORME DE AUDITORÍA SOBRE LOS ESTADOS DE GASTOS (SOE’s) DEL “PROYECTO DE GESTIÓN DE ACTIVOS VIALES NACIONALES” CONVENIO DE PRÉSTAMO N° 7242-AR BIRF (Ejercicio N° 2 comprendido entre el 1 de enero y el 31 de diciembre de 2006) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los Estados de Gastos (SOE’s) y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al BIRF durante el Ejercicio N° 2 finalizado el 31 de diciembre de 2006, correspondientes al “Proyecto de Gestión de Activos Viales Nacionales”, parcialmente financiado con recursos del Convenio de Préstamo N° 7242-AR, suscripto el 06 de diciembre de 2004 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF) y cuya fecha efectiva de inicio es el 26 de abril de 2005. I- ESTADOS AUDITADOS 1 Estado de Desembolsos desde el 01/01/06 al 31/12/06 (expresado en dólares estadounidenses). 2 Detalle de Desembolsos desde el 01/04/05 al 31/12/06 (expresado en dólares estadounidenses). Los estados han sido preparados por la Unidad de Coordinación del Proyecto y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. 5 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de la elegibilidad de las erogaciones y demás procedimientos de auditoría que se consideraron necesarios en las circunstancias, que fueron incluidas en los Solicitudes de Desembolso nros. 10 al 35 emitidas durante el ejercicio 2006. III- DICTAMEN En opinión de esta Auditoría General de la Nación, los estados identificados en Icorrespondientes al “Proyecto de Gestión de Activos Viales Nacionales”, presentan razonablemente la información para sustentar los Certificados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/06, de conformidad con los requisitos establecidos en el Convenio de Préstamo N° 7242-AR. BUENOS AIRES, 22 de junio de 2007. 6 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROYECTO DE GESTION DE ACTIVOS VIALES NACIONALES” CONVENIO DE PRÉSTAMO N° 7242-AR BIRF (Ejercicio N° 2 comprendido entre el 1 de enero y el 31 de diciembre de 2006) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha efectuado el examen del estado detallado en I- siguiente, correspondiente al ejercicio N° 2 finalizado el 31/12/06, correspondiente a la Cuenta Especial del “ Proyecto de Gestión de Activos Viales Nacionales”, de conformidad con la sección 2.02 (b) y Anexo 5 del Convenio de Préstamo N° 7242-AR I- ESTADOS AUDITADOS 3 Estado de la Cuenta Especial del Préstamo 7242/AR al 31/12/06, expresado en dólares estadounidenses. El estado ha sido preparado por la Unidad Coordinadora del Proyecto (UCP BIRF) sobre la base de los movimientos de la cuenta a la vista en dólares denominada “DNV 360.860/7 – PRÉSTAMO BIRF 7242” , abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación 7 general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- precedente expone razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto de Gestión de Activos Viales Nacionales” al 31 de diciembre de 2006, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con adecuadas prácticas contable-financieras y con las estipulaciones sobre el uso de fondos contempladas en la respectiva cláusula y Anexo del Convenio de Préstamo Nº 7242-AR. BUENOS AIRES, 22 de junio de 2007. 8 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONVENIO DE PRÉSTAMO N° BIRF 7242 –AR/OC “PROYECTO DE GESTIÓN DE ACTIVOS VIALES NACIONALES” (Ejercicio N° 2 comprendido entre el 1 de enero y el 31 de diciembre de 2006) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción Durante el transcurso del examen realizado por esta Auditoría General de la Nación sobre los estados financieros correspondientes al “Proyecto de Gestión de Activos Viales Nacionales”, por el primer ejercicio finalizado el 31 de diciembre de 2006, se ha examinado el cumplimiento y observancia de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo BIRF N° 7242-AR, suscripto el 06 de diciembre de 2004 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). El proyecto es operado por la Unidad Coordinadora del Proyecto (UCP BIRF) creada al efecto y administrado financieramente por la Dirección Nacional de Vialidad (DNV). a) Secciones 2.01 y 2.02 (a): Monto del préstamo por USD 200.000.000.-. Cumplida. Los desembolsos BIRF correspondientes al ejercicio 2006 ascendieron a USD 106.152.512,20 siendo los acumulados al 31-12-2006 de USD 157.373.999,44. b) Sección 2.02: Fecha de cierre. El Convenio del Préstamo con relación a este punto establece: “La fecha de cierre será el 31 de diciembre de 2008 o la fecha posterior que el Banco establezca. El Banco notificará de inmediato a la Prestataria dicha fecha posterior”. La UCP mediante NOTA UCP BIRF N° 170/07 informa: “La fecha de cierre es 31/12/08” 9 c) Secciones 2.05, 2.06 y 2.07: Comisión de compromiso e intereses. Cumplida. Los vencimientos correspondiente al presente ejercicio operaron el 1/6/06 y 1/12/06 y fueron abonados en las respectivas fechas según consta en el “Estado de Cuentas al 31 de diciembre de 2006” de la Subsecretaría de Financiamiento, dependiente de la Secretaría de Finanzas, dependiente del Ministerio de Economía de la Nación. Los mismos se cancelaron según el siguiente detalle: USD Fecha Vencimiento 1/06/2006 1/12/2006 Total Intereses 1.676.648,97 3.765.909,79 5.442.558,76 Comisiones de compromiso 228.575,95 117.035,52 345.611,47 d) Sección 2.08: Amortizaciones. No aplicable en el ejercicio. De acuerdo a lo establecido en el Apéndice 3, “Calendario de Amortización”, Punto 1 (b), la primera cuota de amortización del Préstamo opera el 01/06/2010. e) Sección 3.01 (a) y Anexo 2: Ejecución del Proyecto. La información obra en las planillas de Avance de la Certificación de las Obras al 31/12/07, preparadas por la UCP BIRF, que se adjuntan como información financiera complementaria a los Estados Financieros. f) Sección 3.01 (b): Aportes de contrapartida local. Cumplida. Los aportes de contrapartida local acumulados al 31/12/06 ascendieron a USD 56.430.836,65, según surge del Balance General del Proyecto y de la Nota N° 6 a los Estados Financieros, y que incluyen los siguientes fondos que detallamos a continuación: Origen Fondos Contraparte Fuente 11 Fondos Contraparte Fuente 14 APORTES DE CONTRAPARTIDA LOCAL 10 Importe en USD 20.417.149,00 36.013.687,65 56.430.836,65 Al respecto, se remite a lo expuesto en el informe sobre los estados financieros, punto II- y III- 1 en cuanto a que no se ha podido convalidar las cifras expuestas con datos provenientes del UCOFIN (fuente 14) y SAF Fuente 11) respectivamente. g) Sección 3.02: Plan de adquisiciones. Cumplida. La UCP mediante NOTA UCP BIRF N° 170/07 informa que, a partir de septiembre de 2006, los Planes de Adquisiciones se realizan en el SEPA (Sistema de Ejecución de Planes de Adquisiciones). El informe del ejercicio anterior sobre el tema señalaba: “Previo a la aprobación del Préstamo, el Plan de Adquisiciones fue enviado al Banco mediante Nota de fecha 24/05/04. Posteriormente, el 03/03/06 y 06/03/06 se elevó el Plan de adquisiciones con algunas modificaciones. Con fecha 06/03/06 el BIRF envió la No Objeción al mismo”. h) Sección 3.06 (a) y (b): Creación y mantenimiento de la UCP. Cumplida. El informe del ejercicio anterior al respecto señala: “El Manual Operativo en el Capítulo III, punto 2.3 define la conformación de la U.C.P. del Programa, con detalle de su estructura, funciones y responsabilidades (Organigrama). Mediante Nota/Fax de fecha 13/09/05 y 30/05/06 el Banco otorga la No Objeción a la contratación de personal de la UCP”. La UCP mediante NOTA UCP BIRF N° 170/07 informa: “No se han producido cambios formales al respecto y que la UCP sigue en funcionamiento” i) Sección 3.07: Creación y mantenimiento de la DGA (División de Gestión Ambiental). La UCP mediante NOTA PROV. N° 108/07 de la Subgerencia de Investigación y Desarrollo, informa que no se han producido cambios formales respecto de la conformación de la DGA. 11 j) Sección 3.10: Seguimiento y evaluación. Cumplida parcialmente y fuera de término. Hemos tenido a la vista los Informes Trimestrales Nº 4 y 5, correspondientes al primer y segundo trimestre del presente ejercicio. Los mismos fueron elevados al Banco mediante las Notas N° 229/06 del 11/5/06 y Nº 469/06 del 10/10/06, respectivamente. El Banco mediante faxes de fecha 15/5/06 y 17/10/06 efectuó el acuse de recibo y adjuntó las observaciones a los mismos. No se tuvieron a la vista los Informes Nº 6 y 7, correspondientes a los dos últimos trimestres del año, como así tampoco las respectivas notas de elevación al Banco. k) Sección 3.11: Partidas presupuestarias. Las partidas presupuestarias se definen en el punto 4.2 del capitulo VII del Manual Operativo. l) Sección 3.12: Informe Anual DNV. Cumplida fuera de término. El Convenio del Préstamo con relación a este punto establece: “La Prestataria dispondrá que la DNV, a más tardar el 31 de marzo de cada año de ejecución del Proyecto (a partir del año 2005), prepare y publique el informe anual de la DNV para el año inmediato anterior.” No se han tenido a la vista los Informes correspondientes a los ejercicios 2005 y 2006. La UCP mediante NOTA UCP BIRF N° 170/07 remite fax mediante el cual el Banco acusa recibo del Informe Trianual Gestión DNV 2003-2006. m) Sección 3.13: Comité Directivo. La UCP mediante NOTA UCP BIRF N° 170/07 informa: “De acuerdo a la RESOLUCIÓN A.G. N° 1846/06 de fecha 12/10/06, a partir del 12/10/06 la GERENCIA DE ADMINISTRACIÓN está a cargo del Dr. Sergio PASSACANTANDO, motivo por el cual la Comisión Directiva sufrió idéntico cambio. 12 n) Sección 3.15: Censo de caminos y de tránsito. Cumplida. Hemos tenido a la vista la publicación “Estudios de Tránsito en la Red Nacional de Caminos 2005” de la DNV, contenida en un CD, donde se encuentra lo requerido en el punto, que nos fuera remitida por Nota UCP N° 170/07. o) Sección 3.16: Actualización del Sistema de Información sobre adquisiciones. Se remite a lo señalado en el punto g) precedente. p) Sección 4.02: Informes de Seguimiento Financiero (FMR). Cumplida parcialmente, fuera de término. El Convenio de Préstamo en esta Sección inciso (b) establece: “…cada FMR será presentado al Banco a más tardar 45 días después de cada semestre calendario siguiente…”. La UCP remitió al Banco el FMR correspondiente al Primer Semestre 2006 mediante Nota N° 438/06 de fecha 12/09/2006, y mediante Nota N° 127/07 de fecha 29/03/2007, el correspondiente al segundo semestre. No se tuvo a la vista la Nota de no Objeción del Banco sobre el punto. BUENOS AIRES, 22 de junio de 2007. 13 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE GESTION DE ACTIVOS VIALES NACIONALES” CONVENIO DE PRÉSTAMO N° 7242-AR BIRF (Ejercicio N° 2 comprendido entre el 1 de enero y el 31 de diciembre de 2006) Como resultado de la revisión practicada sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 2006, correspondientes al “Proyecto de Gestión de Activos Viales Nacionales”, Convenio de Préstamo N° 7242-AR BIRF, han surgido observaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno del proyecto, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta Auditoría, para lo cual se remite a nuestra Declaración de Procedimientos de auditoría adjunta al presente. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y significatividad: INDICE TITULO II –A ANTECEDENTES DE LAS CONTRATACIONES- OBRAS C.Re.Ma. FASE II II- B REDETERMINACIONES DE PRECIOS 14 I-OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 31-12-2006 A-SISTEMA DE SEGUIMIENTO INTEGRADO DE GESTION DE OBRAS: Observación: No se nos ha informado respecto de la implementación del resto de los módulos del sistema SIGO lo que permitiría conocer y establecer un nexo entre los distintos expedientes relacionados para una misma obra y obtener mayor confiabilidad acerca de la integridad de la información vinculada a una misma obra, como así también la celeridad de la entrega de la documentación para la gestión propia del ente y para la realización de la auditoria. Comentario de la UCP BIRF: Sin comentarios. Recomendación: Utilizar el sistema de información en toda su capacidad para obtener la integridad de la información sobre los expedientes relacionados a una misma obra. B-PAGOS DE CERTIFICADOS DE OBRAS –Muestra analizada1) Documentación de Respaldo de pagos: La documentación respaldatoria de los pagos con la que cuenta la UCP BIRF se encuentran en fotocopia simple, destacándose que algunos casos dichas copias fueron mal confeccionadas, no pudiéndose verificar datos relevantes para el control. 2) Malla 103: En el certificado de ajuste dice que la fecha de replanteo es 01-02-05 y se está pagando un certificado N° 1 correspondiente a Enero/05. 3) Atraso en los pagos: Se verificó un considerable atraso por parte de la DNV en efectuar los pagos a contratistas de hasta 74 días, detallado a modo de ejemplo en el siguiente cuadro: Según la Ley de Obras Públicas N° 13.064– artículo 48 y las estipulaciones de los pliegos de Bases y Condiciones, si los pagos se retardasen de la fecha en que deban hacerse según contrato, el contratista tendrá derecho a reclamar intereses, con el consecuente perjuicio económico para la Repartición. Al respecto no se ha obtenido evidencia de las medidas tomadas a los efectos de subsanar esta situación: 15 MALLA Malla 513A Malla 103 Malla 108 A Malla 513 B Malla 513 B Malla 332 Malla 332 Malla 332 Malla 513 B Malla 108 A Malla 108 A Malla 108 A Malla 513 B Malla 108 A Malla 108 A Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 103 Malla 103 Malla 103 Malla 513A Malla 513A Malla 108 A Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 513 B Malla 108 A Malla 108 A Malla 513A Malla 513A Malla 513A Proveedor LUIS LOSI S.A. EQUIMAC S.A. EQUIMAC S.A. PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE TECHINT S.A. Y OTROS UTE TECHINT S.A. Y OTROS UTE TECHINT S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE EQUIMAC S.A. EQUIMAC S.A. EQUIMAC S.A. PANEDILE S.A. Y OTROS UTE EQUIMAC S.A. EQUIMAC S.A. PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE EQUIMAC S.A. EQUIMAC S.A. EQUIMAC S.A. LUIS LOSI S.A. LUIS LOSI S.A. EQUIMAC S.A. PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE PANEDILE S.A. Y OTROS UTE EQUIMAC S.A. EQUIMAC S.A. LUIS LOSI S.A. LUIS LOSI S.A. LUIS LOSI S.A. Certificado N° Fecha 20 02-08-06 19 01-08-06 Reaj. 2/15 04-08-06 9 tris 11-05-06 14 bis 11-05-06 16 04-08-06 16 bis 25-08-06 8 01-12-05 17 01-08-06 5 31-10-05 6 31-10-05 17 26-09-06 14 03-05-06 16 02-08-06 16 bis 25-08-06 1 bis 26-01-06 2 bis 26-01-06 3 bis 26-01-06 4 bis 26-01-06 5 bis 26-01-06 6 bis 26-01-06 7 bis 26-01-06 8 bis 26-01-06 9 bis 26-01-06 10 bis 26-01-06 15 02-06-06 16 04-05-06 18 04-07-06 20 26-09-06 17 03-05-06 13 02-01-06 15 04-07-06 10 tris 11-05-06 11 bis 11-05-06 12 bis 30-05-06 13 bis 11-05-06 10 02-01-06 7 02-12-05 8 02-12-05 21 01-09-06 14 bis 10-03-06 15 bis 10-03-06 Factura N° Fecha 001-2465 03-08-06 001-2025 31-08-06 002/0201 24-08-06 001-0028 11-05-06 001-0033 03-07-06 001/0063 14-08-06 001/0065 19-09-06 001-0055 07-12-06 001-0036 03-08-06 001-1510 07-11-05 001-1511 07-11-05 002-0204 29-09-06 001-0026 02-06-06 002-0202 31-08-06 002-0205 29-09-06 001-0011 30-01-06 001-0012 30-01-06 001-0013 30-01-06 001-0014 30-01-06 001-0015 30-01-06 001-0016 30-01-06 001-0017 30-01-06 001-0018 30-01-06 001-0019 30-01-06 001-0021 30-01-06 001-0034 01-08-06 002-0193 30-05-06 002-0197 31-07-06 001-2051 29-09-06 001-2361 04-05-06 001-2264 13-01-06 002-0199 14-08-06 001-0029 11-05-06 001-0030 11-05-06 001-0031 11-05-06 001-0032 11-05-06 001-0010 05-01-06 001-1512 07-11-05 001-1576 09-12-06 001-2506 04-07-06 001-2225 13-03-06 001-2226 13-03-06 Fecha de Pago 13-12-06 07-12-06 06-12-06 29-08-06 29-08-06 29-11-06 29-11-06 28-03-06 22-11-06 18-01-06 18-01-06 19-12-06 18-08-06 17-11-06 17-11-06 12-04-06 12-04-06 12-04-06 12-04-06 12-04-06 12-04-06 12-04-06 12-04-06 12-04-06 12-04-06 12-09-06 11-08-06 12-10-06 12-12-06 11-08-06 10-04-06 10-10-06 09-08-06 09-08-06 09-08-06 09-08-06 06-04-06 08-03-06 08-03-06 06-12-06 01-06-06 01-06-06 Vto. Certificado 30-09-06 30-09-06 30-09-06 30-06-06 30-06-06 30-09-06 30-09-06 31-01-06 30-09-06 30-11-05 30-11-05 31-10-06 30-06-06 30-09-06 30-09-06 28-02-06 28-02-06 28-02-06 28-02-06 28-02-06 28-02-06 28-02-06 28-02-06 28-02-06 28-02-06 31-07-06 30-06-06 31-08-06 31-10-06 30-06-06 28-02-06 31-08-06 30-06-06 30-06-06 30-06-06 30-06-06 28-02-06 31-01-06 31-01-06 31-10-06 30-04-06 30-04-06 Atraso en Días 74 68 67 60 60 60 60 56 53 49 49 49 49 48 48 43 43 43 43 43 43 43 43 43 43 43 42 42 42 42 41 40 40 40 40 40 37 36 36 36 32 32 Comentario de la UCP BIRF: Sin comentarios. Recomendación: Arbitrar los medios necesarios para reducir los plazos operativosadministrativos y subsanar los aspectos formales previamente señalados que permitan una mejor gestión de pagos del Proyecto. Realizar las acciones necesarias para disminuir los plazos de pago y de esta forma minimizar el riesgo de que existan reclamos de proveedores sobre certificados pagados tardíamente. 16 OBSERVACIONES DEL EJERCICIO A. ANTECEDENTES DE LAS CONTRATACIONES- OBRAS C.Re.Ma. FASE III Expediente Nº 2250/04:Licitación Pública Nº 69/04 “Ruta Nacional Nº 40 N, 20 San Juan– Tramo Lte. c/Mendoza y Ruta Nacional N° A012 Malla 332 PRINCIPALES DATOS DE LA OBRA Contratista: Presupuesto oficial actualizado Contrato Monto adjudicado Plazo de obra UTE TECHINT CTISA.-LUIS PAGLIARA $ 43.982.743.17/03/05 $ 54.446.300,00 60 meses 1) Archivo: Las actuaciones se encuentran, en general, foliadas, no obstante se detectó que los documentos producidos no guardan orden cronológico y secuenciado de los hechos. Comentarios de la Gerencia de Planeamiento Investigación y Control: La cronología en el expediente está referida a la oportunidad de la incorporación y no a la fecha de producción de un documento luego incorporado al expediente. Recomendación: Guardar el orden cronológico de la documentación agregada al expediente. 2) Convocatoria: a) No Objeción: Requerida la No Objeción para licitar la Malla 332, el 23/04/04 por Nota AG N° 545 el Banco otorgó su conformidad el 28/04/04. Se verificó que: 1. Por Nota Conjunta de las Gerencias de Planeamiento e Investigación y Control N°1390-GPIC y de Obras y Servicios Viales N°4931-GOSV del 22/4/04 se remiten los actuados al Administrador General para que dicte Resolución aprobando 17 proyecto, pliegos, monto del pliego y proceda al “llamado a Licitación Pública Internacional” (pto.3°), y asimismo se remite a la UC BIRF para solicitar la No objeción. Sin embargo en la Nota N° 545-AG enviada al BIRF en la referencia dice “Licitación Pública N° 69/04”.2. Sucesivamente la Gerencia de Administración y la Subgerencia de Asuntos Jurídicos al expedirse en sus intervenciones previas al dictado de la Resolución del Administrador General mencionan el “ Llamado a Licitación Pública Internacional”, y así es ordenado en el art.3° de la Resolución del Administrador General n° 821 del 31/5/04. Sin embargo no se sigue el procedimiento previsto para una Licitación Pública Internacional. 3. Dada la fecha de apertura del procedimiento se solicita la No Objeción dentro del financiamiento del Préstamo N° 4295 BIRF, Convenio que no fue el que finalmente financió la obra (Préstamo N° 7242 BIRF- Vigencia desde el 26/04/05). 4. El Dictamen de la Subgerencia de Asuntos Jurídicos N° 13504 del 17/05/04 si bien a fs.385 reproduce la intervención de las Gerencias de OySV y de PIyCO, en el sentido de que se autoriza el llamado a una Licitación Pública Internacional, a fs.386 del mismo dictamen, aplica para la publicación de las notificaciones el art.10 de la Ley de Obras Públicas que solo refiere a medios nacionales, que no corresponde para el caso de una Licitación Pública Internacional. Comentarios de la Gerencia de Planeamiento Investigación y Control: 1)(No procedente) El pedido del número de licitación es independiente del pedido de No Objeción y se solicita anticipadamente con el fin de optimizar los tiempos en el preparado de la documentación (fotocopiado). La condición necesaria es que la fecha del llamado a licitación sea posterior a la fecha de otorgamiento de la No Objeción. 2 Sin Comentarios. Comentario GOSV 3) En el Convenio de Préstamo 7242 y sus Anexos se estableció que el primer grupo de licitaciones, denominado A 1, del que forma parte la Malla 332, se regiría en materia de licitación y contratación por lo acordado para el Préstamo 4295. Por 18 lo tanto la gestión de la No Objeción fue oportuna aunque evidentemente tenia una componente condicional pues es evidente que hasta que no se firmó el Convenio para el Préstamo 7242 no quedó firme el acuerdo técnico referido a como se regularía el grupo A1. Es cierto que hipotéticamente si no se firmaba el convenio lo actuado hubiera carecido de utilidad pero la alternativa, esperar a que este el crédito firmado para comenzar a gestionar la No Objeción y desarrollar el procedimiento licitatorio implica mantener ociosos los fondos del préstamo sin beneficio alguno. Comentarios de la UCP: 4) Siendo el Dictamen n° 13.504 de fecha 17 de mayo de 2004, previo al acto administrativo del llamado, no supone el análisis del trámite posterior a la emisión del mismo. El artículo 10 de la Ley 13.064 establece: “La licitación pública se anunciará en el Boletín Oficial de la Nación y en el órgano análogo del gobierno provincial o del territorio donde la obra haya de construirse, sin perjuicio de anunciarla en órganos privados de publicidad o en cualquier otra forma, en el país o en el extranjero, si así se estimare oportuno.” Recomendaciones: Cumplimentar de forma fehaciente la normativa del BIRF que establece para este tipo de licitaciones el llamado a una Licitación Pública Internacional, como se expresara en la resolución del Administrador General que contó con la no objeción del BIRF. Reforzar las actividades en oportunidad de iniciar un procedimiento licitatorio definiendo y asegurando previamente la existencia de efectivo financiamiento de las obras a ejecutar a fin de minimizar eventuales perjuicios a la administración. La mención que se hace del Dictamen de la Subgerencia de Asuntos Jurídicos es para señalar, independientemente de la fecha de su emisión, que se está pronunciando sobre el llamado a una Licitación Pública Internacional, mecanismo que después no se cumple. Y como bien dice la última parte del artículo 10 de la Ley de Obras Públicas citada, “si así se estimare oportuno” se publicara en medios internacionales, con lo cual deja al arbitrio del organismo ejecutor, la elección de los medios a utilizar. 19 Extremar los controles relacionados al cumplimiento del marco normativo vigente en cuanto reglamenta la naturaleza de los procedimientos a aplicar, verificando su adecuación y observancia integral, y dado que el llamado a la Licitación Pública se hizo bajo la vigencia del Convenio de Préstamo N° 4295-AR, cumplimentar de forma fehaciente la normativa del BIRF que establece para este tipo de licitaciones el llamado a una Licitación Pública Internacional (Anexo 4 parte B),con la publicación establecida en dicha normativa., en virtud de la seguridad jurídica y la transparencia en la gestión. b) Resolución Administrador General N° 821/04: Se pudo verificar la existencia de la Resolución N° 821 del 31/5/04 por la cual se aprueba la documentación correspondiente al Proyecto, los Pliegos de la Malla 332, los gastos emergentes, el valor del pliego y la autorización para que se realice el llamado a Licitación Publica Internacional: Al respecto, se observa que: 1. La Resolución 821/04 aprueba el llamado para una Licitación Publica Internacional, y luego en los avisos se llama a una Licitación Pública. 2. No se respetan las normas y practicas vigentes, incumpliendo las formalidades y tiempos que deben regir en todo procedimiento administrativo de estas características (punto 2.7. Normas Adquisiciones BIRF- 8 semanas antes de la apertura). Esto se evidencia en que esta Resolución se dicta el día 31/05/04, diez días antes de la primera apertura de ofertas que estaba convocada para el 11/06/04. Aún cuando se aplicara la LOP, en su artículo 10, modificado por Resolución N°814/96-M.E.O.y S.P., establece que para obras con presupuesto superior a $ 260.000, la anticipación requerida es de 20 días. Comentarios de la UCP: 1) (No Procedente) Lo expresado no es un hecho observable con relación a la Resolución. Comentarios de la GOySV:1) No se advierte en que consiste una objeción referida a una fecha de apertura que se dejó sin efecto. 20 2) Por otra parte aun con relación a esa fecha de apertura el lapso legal de publicación computado desde el primer aviso se había cumplido. Si bien los avisos se publicaron con anterioridad a una resolución formal, esa publicación estaba autorizada por el Administrador General por nota de fecha 2 de febrero de 2004 expresamente citada en el Artículo 1º de la Resolución 601/04 obrante a fojas 590/591 del mismo expediente de la licitación. Recomendaciones: Extremar los controles relacionados al cumplimiento del marco normativo vigente en cuanto reglamenta la naturaleza de los procedimientos a aplicar, verificando su adecuación y observancia integral en virtud de la seguridad jurídica y la transparencia en la gestión. c) Publicaciones: Surge la publicación de la convocatoria en el siguiente orden: 1 15/04/04 Publicación en Clarín, Infobae y El Diario de Cuyo. 2 27/07/04 Publicación en Página 12, La Razón y El Diario de Cuyo. 18/08/04 Publicación en Página 12, Ámbito Financiero, y El Diario de Cuyo. 3 03/09/04 Publicación en Página 12, Ámbito Financiero, y El Diario de Cuyo. 4 28/04, 23/06, 28/07, 19/08 y 7/09/04 Publicación en Boletín Oficial. Se observa al respecto que: 1. Salvo en el caso del Boletín Oficial, los avisos constan en copias de sus recortes, en ningún caso se tuvo a la vista publicación original en foja completa. 2. Atento las fechas descriptas, se verificó que el primer aviso (15/04/04) se publica con anterioridad a la Resolución que autoriza el llamado (31/05/04). 3. En el caso de las publicaciones de las sucesivas prórrogas, no se cumple con lo dispuesto por el punto 2.8 in fine de las Normas BIRF, que establece “La notificación deberá efectuarse con antelación suficiente para que los posibles licitantes puedan obtener los documentos de precalificación o licitación y preparar y presentar sus respuestas” . Y en el punto 2.43 de las normas citadas, dice:”Para las licitaciones internacionales dicho plazo no deberá ser inferior a seis semanas a partir 21 de la fecha del llamado a licitación.”En el caso de los 3 últimos llamados, las publicaciones no cuentan con la antelación suficiente que garantice una pluralidad de oferentes como se observa en el cuadro siguiente: Fecha de Fecha de Días de Publicación Apertura Anticipación 28/7/04 12/8/04 14 19/8/04 3/9/04 14 7/9/04 17/9/04 9 4. En todos los avisos publicados se fijan diferentes lugares para la Apertura y sólo se avisa por Volante 12 del 13/09/04 ( 6 días antes –17/09/04) que se va a realizar en la Casa de Gobierno de la Provincia de San Juan, cuando se había publicado como domicilio de la licitación, en la Avda. Julio A. Roca 734 (DNV) 5. No se han tenido a la vista publicaciones en el diario de Naciones Unidas (Development Bussines) y en el Development Gateway´s dgMarket comunicando la apertura de la convocatoria a potenciales oferentes Internacionales (2.8 Normas de Adquisiciones del B.I.R.F.) 6. No se cumple con lo indicado en el apartado 2.7 de las Normas de Adquisiciones del B.I.R.F. que prevé que el prestatario debe preparar y presentar al Banco una versión preliminar del Anuncio General de adquisiciones a ser insertado en el Development Bussines y en el Development Gateway´s dgMarket. Asimismo, establece que “Los documentos de precalificación o de licitación según el caso, no se podrán poner a disposición del público antes de cumplidas ocho semanas a contar de la fecha de publicación del anuncio” . No se ha tenido a la vista la aprobación previa del Banco al texto de los anuncios. 7. En ninguno de los avisos publicados se especifica el tipo de Licitación de que se trata, correspondiendo en este caso que fuera Pública Internacional. 22 Comentarios de la Gerencia de Planeamiento Investigación y Control: En relación con todo lo expresado en el punto c) que en mérito a la brevedad no se transcribe, esta Gerencia ha tomado conocimiento de todas las observaciones formuladas. Comentarios de la División Licitaciones y Compras: Con respecto a las observaciones de la fecha de la resolución, efectivamente es así pero no es la responsabilidad de esta División que no interviene en este trámite.- El mismo problema se produce con las sucesivas prórrogas, dado que es la Gerencia que remite los avisos, ya confeccionados con las fechas de apertura nuevas. Efectivamente se cambió el lugar de la apertura por disposición Superior. El que publica en los diarios del exterior es el BIRF. Recomendación: Supervisar el diligenciamiento de las publicaciones y convocatoria con el alcance establecido en la normativa vigente y reglamentaria, y dejar adecuada constancia en las actuaciones. 3) Nómina de Adquirientes: Se verificó en las actuaciones la existencia de once (11) recibos de adquisición de pliegos por parte de distintas empresas. No obstante, no se tuvo a la vista listado definitivo y actualizado incluyendo la nómina completa de las firmas adquirientes. Comentarios de la UCP/División Licitaciones y Compras Comentarios de la UCP: La cantidad de los recibos que figuran en el expediente corresponde a la totalidad de los adquirentes. Recomendación: Confeccionar de manera fehaciente la nomina de adquirientes de pliegos completa, definitiva y debidamente suscrita, e incorporarla a las actuaciones. 23 4) Recibos de Adquisición de Pliegos: De los recibos obrantes en las actuaciones se observa que: de las 11 empresas que adquirieron los pliegos de la licitación, 6 lo hicieron antes de que se firmara la Resolución N° 821-AG, que aprobaba el llamado, 1 lo hizo el mismo día y 4 lo adquirieron después. Comentarios de la División Licitaciones y Compras Los interesados adquieren los Pliegos a partir de la fecha de publicación en los medios de comunicación, ignoran cuando se firma la resolución, este es un trámite de la Repartición. Recomendaciones: Licitar las obras con documentación debidamente no objetada y aprobada por resolución de la Administración General y así evitar posibles planteos de nulidad de lo actuado. 5) Circulares Aclaratorias/Volantes a) En las sucesivas Notas que envían las Gerencias de Planeamiento e Investigación y Control y de Obras y Servicios Viales, al Administrador General en ocasión de los volantes aclaratorios, solicitan a la División Licitaciones y Compras que “comunique el texto a las firmas que han adquirido el Pliego de la Licitación.” De los obrados, no surge notificación fehaciente que cumplimente dicha comunicación. b) Los volantes 4 y 6 carecen de fecha y firma. c) Todos los volantes fueron aprobados por Resolución N° 1366/04 de fecha 16/09/04, esto es, con carácter retroactivo, y respecto a los primeros que datan del 1/04/04 a casi siete (7) meses de producidos y un día antes de la apertura de las ofertas. 24 Comentarios de la División Licitaciones y Compras: a) Las constancias de notificación figuran en el reverso de cada recibo de compra de Pliego, se toman como notificación valedera. b) Se verificaron los antecedentes que obran en esta División y surge que el volante N° 4 tiene fecha 24 de mayo de 2004 y está firmada por el ex Gerente Ingeniero Lence. El volante 6 tiene fecha 9 de junio de 2004 y las iniciales que figuran al pie son del ex Subgerente Agrimensor Lestrade y Agrimensor Strassert. Las respectivas Gerencias han omitido colocarle los sellos. c) Sin comentarios. Comentarios de la UCP: Todos los “Volantes” fueron proyectados por las áreas competentes y publicados con la firma de la máxima autoridad técnica correspondiente. Es decir que aun cuando es cierto que faltaba la resolución formal de aprobación del Administrador General el contenido de esos documentos tiene el debido sustento técnico. Por otra parte para favorecer el procedimiento licitatorio, de acuerdo con sus principios, publicidad, trato igualitario y concurrencia, resulta muy importante la mayor anticipación posible en la publicación de los volantes y con ello hacer posible el mejor conocimiento de los cambios, ajustes y o aclaraciones que hayan sido materia de esos volantes. Por otra parte lo actuado por las áreas técnicas al publicar los volantes fue ratificado por el Administrador General, autoridad competente para ello, antes de la apertura de las ofertas, es decir que a la fecha de apertura de las ofertas, material y formalmente no había ninguna duda acerca del contenido objetivo de los documentos de la licitación. En último caso cabe recordar que los vicios de incompetencia en razón del grado son subsanables en tanto no haya incompetencia en la materia. Recomendaciones: Arbitrar los medios tendientes para que, la notificación por parte de los adquirentes de las sucesivas circulares o volantes aclaratorios reúnan los requisitos mínimos de identificación de aquellos que los suscriben (firma, fecha y aclaración de firma), a fin de considerar ese trámite como una notificación fehaciente. Mantener la documentación obrante en el expediente íntegramente fechada y firmada por el responsable del área. 25 Arbitrar los medios tendientes a la aprobación en tiempo y forma de los respectivos volantes y con la suficiente antelación previa a la apertura de ofertas. Téngase en cuenta que de los artículos 3° y 19° inc.a) de la Ley de Procedimientos Administrativos N° 19.549, se desprende que para que la incompetencia en razón de grado sea subsanable por avocación, delegación o sustitución se requiere que esa delegación o sustitución estuvieren expresamente autorizadas, extremos que no se cumplen en la emisión de los volantes. 6) Evaluación de Ofertas–Preadjudicación: Informes Técnicos: Del análisis de las actuaciones surge la producción de los siguientes informes: A.-Informe UCOPROLI (Unidad Coordinadora de Procedimientos Licitatorios) N° 85/04 de fecha 9/11/04 (Evaluación Técnico- Económica), se observa lo siguiente: 1. En el punto 4.3 a) dice “Ejemplar original firmado del Pliego”, y el pliego que obra en el expediente compulsado está en copia. Comentarios de la UCP: 1) Es cierto. Muy probablemente el ejemplar comprado por el Oferente haya sido una copia también, sin firma o seña de autenticidad por parte de la repartición. La firma licitante debe haber incorporado el mismo ejemplar que adquirió, firmándolo en señal de conformidad. Para el Oferente el pliego adquirido es “ su original” y seguramente así fue entendido por quienes evaluaron la propuesta. Recomendaciones: Aplicar la normativa vigente respecto a los requisitos exigidos en el Pliego a los oferentes. B.-Informe sobre Evaluación de Ofertas y Recomendaciones de la GOySV (Gerencia de Obras y Servicios Viales): 26 1. No contiene fecha de emisión. 2. En el Cuadro 1-“ Identificación” está marcado con una “X” el apartado correspondiente a L.P.I., cuando en realidad no se cumplió con esa modalidad. 3. En el Cuadro 2-“ Proceso de Licitación” punto 2.3.c) Nombre de la Publicación Internacional: “Development Bussines” ; d)número de firmas notificadas: “On-Line DG Marquet” . No se cumplió con este requisito. 4. En los Cuadros 6 y siguientes, donde se pide “Precio de la oferta” está escrita la suma de $ 37.120.800.- cuando el monto de la oferta seleccionada es $ 54.446.300.5. En el Cuadro 11 “Adjudicación Propuesta del Contrato” en el apartado 7. Precio de la Oferta surge $ 37.120.800.- Idem observación anterior. Comentarios de la UCP: Sin Comentarios. Recomendaciones: Cumplimentar adecuadamente la intervención de cada una de las áreas correspondientes. 7) Preadjudicación-Dictamen de la CEOP y C (Comisión Evaluadora de Obra Pública y Consultoría): a. La conformación y competencia de esta comisión surgen de la Resolución Nº 767/00 y su modificatoria Resolución Nº 415 de fecha 26/11/01, sin embargo, estos instrumentos no constan agregados a las actuaciones. b. La Resolución del Administrador General N° 85 del 28/01/05 en su artículo 2° expresa: ”Apruébase el resultado de la Licitación Pública N° 56-2004”, cuando el número de la Licitación es 69, y dice “adjudícase el contrato a la firma TECHINT COMPAÑÍA TÉCNICA INTERNACIONAL S.A.C.I.-LUIS PAGLIARA S.A.” sin mencionar que es una UTE y con el número equivocado de la Licitación. Comentarios de la UCP: a) Si bien las resoluciones de integración de la Comisión son actos de alcance general que no es imprescindible documentar en cada expediente, 27 se deja constancia que con posterioridad al caso de que se trata se modificó el texto tipo del acta incluyendo la trascripción de la parte resolutiva de las resoluciones aludidas. b)Si bien es cierto que en el Artículo Segundo de la resolución de adjudicación se menciona Licitación Pública Nº 56-2004 cuando lo correcto es Licitación Pública Nº 69-2004 como se la identifica en el primer considerando de la misma resolución, y aun cuando hubiera sido deseable detectar ese error con anterioridad, lo cierto es que ese error no tenia aptitud por si mismo para afectar la validez del acto de adjudicación, por cuanto del contexto del mismo Artículo Segundo en particular y de toda la Resolución Nº 85/05 en general, resulta indubitable que la licitación que se adjudica es la Nº 69. En efecto en todos los casos la individualización se hace mencionando el número de expediente de la licitación, el número de la malla, número de licitación, número de ruta, comienzo y fin de los tramos y provincias en que están ubicadas las rutas que integran la malla. Entonces, el error en la mención de la numeración de la mencionada carece de aptitud para crear una duda real referida a la licitación que se adjudica, siendo por lo tanto un error subsanable. Si bien es cierto que cuando se menciona a la adjudicataria en el Artículo Segundo de la resolución de adjudicación se omite agregar la sigla UTE, esa omisión no tiene ningún efecto. No afecta la identificación de la adjudicataria y, a todo evento, tampoco afecta la existencia de la UTE. Por otra parte en la misma resolución se usa la mención completa del oferente incluyendo la sigla UTE, cuando en el cuarto considerando se alude al titular de la oferta admisible que ocupa el primer lugar en orden de precios. Recomendaciones: Mantener las actuaciones completas con toda la documentación inherente al expediente por el que se tramita la licitación. Extremar los recaudos tendientes a la verosimilitud de los datos contenidos en los actos administrativos. Extremar los recaudos tendientes a integrar a las actuaciones todos los actos dispositivos, sean de carácter general o particular. 28 8) No Objeción BIRF: Con fecha 23/9/04 se solicitó No Objeción a la adjudicación recomendada por Nota del Administrador General N° 1544/04, la cual fue otorgada por el Banco mediante Nota S/N° de fecha 30/9/04. Del análisis se desprende que: a. El procedimiento licitatorio se desarrolló íntegramente en el marco del financiamiento y autorización dada por el BIRF respecto del Convenio de Préstamo N° 4295 AR (Fecha terminación 31/12/04). Sin embargo la No Objeción expresa:“ ...Estos contratos son elegibles para financiamiento bajo la categoría (1) de Desembolso descrita en el Anexo 1 del Convenio de Préstamo 7242-AR a ser suscripto entre el Estado Argentino y el Banco. Una vez que dicho Convenio de Préstamo sea firmado por las referidas partes contratantes, el Banco procederá al financiamiento de dichos contratos.” Se verifica que a esta fecha aún no se encontraba suscripto el Convenio de Préstamo N° 7242 AR, motivo por el cual la no Objeción a la adjudicación fue dada en forma condicionada a la existencia de financiamiento para el pago. b. El Banco solicita “…nos envíe una copia fiel de los contratos una vez firmados para nuestros archivos.”. No se tuvo a la vista la constancia de elevación del Contrato de obra al Banco. Comentario GOSV En el Convenio de Préstamo 7242 y sus Anexos se estableció que el primer grupo de licitaciones, denominado A 1, del que forma parte la Malla 332, se regiría en materia de licitación y contratación por lo acordado para el Préstamo 4295. Por lo tanto la gestión de la No Objeción fue oportuna aunque evidentemente tenia una componente condicional pues es evidente que hasta que no se firmó el Convenio para el Préstamo 7242 no quedó firme el acuerdo técnico referido a como se regularía el grupo A1. Es cierto que hipotéticamente si no se firmaba el convenio lo actuado hubiera carecido de utilidad pero la alternativa, esperar a que este el crédito firmado para comenzar a gestionar la No Objeción y desarrollar el procedimiento licitatorio implica mantener ociosos los fondos del préstamo sin beneficio alguno. 29 Recomendaciones: Reforzar las actividades en oportunidad de iniciar un procedimiento licitatorio definiendo y asegurando previamente la existencia de efectivo financiamiento de las obras a ejecutar a fin de minimizar eventuales perjuicios a la administración. Cumplimentar con la carga de remisión al Banco de todo lo actuado. Mantener las actuaciones completas con toda la documentación inherente al expediente por el que se tramita la licitación. Extremar los recaudos tendientes a la verosimilitud de los datos contenidos en los actos administrativos, específicamente en lo que expresa la parte dispositiva de los mismos. 9) Contrato de Obra Pública: A la fecha en que se celebra el contrato, 17 de marzo de 2005, aun no se encontraba vigente el Convenio de Préstamo N° 7242 AR a cuyo financiamiento sujetó el Banco su elegibilidad, ya que dicha fecha de inicio operó el 26 de abril de 2005. Comentarios de la UCP: Sin Comentarios. Recomendación: Reforzar las actividades en oportunidad de iniciar un procedimiento licitatorio definiendo y asegurando previamente la existencia de efectivo financiamiento de las obras a ejecutar a fin de minimizar eventuales perjuicios a la administración. 10) Avance Físico. Por Nota DCEE 006/2007 se solicitó la documentación de respaldo relacionada con la ejecución del Contrato C.Re.Ma. para la Malla 332-Rutas 40N y AO14, a efectos de verificar el avance físico de la obra y el cumplimiento de los plazos previstos; así como el Expte. 0971/06 por el que tramitara la enmienda del contrato como resultado de una redeterminación de precios. 30 Solo se tuvo a la vista documentación en donde se evidencia que: 1 De acuerdo con el Proyecto Definitivo aprobado, el plazo de terminación de los Trabajos de recuperación vencía el 1/11/06. 2 La curva de avance de certificaciones presentada solo con firma del representante técnico de la empresa, y sin fecha, no contiene un avance porcentual de medición mensual. 3 De acuerdo con la certificación se verifica que a partir de agosto 2006 comienzan los desvíos. 4 De la misma certificación se desprende que la obra continuó ejecutándose hasta Febrero de 2007, si bien se han registrado certificados pagos hasta octubre 2006. Comentario de la UCP BIRF: Sin comentarios. Recomendación: Suministrar en tiempo y forma y en forma completa toda documentación requerida. 11) Redeterminación y Ajuste de Precios. Por Resolución AG N° 1565 del 28/08/06 de la DNV por la que se aprueba el cálculo de redeterminación de precios de esta obra, dejando establecido que el nuevo monto del contrato asciende a la suma de $ 63.623.133,34, reconociendo un monto a favor del contratista por $ 1.260.197,04.- Ahora bien, de la lectura de los certificados 17 y 18 correspondientes a setiembre y octubre respectivamente, surge que el nuevo monto del contrato es $ 61.183.907,71. Asimismo se verificó el pago de un certificado de Ajuste Unificado basado en la Resolución AG N° 1005/06 por $ 4.399.200,65 sin obtener hasta el presente la documentación de respaldo y antecedentes de su cálculo. No surgen las causales por las cuales no se cumple con el plazo de terminación prevista que originalmente debía ser 1/11/06 31 Comentario de la UCP BIRF: Sin comentarios. Recomendación: Suministrar en tiempo y forma y en forma completa toda documentación requerida. B. REDETERMINACION DE PRECIOSDel análisis realizado sobre los pagos de los certificados correspondientes a las Mallas 103, 108, 332, 513 A y 513 B durante el Ejercicio 2006, se han detectado dos formas de reajuste de precios. Todas las mallas citadas fueron licitadas con la aplicación de los Pliegos General de Bases, Condiciones y Especificaciones Técnicas versión 2003 y 2004. En la Sección 4 Datos del Contrato- Apéndice A del Pliego se establece la “Metodología de Redeterminación de Precios para Contratos de Recuperación y Mantenimiento a licitar con Préstamo AR- 4295”. En el punto 1.- dice: No obstante, para el grupo de licitaciones a financiar con el remanente del Préstamo AR-4295, se adoptará el criterio previsto para las Licitaciones Públicas Nacionales de efectuar las sucesivas redeterminaciones en la medida que el valor absoluto de ((Fri-Fri-1)/Fri-1) x 100 supere el 10%. Esta metodología cuenta con la No objeción del BIRF. Cabe considerar que en las cinco mallas que se mencionan, se han pagado certificados por el período que va desde Enero/2005 a Junio/2006. En el caso de las Mallas 513 A y B, se ha utilizado el mecanismo de la Redeterminación de precios previsto en el Pliego de Bases y Condiciones Generales citado, mientras que para las mallas 103, 108 y 332 se ha empleado la metodología de Ajuste Unificado, contemplado en el art. 2° de la resolución n° 1005/06. Del análisis de los considerándos de la Resolución AG_N° 1005/06 se observa que: 1) Se solicitó no objeción al BIRF para una Adecuación Provisoria de Precios, pero este no dio su No objeción a la misma. 32 2) Que la mayoría de las mallas adjudicadas cuentan con los cálculos de redeterminación aprobados por la Unidad de Auditoría Interna, pero los mismos no se adjuntan a los certificados ajustados por la Resolución. Comentario de la UCP BIRF: Sin comentarios. Recomendaciones: Suministrar en tiempo y forma y en forma completa toda documentación requerida C. CONTRATOS DE CONSULTORIA INDIVIDUAL 1) Las autorizaciones de pagos a Consultores, contenidas en los respectivos expedientes, por el cual se dispone la cancelación de los honorarios de cada uno de los consultores de la muestra, no tienen sello y tampoco firma de los responsables. Comentarios de la UCP: Sin comentarios. Recomendación: Arbitrar los medios necesarios para reducir los plazos operativosadministrativos y subsanar los aspectos formales previamente señalados que permitan una mejor gestión de pagos del Proyecto. BUENOS AIRES, 22 de junio de 2007. 33 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO DE GESTIÓN DE ACTIVOS VIALES NACIONALES” CONVENIO DE PRÉSTAMO N° 7242-AR BIRF (Ejercicio N° 2 comprendido entre el 1 de enero de 2006 y el 31 de diciembre de 2006) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - tests o pruebas de transacciones; - análisis de legajos de obra y de antecedentes licitatorios; - circularización de saldos; - análisis de los ingresos y egresos efectuados a través de la cuenta especial; - cotejo de las cifras expuestas en los estados financieros con las imputaciones efectuadas en los registros contables y con documentación respaldatoria; - análisis de la elegibilidad de los gastos; - como así también la aplicación de otros procedimientos de auditoría que se consideraron necesarios en las circunstancias. El alcance de nuestro examen comprendió, entre otros: -el 31,10 % del movimiento del ejercicio 2006 del rubro Inversiones expuesto en los Estados Financieros al 31/12/06; -el 100 % del movimiento de la Cuenta Especial al 31/12/06; -el 100% de lo erogado en el Ejercicio en concepto de Consultoría; y 34 -el 31,06 % en concepto de pagos realizados a contratistas de obra. CATEGORÍA DE INVERSIÓN REHABILITACIÓN Y MANTENIMIENTO CREMA FASE III % DE LA % DE LA INVERSIONES DEL IMPORTE INCIDENCIA MUESTRA EJERCICIO EN USD MUESTRA EN USD DE LA ANALIZADA CATEGORÍA 155,985,011.20 48,441,511.91 99.93% 31.06% RESTAURACIÓN Y CONSTRUCCIÓN DE PUENTES OBRAS PUENTES 0.00 0.00 0.00% 0.00% SEGURIDAD VIAL OBRAS SEGURIDAD VIAL 0.00 0.00 0.00% 0.00% RENOVACIÓN INSTITUCIONAL DE LA DNV BIENES 0.00 0.00 0.00% 0.00% 103,237.65 103,237.65 0.07% 100.00% 0.00 0.00 0.00% 0.00% 156,088,248.85 48,544,749.56 100.00% 31.10% CONSULTORÍA CAPACITACIÓN FRONT AND FEE COMISIÓN TOTALES Debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras irregularidades similares. En otro orden de cosas corresponde destacar que la Unidad Coordinadora del Proyecto no obstaculizó la gestión de esta auditoría, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 22 de junio de 2007. 35 36

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados