DESCARGAR PRESENTACION Jairala

Anuncio

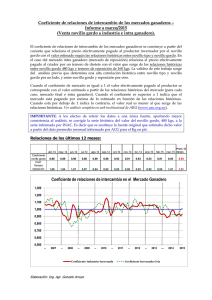

Mercado de carnes: Perspectivas en el marco de la crisis financiera Área de información económica y estadística IPCVA ¿QUÉ OCURRIÓ? Datos objetivos, tendencias y formación de las expectativas PERSPECTIVAS Producción de carnes - 2008 País Brasil Argentina Uruguay Paraguay UE-27 EE. UU. Australia Vacuna 9,205 3,100 590 295 8,220 12,226 2,100 Porcina 3,050 275 Aviar 10,895 1,425 22,300 10,682 365 8,400 16,675 780 Fuente: USDA, excepto Paraguay (SENACSA) Exportaciones de carne vacuna País Brasil Argentina Paraguay Uruguay Australia N. Zelanda EE. UU. India 2005 1,845 754 190 417 1,390 577 316 617 2006 2,084 552 232 460 1,430 530 519 681 2007 2,189 534 196 385 1,400 496 649 735 2008 1,925 420 290 375 1,386 515 850 810 Fuente: USDA, excepto Paraguay (SENACSA). Datos 2008 revisados en Mercosur Exportaciones de Carne Vacuna Exportaciones de carne vacuna en miles de toneladas equivalente res con hueso. Años 2005 a 2008(p) 2500 2000 BRASIL 1500 1000 ARGENTINA URUGUAY 500 PARAGUAY 0 2005 2006 2007 2008 2009 Precios del ganado en pie – Novillos – u$s/kg. MES Abr-05 ARG 0,79 BRA MS 0,65 UY 0,81 PY 0,55 Abr-06 Abr-07 0,81 0,91 0,71 0,88 0,84 1,03 0,70 0,92 Oct-07 Abr-08 0,97 1,18 1,10 1,42 1,16 1,31 1,17 1,33 Jul-08 Oct-08 1,21 1,13 1,85 1,35 1,69 1,22 1,60 1,51 Nov-08 Dic-08 0,96 0,91 1,27 1,08 0,94 0,88 1,30 1,19 Ene-09 Feb-09 0,94 0,98 1,14 1,10 0,96 1,05 1,09 1,06 Fuente: Faxcarne Precios del ganado en pie – Novillos – u$s/kg. Precio del novillo - MERCOSUR u$s/kg. en pie Novillo Arg Exportación UY Campo +480 Novillo MS PY Novillo gordo $ 2,10 $ 1,90 $ 1,70 $ 1,50 $ 1,30 $ 1,10 $ 0,90 $ 0,70 no v04 fe b0 m 5 ay -0 ag 5 o05 no v05 fe b0 m 6 ay -0 ag 6 o06 no v06 fe b0 m 7 ay -0 ag 7 o07 no v07 fe b0 m 8 ay -0 ag 8 o08 no v08 fe b09 $ 0,50 Precios del ganado en pie – Vacas u$s/kg. MES Abr-05 Abr-06 Abr-07 Oct-07 Abr-08 Jul-08 Oct-08 Nov-08 Dic-08 Ene-09 Feb-09 Fuente: Faxcarne ARG EyB 0,71 0,61 0,58 0,68 0,64 0,65 0,70 0,61 0,55 0,54 0,55 BRA MS 0,56 0,65 0,77 1,01 1,28 1,71 1,26 1,18 0,98 1,03 0,99 UY Esp 0,75 0,78 0,93 1,01 1,14 1,45 1,02 0,75 0,72 0,76 0,81 PY 0,51 0,66 0,84 1,04 1,23 1,47 1,36 1,16 1,05 0,97 0,96 Precios del ganado en pie – Vacas u$s/kg. Precio de las Vacas - MERCOSUR u$s/kg. en pie UY Especiales AR Especiales Vaca MS PY Vaca Gorda $ 1,80 $ 1,60 $ 1,40 $ 1,20 $ 1,00 $ 0,80 $ 0,60 no v04 fe b0 m 5 ay -0 5 ag o05 no v05 fe b0 m 6 ay -0 6 ag o06 no v06 fe b0 m 7 ay -0 7 ag o07 no v07 fe b0 m 8 ay -0 8 ag o08 no v08 fe b09 $ 0,40 Precio promedio de las exportaciones argentinas de carne MES Oct-06 Abr-07 Oct-07 Abr-08 Jul-08 Sep-08 Oct-08 Nov-08 Dic-08 Ene-09 Feb-09 R&L Trimming 18 cortes Alemania Rusia Chile 9.268 1.612 3.522 10.820 1.322 2.894 12.032 1.459 3.196 16.391 2.042 3.895 16.835 2.801 5.099 17.047 3.180 5.370 16.265 3.200 4.677 11.761 2.659 3.519 9.187 1.844 3.124 8.513 1.589 2.954 9.466 1.448 2.827 Vaca Rusia 2.072 1.589 1.822 2.392 3.097 3.222 3.252 3.079 2.342 1.823 1.747 Evolución del precio de la carne de novillos de exportación de Argentina (u$s/kg) y precio promedio de exportación de cortes del RAL destino Alemania Precio RAL Alemania Novillo AR u$s/kg gancho $ 16.000,00 $ 2,00 $ 14.000,00 $ 1,80 $ 12.000,00 $ 1,60 $ 10.000,00 $ 1,40 $ 8.000,00 $ 1,20 e -0 en v -0 no ma 7 r- 0 ma 7 y -0 7 ju l -0 se 7 p -0 no 7 v -0 en 7 e -0 ma 8 r- 0 ma 8 y -0 8 ju l -0 se 8 p -0 no 8 v -0 en 8 e -0 9 $ 2,20 6 $ 18.000,00 Precio promedio de exportación de Trimming a Rusia (u$s/ton) y precio promedio de las vacas conserva buenas en pie ($/kg) Trimming Rusia Vacas Cons. B $ 2,00 $ 3.500,00 $ 1,80 $ 3.000,00 $ 1,60 $ 2.500,00 $ 1,40 $ 2.000,00 $ 1,20 $ 1.500,00 $ 1,00 09 e- 8 en v -0 no 08 p- 8 se -0 jul ay -0 8 8 m ar -0 08 m e- 7 en v -0 no 07 p- 7 se -0 jul ay -0 7 7 m ar -0 07 m e- en v -0 no pse 6 $ 0,80 06 $ 1.000,00 Precios de los commodities Mes Barril de petróleo (u$s) Soja golfo de méxico (u$s/tn) Novillo UY (u$s/kg res) Novillo AR (u$s/kg res) Abr-06 70 220 1,69 1,43 Oct-06 59 234 1,93 1,48 Abr-07 64 280 2,01 1,52 Oct-07 86 364 2,22 1,60 Abr-08 113 476 2,55 1,86 Jul-08 133 579 3,33 2,08 Oct-08 77 365 2,35 1,91 Nov-08 57 361 1,84 1,64 Dic-08 41 341 1,78 1,56 Ene-09 42 390 1,93 1,64 Feb-09 36 387 2,05 1,72 Precios de los commodities WTI OIL barrel Soja Golfo de México u$s/tn en e -0 ab 5 r-0 ju l 5 -0 5 oc t- 0 en 5 e -0 ab 6 r-0 ju l 6 -0 6 oc t- 0 en 6 e -0 ab 7 r-0 ju l 7 -0 7 oc t- 0 en 7 e -0 ab 8 r-0 ju l 8 -0 8 oc t- 0 en 8 e -0 9 $ 160,00 $ 140,00 $ 120,00 $ 100,00 $ 80,00 $ 60,00 $ 40,00 $ 20,00 $ 0,00 700 600 500 400 300 200 100 0 Precios de los commodities Soja Golfo de México u$s/tn Novillo UY u$s/kg gancho Novillo AR u$s/kg gancho 700 $ 4,00 600 $ 3,50 $ 3,00 500 $ 2,50 400 $ 2,00 300 $ 1,50 200 $ 1,00 $ 0,50 0 $ 0,00 ene-05 m ar-05 m ay-05 jul-05 sep-05 nov-05 ene-06 m ar-06 m ay-06 jul-06 sep-06 nov-06 ene-07 m ar-07 m ay-07 jul-07 sep-07 nov-07 ene-08 m ar-08 m ay-08 jul-08 sep-08 nov-08 ene-09 100 El impacto en el mercado de carnes • Retroceso general de los precios en línea con la • • caída de otros commodities como el petróleo, los metales y la soja. Los precios de los cortes del R&L en la UE volverán a los niveles de 2007, en el eje de los u$s 10.000/12.000 la tonelada. También volverán a los valores promedio de 2007 los precios en Rusia –Trimmings de u$s 1.500 la ton.- como consecuencia de la caída de los precios de los commodities energéticos, su principal fuente de ingresos. Perspectivas La confluencia de dos aspectos • Las regulaciones internas • La crisis financiera y los mercados internacionales La crisis financiera internacional Etapa 1. El fin de la burbuja (lo financiero)? . La salida de capitales especulativos del mercado de los commodities . Hacia una nueva paridad dólar/euro-otras monedas . Las restricciones al financiamiento bancario de corto plazo La crisis financiera internacional Etapa 2. El reacomodamiento del mercado real . Los cortes en las cadenas de pagos . Las “pérdidas de capital” y la ruptura de los contratos . Las reducciones de precios (alimentos, petróleo, transporte) y los reacomodamientos de precios relativos . Los efectos sobre el consumo y la inversión La crisis financiera internacional • Etapa 3. Las nuevas condiciones del comercio mundial y su impacto interno . Los nuevos precios del petróleo y otros . La magnitud de la desaceleración del mercado externo . Las nuevas ecuaciones ingreso/costos . Desaparecieron las causas estructurales del boom alimenticio? La crisis y el mercado interno • El peso de “lo local” • Desaceleración de consumo y efectos • El reflujo exportador sobre mercado interno • Los ajustes asimétricos – Carnes versus subproductos Los ajustes asimétricos Comportamiento del precio del lomo y de la categoría "novillo export." $ 3,20 $ 15,00 $ 2,70 $ 10,00 $ 2,20 Lomo Novillo de Exportaci ón En e09 $ 20,00 Ju l-0 8 Se p08 No v08 $ 3,70 En e08 M ar -0 8 M ay -0 8 $ 25,00 Ju l-0 7 Se p07 No v07 $ 4,20 En e07 M ar -0 7 M ay -0 7 $ 30,00 Comportamiento del precio de la nalga y de la categoría "novillito" $ 3,70 $ 3,20 Nalga Novillito $ 2,70 En e09 Se p08 No v08 Ju l-0 8 M ay -0 8 ne -0 8 M ar -0 8 E Se p07 No v07 Ju l-0 7 $ 2,20 M ay -0 7 En e07 M ar -0 7 $ 18,00 $ 17,00 $ 16,00 $ 15,00 $ 14,00 $ 13,00 $ 12,00 $ 11,00 $ 10,00 Perspectivas • De un mercado externo comprador a otro de vendedores (de vuelta a los viejos temas: calidad, identificación, etc.) – Con precios del barril de petróleo por debajo de los u$s 50 y precios de los commodities agrícolas 30 a 40% inferiores a los máximos de hace unos meses, el escenario de un mercado de carnes que pagaba u$s 4.000 promedio la tonelada carcasa desapareció a corto y mediano plazo. Los precios volverían al eje de los u$s 2.500 como estaban en 2007. • ¿Qué países tienen las mejores condiciones para adaptarse al nuevo escenario? Perspectivas • ¿Como enfrentar la crisis? – los datos de la realidad versus las variables de manejo empresario – el mejor reaseguro es trabajar sobre la productividad de la cadena de ganados y carnes MUCHAS GRACIAS