2011_240info.pdf

Anuncio

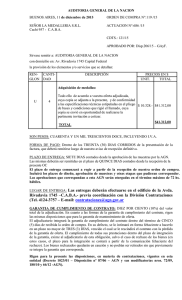

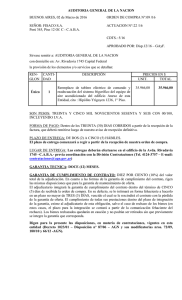

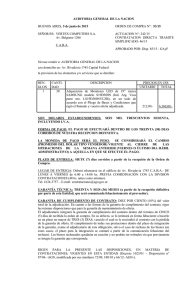

INFORME DE EXAMEN ESPECIAL Al Señor Secretario de la Secretaria de Energía Ing. Daniel CAMERON En uso de las facultades conferidas por el artículo 118 de la Ley 24.156, la AUDITORÍA GENERAL DE LA NACIÓN efectuó un examen en la Secretaria de Energía, con el objeto que se detalla en el Apartado 1. 1.- OBJETO DEL EXAMEN Constatar la razonabilidad de la información emitida por el organismo en cumplimiento de los requerimientos de la Circular 3/93-AGN, relacionada con Contrataciones Relevantes, Contrataciones No Significativas y Actos de Significación Económica Erogaciones y Recaudaciones, correspondiente al período comprendido entre el 01/01 y el 31/12 de 2009. 2.- ALCANCE DEL EXAMEN El examen fue realizado de conformidad con las normas de auditoría externa de la Auditoría General de la Nación, aprobadas por la Resolución 145/93, dictada en virtud de las facultades conferidas por el artículo 119, inciso d, de la Ley 24.156. Se practicaron los siguientes procedimientos: ■ Recopilación y análisis de la normativa aplicable al organismo referida al objeto de auditoría: - Decreto Nº 1283/03 “Creación del Ministerio de Planificación Federal, Inversión Publica y Servicios”. 1 - Decreto Nº 1142/03 “Aprueba Estructura de Primer Nivel Operativo del Ministerio de Planificación Federal, Inversión Publica y Servicios” - Resolución M.P.F.I.P. y S. Nº 58/04 “Estructura Orgánica Inferior”. - Decreto 2380/94 Fondos Rotatorios y su reglamentación Resolución S.H Nº 591/94. - Decretos 436/00 y 1023/01, “Régimen de Contrataciones de la Administración Publica Nacional”. - Resolución CAF Nº 19 – Reglamento Operativo – “Programa de Transmisión Eléctrica del Norte Grande”. - Manual de Procedimientos Contables y Administrativos – Contrato Nº 1764/OCAR – “Programa de Transmisión Eléctrica del Norte Grande”. ■ Entrevistas a los funcionarios responsables de los sectores relacionados con la información solicitada en la Circular 3/93-AGN: al Director General de Administración del Ministerio de Economía y Finanzas Públicas; Coordinador de Compras y Contrataciones del Ministerio de Planificación Federal, Inversión Pública y Servicios, Director de Presupuesto de la Subsecretaria de Coordinación y Control de Gestión del Ministerio de Planificación Federal, Inversión Pública y Servicios. y Auditor Interno del Ministerio de Planificación Federal, Inversión Pública y Servicios. ■ Cotejo de la ejecución presupuestaria suministrada por el Secretaria de Energía mediante Nota Nº 2516 de fecha 12/04/11, a través del Presupuesto de Recursos y Gastos aprobado para el Ejercicio 2009, su distribución y ejecución (Parametrizado de Recursos y Gastos 2009, con Imputación Presupuestaria Completa), registrado y extraído del Sistema Presupuestario, frente a lo informado a través de la Circular 3/93-AGN. ■ Solicitud al Secretario de Energía de la documentación respaldatoria de las Contrataciones y Actos de Significación Económica realizadas durante el Ejercicio 2009: 2 - Órdenes de Compra y/o Contratos correspondientes al Ejercicio 2009. - Expedientes relacionados con las Transferencias (Erogaciones – Recaudaciones). ■ Análisis de la totalidad de las Órdenes de Compra y Contratos correspondiente al Ejercicio 2009 con sus respectivos expedientes licitatorios. ■ Análisis de una muestra de los Expedientes relacionados con los Actos de Significación Económica Erogaciones y Recaudaciones del Ejercicio 2009. Las tareas propias del objeto de examen, se desarrollaron entre el 18/02/10 y el 15/06/11. 3.- ACLARACIONES PREVIAS Marco Legal e Institucional La Secretaria de Energía fue transferida al Ministerio de Planificación Federal, Inversión Publica y Servicios por el Decreto Nº 1283/03, proveniente del ex Ministerio de Economía. La información requerida a través de la Circular 3/93 AGN correspondiente a la Secretaría de Energía, es suministrada por el Ministerio de Planificación Federal, Inversión Pública y Servicios. Dicho Ministerio debe cumplimentar la información correspondiente a la Secretaria de Energía respecto de los requerimientos efectuados a través de la Circular 3/93 AGN de la siguiente manera: 3.1. Contrataciones Relevantes y Contrataciones No Significativas - Contrataciones Relevantes: son los procedimientos de contratación cuyos importes totales de adjudicación (compromiso) superen la suma de $100.000.- y aquellos cuyo monto total de adjudicación resulte mayor al 10% del crédito presupuestario asignado en la partida con que se atiende la erogación (ANEXO I). 3 - Contrataciones No Significativas: son los procedimientos de contratación que no reúnan los requisitos de Contratación Relevante, con indicación de la cantidad de actos para cada procedimiento y de su monto total (ANEXO I). 3.1.1. El Área de Compras y Contrataciones del Ministerio de Planificación Federal, Inversión Pública y Servicios, mediante Nota CC Nº 35/2011 de fecha 13/01/2011, manifiesta en el Punto 1 que “…La Coordinación de Compras y Contrataciones como Unidad Operativa de Compras (U.O.C) dependiente de la Subsecretaria de Coordinación y Control de Gestión del Ministerio de Planificación, lleva adelante los procedimientos correspondientes para las contrataciones de bienes, servicios y ejecución de obras publicas solicitadas por las distintas dependencias del Ministerio. …Asimismo, la Coordinación de Compras y Contrataciones lleva adelante el proceso de contrataciones de bienes y servicios solicitados por las distintas dependencias de este Ministerio con carácter de excepción, mediante la tramitación de Fondos Rotatorios y/o por Reconocimientos de gastos.” 3.1.2. Se requirió a la entidad que identificara la ejecución presupuestaria correspondiente a los Incisos 2, 3 y 4 de $58.208.684,42 (Compromiso Ejercicio 2009). Al respecto, la Secretaria de Energía identificó los gastos ejecutados como a continuación se detalla (Nota S.E. Nº 2516 de fecha 12/04/11): 4 $ 58.208.684,42 Ejecucion Presupuestaria Compromiso (1) Concepto Reconocimiento de Gastos (2) Contratos de Consultoria y Asistencia Tecnica Legitimo Abonos Ordenes de Compras de Ejercicios Anteriores Fondo Rotatorio Caja Chica Compromiso Sin Devengar Total (1) Monto $ 36.657.318,47 $ 15.142.560,00 $ 6.169.416,41 $ 106.243,69 $ 59.104,18 $ 47.246,67 $ 26.795,00 $ 58.208.684,42 Porcentaje 62,98% 26,01% 10,60% 0,18% 0,10% 0,08% 0,05% 100,00% No se consideraron los “Servicios básicos”, “Comisiones y gastos bancarios”, “Pasajes”, “Viáticos”, “Impuestos, derechos, tasas y juicios” y “Pasantías”. (2) Incluye el Programa de Transmisión Eléctrica del Norte Grande, el Proyecto de Energías Renovables en Mercados Rurales, el Programa Nacional de Uso Racional y Eficiente de la Energía, el Programa Nacional de Consumo Residencial de Gas Licuado de Petróleo Envasado “Garrafas para Todos”, el Plan de Eficiencia Energética Provincial, Municipal y Local y el Proyecto de Interconexión Comahue – Cuyo Tramo Norte. Cabe destacar que la Secretaria de Energía identifico dentro del concepto de “Reconocimiento de Gastos” un monto de $14.328.162,54, correspondientes al pago de gastos tales como “Estudios, investigaciones y proyectos de factibilidad”; “Contabilidad y auditoria”; “Alquiler de edificios y locales”; “Mantenimiento y reparación de edificios y locales”; “Servicios comerciales y financieros” y “Equipos de oficina y muebles”, realizados dentro del marco normativo del Programa de Transmisión Eléctrica del Norte Grande cuyo organismo ejecutor es la Secretaria de Energía, a través del Comité de Administración del Fondo Fiduciario para el Transporte Eléctrico Federal (CAF), el que actúa como nexo entre la Secretaria de Energía y el Banco Interamericano de Desarrollo respecto de todo lo atinente a la coordinación, supervisión y ejecución del Programa. Asimismo, dentro del mismo concepto, la Secretaría de Energía identifico la suma de $186.535,36 correspondiente al pago de “Servicios técnicos y Profesionales”, realizados dentro del marco normativo del Proyecto de Energías Renovables en Mercados Rurales (PERMER), cuya ejecución y administración es llevada a cabo por la Secretaria de Energía, mediante una Unidad de Coordinación y Ejecución (UCP), creada a tal efecto. 5 Siguiendo dentro del mismo concepto, la Secretaría de Energía identificó gastos correspondientes al Convenio firmado entre la Universidad Tecnológica Nacional y el Ministerio de Planificación Federal, Inversión Pública y Servicios con fecha 01/02/08 (vigencia de 1 año a partir de la fecha de su firma), como así también a la renovación del citado Convenio, formalizado con fecha 07/04/09, ambos en el marco del Programa Nacional de Uso Racional y Eficiente de la Energía (PRONUREE) por un monto total de $6.842.374,21 (Convenio y su renovación). Asimismo, la Secretaría de Energía identificó gastos correspondientes al Convenio firmado entre las partes mencionadas precedentemente con fecha 16/12/08 (vigencia de 1 año a partir de la fecha de su firma), sobre control y seguimiento del Programa Nacional de Consumo Residencial de Gas Licuado de Petróleo Envasado “Garrafa para Todos” por un monto de $3.452.174,98, como así también al Convenio firmado con fecha 16/12/08 (vigencia de 1 año a partir de la fecha de su firma), referido al Plan de Eficiencia Energética Provincial, Municipal y Local por un monto de $947.210,95. Finalmente, la Secretaría de Energía identifico también dentro del concepto de “Reconocimiento de Gastos” erogaciones correspondientes al Contrato de Locación de Servicios de Asistencia Técnica e Inspección de las Obras correspondientes al Proyecto de Interconexión Comahue – Cuyo Tramo Norte, firmado entre la Unidad Coordinadora para la Ejecución del Proyecto (UCEP – CAF) y distintas Consultoras con fecha 23/07/09, por un monto de $9.547.609,65. Con relación a los gastos identificados como “Legítimos Abonos” por un total de $6.169.416,41, correspondiente al pago de “Servicios técnicos y profesionales”, ejecutados en virtud del Contrato firmado entre la Secretaria de Energía, el Instituto Nacional de Tecnología Industrial (INTI) y la Universidad Tecnológica Nacional (UTN), aprobado mediante Resolución Nº 1185/07 de fecha 4/12/07, cabe mencionar que los mismos fueron ejecutados mediante el Módulo de Legítimos Abonos, según consta en las Resoluciones Nros. 1065/10 y 1066/10 del Secretario de Energía, que aprueban el pago de los servicios prestados por el INTI y la UTN respectivamente, para el Ejercicio 2009. Al respecto, teniendo en 6 consideración las razones expuestas en el Memorando S.E. Nº 14/09, que menciona que “…los últimos contratos vigentes con ambas instituciones vencieron el 31 de diciembre de 2008, estando en trámite los nuevos contratos para el año en curso…se autorizó la prosecución de las tareas por parte del INTI y UTN…en el entendimiento que los mismos serían aprobados en un tiempo razonable…” y habiéndose verificado que dichos contratos no fueron aprobados en el periodo auditado, cabe destacar que los mismos se encontraban vencidos. 3.2. Actos de Significación Económica – Erogaciones - Actos de Significación Económica – Erogaciones: son los actos generales o reglamentos que afecten la hacienda pública por vía de egresos, que en el año involucren valores iguales o superiores a $1.000.000.- (Crédito) – (ANEXO I). 3.3. Actos de Significación Económica – Recaudaciones - Actos de Significación Económica – Recaudaciones: son los actos generales o reglamentos que afecten la hacienda pública por vía de ingresos, que en el año involucren valores iguales o superiores a $1.000.000.- (Recurso) – (ANEXO I). 3.4. El Ministerio de Planificación, Inversión Publica y Servicios, a través de la Secretaria de Energía, realizó transferencias a favor de la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA) durante el Ejercicio 2009. Al respecto se solicitó al Departamento Legal de esta Auditoria General de la Nación, en consideración a la naturaleza jurídica de la empresa, dictamine respecto de si la misma debiera cumplimentar con lo establecido en la Circular 3/93 AGN. La Secretaria Legal y Técnica de esta Auditoria, a través del Memorando Nº 3180/DL, dictaminó que dicha Sociedad Anónima se encuentra sujeta a los requerimientos de la Circular 3/93 AGN, respecto de los Contrataciones Relevantes, Contrataciones No 7 Significativas y Actos de Significación Económica Erogaciones y Recaudaciones realizados por la empresa CAMMESA. 4.- COMENTARIOS Y OBSERVACIONES En el presente punto se detallan los comentarios y observaciones que derivaron de la verificación del cumplimiento de la Circular 3/93-AGN respecto de la información suministrada sobre Contrataciones Relevantes, Contrataciones No Significativas y Actos de Significación Económica durante el Ejercicio 2009, frente a la documentación respaldatoria y la correspondiente ejecución presupuestaria. 4.1. Contrataciones Fueron informados 2 procedimientos por un monto de $3.528,90 correspondientes a adquisición y/o construcción de bienes y contratación de servicios, pero esta auditoria constató que debieron haberse informado 3 procedimientos por un monto de $20.208.661,40. 4.1.1. Contrataciones Relevantes No fueron informadas Contrataciones Relevantes, pero esta auditoría constató que debieron haberse informado 2 procedimientos por un monto de $20.166.311,40 de la siguiente manera: - En el segundo trimestre del Ejercicio 2009, 1 procedimiento por $7.566.311,40, correspondiente al monto total de la Renovación del Convenio de fecha 01/02/08, firmada en el marco del Programa Nacional de Uso Racional y Eficiente de la Energía (PRONUREE) el 07/04/09. 8 - En el tercer trimestre del Ejercicio 2009, 1 procedimiento por $12.600.000.-, correspondientes al monto total del Contrato de Locación de Servicios de Asistencia Técnica e Inspección de las Obras referidos al Proyecto de Interconexión Comahue – Cuyo Tramo Norte, firmado entre la Unidad Coordinadora para la Ejecución del Proyecto (UCEP – CAF) y distintas Consultoras con fecha 23/07/09. Las adquisiciones y/o construcciones de bienes y contratación de servicios deberán ser informadas a través de la Circular 3/93 AGN, de acuerdo a las Instrucciones Generales (ANEXO I). 4.1.2. Contrataciones No Significativas Fueron informados 2 procedimientos por un monto de $1.764,45 cada uno, como Contrataciones No Significativas, pero esta auditoría constató que debió haberse informado 1 procedimiento por $42.350.-: - El Ministerio de Planificación Federal, Inversión Pública y Servicio informó 2 procedimientos por $1.764,45 cada uno como Contrataciones No Significativas, correspondientes a dos Programas dependientes de la Secretaría de Energía. Del análisis efectuado, se constató que el monto informado corresponde a la descripción parcial del detalle de la Imputación Presupuestaria completa de la Orden de Compra Nº 11/09 del citado Ministerio, emitida en el marco de la Prórroga de la Licitación Publica Nº 32/05 cuyo monto total asciende a $67.089,12. Dicha Prórroga, debió ser informada por el Ministerio de Planificación Federal, Inversión Pública y Servicios como un único procedimiento y por su monto total, no así como varios procedimientos distintos, discriminados por el monto correspondiente a cada Unidad Ejecutora. 9 - 1 Contrato de Consultoría firmado con fecha 03/03/09 por un monto total de $42.350, realizado en el marco del Proyecto de Energías Renovables en Mercados Rurales (PERMER), debió ser informado en el primer trimestre del Ejercicio 2009. Las adquisiciones y/o construcciones de bienes y contratación de servicios deberán ser informadas a través de la Circular 3/93 AGN, de acuerdo a las Instrucciones Generales (ANEXO I). 4.1.3. Respecto de la adquisición y/o contratación de bienes y servicios, el organismo identificó mediante Nota S.E. Nº 2516 de fecha 12/04/11 erogaciones bajo el concepto de “Legítimos Abonos” por un monto de $6.169.416,41 (mencionados en el punto 3.1.2.). Al respecto, habiéndose verificado que dichas contrataciones no fueron aprobadas en el Ejercicio 2009, se concluye que de haberse firmado los contratos como estaba previsto, dichas erogaciones debieron ser informadas a través de la Circular 3/93-AGN. 4.1.4. Los gastos ejecutados bajo el concepto de “Reconocimiento de Gastos” por un monto de $14.328.162,54 dentro del marco normativo del Programa de Transmisión Eléctrica del Norte Grande, citado en el punto 3.1.2., debieron ser informados oportunamente en el ejercicio correspondiente de formalización de los respectivos contratos y/o convenios a través de la Circular 3/93 AGN. 4.1.5. Respecto de los gastos ejecutados bajo el concepto de “Reconocimiento de Gastos” por un monto de $186.535,36 dentro del marco normativo del Proyecto de Energías Renovables en Mercados Rurales, citado en el punto 3.1.2., cabe mencionar que el monto de $42.350.debió ser informado en el Ejercicio 2009 (según se indica en el punto 4.1.2.), mientras que el monto de $144.185,36 debió ser informado oportunamente en el ejercicio correspondiente de formalización de los respectivos contratos y/o convenios a través de la Circular 3/93 AGN. 10 4.1.6. Respecto de los gastos ejecutados bajo el concepto de “Reconocimiento de Gastos” por un monto de $6.842.374,21 correspondientes al Convenio firmado entre la Universidad Tecnológica Nacional y el Ministerio de Planificación Federal, Inversión Pública y Servicios con fecha 01/02/08, como así también a la renovación de dicho Convenio, formalizado con fecha 07/04/09, ambos en el marco del Programa Nacional de Uso Racional y Eficiente de la Energía (PRONUREE), citado en el punto 3.1.2., cabe mencionar que el monto total correspondiente a la renovación del Convenio ($7.566.311,40) debió ser informado en el Ejercicio 2009 (según se indica en el punto 4.1.1.), cuyo monto ejecutado en dicho ejercicio fue de $5.674.733,55, mientras que el monto de $1.167.640,66 correspondiente al Convenio formalizado en el ejercicio 2008 y ejecutado en el ejercicio 2009, debió haber sido informado oportunamente a través de la Circular 3/93 AGN por su monto total en el ejercicio 2008. 4.1.7. Los gastos ejecutados bajo el concepto de “Reconocimiento de Gastos” por un monto de $3.452.174,98 dentro del marco del Programa Nacional de Consumo Residencial de Gas Licuado de Petróleo Envasado “Garrafa para Todos”, citado en el punto 3.1.2., debieron ser informados oportunamente en el ejercicio correspondiente de formalización del respectivo Convenio a través de la Circular 3/93 AGN. 4.1.8. Los gastos ejecutados bajo el concepto de “Reconocimiento de Gastos” por un monto de $947.210,95 dentro del marco del Plan de Eficiencia Energética Provincial, Municipal y Local, citado en el punto 3.1.2., debieron ser informados oportunamente en el ejercicio correspondiente de formalización del respectivo Convenio a través de la Circular 3/93 AGN. 4.1.9. Respecto de los gastos ejecutados bajo el concepto de “Reconocimiento de Gastos” por un monto de $9.547.609,65 correspondientes al Contrato de Locación de Servicios de Asistencia Técnica e Inspección de las Obras referidas al Proyecto de Interconexión Comahue – Cuyo Tramo Norte, citado en el punto 3.1.2, cabe mencionar que su monto total ($12.600.000.-) debió ser informado a través de la Circular 3/93 AGN (según se indica en el punto 4.1.1.). 11 4.2. Actos de Significación Económica – Erogaciones Fueron informados a través de la Circular 3/93 AGN Actos de Significación Económica – Erogaciones por un monto de $11.316.244.207,85, correspondientes a la Secretaría de Energía, pero esta auditoria constato que debieron haber informado un monto de $12.073.205.103,73. No fueron informados a través de la Circular 3/93 AGN Actos de Significación Económica – Erogaciones Extrapresupuestarias por un monto de $111.143.740,47. De acuerdo al presupuesto de la Secretaria de Energía para el Ejercicio 2009, ejecución presupuestaria suministrada por el señor Secretario de Energía (Nota S.E. Nº 299/10 de fecha 07/05/10) a través del Presupuesto de Gastos aprobado para el Ejercicio 2009, su distribución y ejecución (Parametrizado de Gastos 2009, con Imputación Presupuestaria Completa), se verificó que existen créditos presupuestarios mayores a $1.000.000.- para los siguientes conceptos: “Transferencias a empresas privadas para financiar gastos corrientes”; “Transferencias a empresas para financiar gastos de capital”; “Transferencias a empresas públicas multinacionales para financiar gastos corrientes”; “Transferencias a otros entes del sector público nacional no financiero para financiar gastos corrientes”; “Transferencias a otros entes del sector público nacional no financiero para financiar gastos de capital”; “Transferencias a gobiernos provinciales para financiar gastos de corrientes”; “ Transferencias a empresas públicas no financieras provinciales para financiar gastos corrientes”; “Transferencias a gobiernos provinciales para financiar gastos de capital”, “Transferencias a gobiernos municipales para financiar gastos de capital”; “Transferencias a organismos internacionales para financiar gastos corrientes” y “Préstamos a largo plazo al sector privado”. Esta auditoría constató que se produjeron egresos para esos conceptos: 12 Actos de Significación Económica - Erogaciones Partidas con Crédito Vigente Presupuestado mayor a $ 1.000.000.- Partida Presup. 519 526 552 553 554 558 559 571 573 581 586 592 631 Descripción Transf. a empresas privadas p/financiar gastos ctes. Transf. a empresas p/financiar gastos de cap. Transf. a empresas publicas no financieras p/financiar gastos ctes. Transf. a empresas públicas multinacionales p/financiar gastos ctes. Transf. a otros entes del sector púb. nac. no financiero p/financiar gastos ctes. Transf. a empresas publicas multinacionales p/financiar gastos de cap. Transf. a otros entes del sector púb. nac. no financiero p/financiar gs. de cap. Transf. a gobiernos provinciales p/finaciar gastos ctes. Transf. a empresas púb. no financieras provinciales p/financiar gastos ctes. Transf. a gobiernos provinciales p/finaciar gastos de cap. Trasnf. a gobiernos municipales p/financiar gastos de cap. Transf. a organismos internacionales p/financiar gastos ctes. Préstamos a largo plazo al sector privado TOTAL Presupuesto Ejercicio 2009 Crédito Vigente Devengado Ejercicio 2009 Información Circular 3/93 AGN Ejercicio 2009 Diferencia Devengado/ Informado $ 8.591.879.370,00 $ 8.576.480.130,67 $ 8.576.190.550,28 -$ 289.580,39 $ 2.714.368.011,00 $ 2.339.073.430,91 $ 1.215.315.930,02 -$ 1.123.757.500,89 $ 0,00 $ 0,00 $ 60.000.000,00 $ 60.000.000,00 $ 4.837.027,00 $ 4.837.027,00 $ 4.002.468,00 -$ 834.559,00 $ 134.814.884,00 $ 134.814.884,00 $ 74.814.884,00 -$ 60.000.000,00 $ 0,00 $ 0,00 $ 457.036.793,00 $ 457.036.793,00 $ 95.849.128,00 $ 95.849.128,00 $ 21.534.285,00 -$ 74.314.843,00 $ 336.385.022,00 $ 265.469.164,73 $ 265.489.164,73 $ 20.000,00 $ 35.000.000,00 $ 35.000.000,00 $ 35.000.000,00 $ 0,00 $ 637.941.108,00 $ 591.385.248,90 $ 591.385.248,90 $ 0,00 $ 13.317.315,00 $ 12.094.388,02 $ 12.094.388,02 $ 0,00 $ 4.223.246,00 $ 4.189.701,50 $ 3.380.495,90 -$ 809.205,60 $ 14.014.000,00 $ 14.012.000,00 $ 0,00 -$ 14.012.000,00 $ 12.582.629.111,00 $ 12.073.205.103,73 $ 11.316.244.207,85 -$ 756.960.895,88 Del cotejo entre el monto informado a través de la Circular Nº 3/93 AGN ($11.316.244.207,85) y el monto que debieron haber informado ($12.073.205.103,73) surge una diferencia de $756.960.895,88, compuesta de la siguiente manera: - Partida Presupuestaria 519 “Transferencias a empresas privadas para financiar gastos corrientes”: surge una diferencia de $289.580,39 correspondiente a la Fuente de Financiamiento 13 “Recursos con afectación específica”, la cual no fue informada a través de la Circular 3/93 AGN. - Partida Presupuestaria 526 “Transferencias a empresas para financiar gastos de capital”: surge una diferencia de $1.123.757.500,89. Dicha diferencia se compone de la siguiente manera: $279.868,58 y $1.123.477.632,31 correspondientes a las Fuentes de Financiamiento 13 21 “Transferencias externas” y 22 “Crédito externo” respectivamente, no informados a través de la Circular 3/93 AGN. - Partida Presupuestaria 552 “Transferencias a empresas públicas no financieras para financiar gastos corrientes”: surge una diferencia de $60.000.000.-, los que fueron informados erróneamente en la Partida Presupuestaria 552, debiendo haber sido informados correctamente consignando la Partida Presupuestaria 554 “Transferencias a entes del sector público nacional no financiero para financiar gastos corrientes”. - Partida Presupuestaria 553 “Transferencias a empresas públicas multinacionales para financiar gastos corrientes”: surge una diferencia de $834.559.- omitidos de informar correspondientes a la transferencia a la Comisión Mixta Argentina Paraguaya del Río Paraná (COMIP). - Partida Presupuestaria 554 “Transferencias a otros entes del sector público nacional no financiero para financiar gastos corrientes”: surge una diferencia de $60.000.000.-, los que fueron informados erróneamente en la Partida Presupuestaria 552 “Transferencias a empresas públicas no financieras para financiar gastos corrientes”, debiendo haber sido informados correctamente consignando la Partida Presupuestaria 554. - Partida Presupuestaria 558 “Transferencias a empresas públicas multinacionales para financiar gastos de capital”: surge una diferencia de $457.036.793.-. Dicha diferencia se compone de la siguiente manera: $74.314.843.- informados erróneamente en la Partida Presupuestaria 558, debiendo haber sido informados correctamente consignando la Partida Presupuestaria 559 “Transferencias a otros entes del sector público nacional no financiero para financiar gastos de capital” y $382.721.950.-, que no debieron ser informados ya que dicho “compromiso” fue dado de baja y dicho monto no fue ejecutado (según consta en Nota S.E. Nº 2517/11). 14 - Partida Presupuestaria 559 “Transferencias a otros entes del sector público nacional no financiero para financiar gastos de capital”: surge una diferencia de $74.314.843.- informados erróneamente en la Partida Presupuestaria 558 “Transferencias a empresas públicas multinacionales para financiar gastos de capital”, debiendo haber sido informados correctamente consignando la Partida Presupuestaria 559. - Partida Presupuestaria 571 “Transferencias a gobiernos provinciales para financiar gastos corrientes”: surge una diferencia de $20.000.-, que no debieron ser informados ya que corresponden a un error en el ingreso de datos. - Partida Presupuestaria 592 “Transferencias a organismos internacionales para financiar gastos corrientes”: surge una diferencia de $809.205,60. Dicha diferencia se compone de la siguiente manera: $759.644,73 correspondientes a la cuota anual como país miembro de la OLADE, los cuales no fueron informados a través de la Circular 3/93 AGN y $49.560,87 correspondientes a la regularización por diferencia de cambio, omitidos de informar. - Partida Presupuestaria 631 “Préstamos a largo plazo al sector privado”, por un monto de $14.012.000, fueron omitidos de informar a través de la Circular 3/93 AGN. Asimismo, se verifico la existencia de gastos extrapresupuestarios por un monto total de $111.143.740,47, los cuales no fueron informados a través de la Circular 3/93 AGN. Actos de Significación Económica – Erogaciones Extrapresupuestarias Descripción Monto - Devengado Transferencia Fondo p/el Transporte Electrico Federal $ 111.143.740,47 Los Actos de Significación Económica – Erogaciones, deben ser informados a través de la Circular 3/93 AGN, de acuerdo a las Instrucciones Generales (ANEXO I). 15 4.3. Actos de Significación Económica – Recaudaciones Fueron informados a través de la Circular 3/93 AGN Actos de Significación Económica – Recaudaciones por un monto de $1.052.263.942,39, correspondientes a la Secretaría de Energía, pero esta auditoría constató que debieron haber informado un monto de $3.656.898.397,98. No fueron informados a través de la Circular 3/93-AGN Actos de Significación Económica Recaudaciones Extrapresupuestarias por un monto de $110.941.184,33. De acuerdo al presupuesto de recursos de la Secretaria de Energía para el Ejercicio 2009, ejecución presupuestaria suministrada por el señor Secretario de Energía (Nota Nº 2993/10 de fecha 07/05/10), se verificó que existen recursos presupuestarios mayores a $1.000.000.- para los siguientes conceptos: “Ingresos tributarios – Combustibles líquidos”; “Ingresos tributarios – Consumo de energía eléctrica”; “Ingresos no tributarios, Tasas – Otras”; “Ingresos no tributarios, Derechos – Otros”; “Regalías”; “Multas por infracción”; “Ingresos no tributarios – Especificados (Ley 25.243)”; “Intereses por préstamos en moneda nacional”; “Transferencias corrientes de organismos internacionales”; “Transferencias de capital de organismos internacionales”; “Recuperación de préstamos de largo plazo del sector privado” y “Obtención de préstamos del sector externo a largo plazo”. Esta auditoría constató que se produjeron ingresos para esos conceptos: 16 Actos de Significación Económica - Recaudaciones Partidas con Recursos Presupuestarios mayores a $ 1.000.000.- Partida Presup. 1163 1166 Descripción Ingresos tributarios - Combustibles líquidos Ingresos tributarios - Consumo de energía eléctrica Presupuesto Ejercicio 2009 Recurso Vigente Percibido Ejercicio 2009 $ 89.944.660,00 $ 105.661.190,33 $ 124.772.139,58 $ 19.110.949,25 $ 629.697.760,00 $ 538.086.512,44 $ 589.323.160,34 $ 51.236.647,90 Información Diferencia Circular 3/93 AGN Percibido/ Informado Ejercicio 2009 1219 Ingresos no tributarios, Tasas - Otras $ 32.200.000,00 $ 16.322.052,85 $ 17.810.485,32 $ 1.488.432,47 1229 Ingresos no tributarios, Derechos - Otros $ 9.600.000,00 $ 3.075.784,34 $ 4.912.180,21 $ 1.836.395,87 1241 Regalías $ 119.318.663,00 $ 124.416.392,78 $ 124.428.489,69 $ 12.096,91 Multas por infracción $ 1.100.000,00 $ 1.342.907,14 $ 1.390.164,10 $ 47.256,96 $ 4.000.000,00 $ 0,00 $ 0,00 $ 0,00 $ 2.426.000,00 $ 1.770.440,11 $ 1.942.781,24 $ 172.341,13 $ 23.189.000,00 $ 15.858.759,36 $ 0,00 -$ 15.858.759,36 $ 22.607.000,00 $ 0,00 $ 0,00 $ 0,00 $ 10.838.000,00 $ 186.733.867,59 $ 187.684.541,91 $ 950.674,32 $ 3.443.604.933,00 $ 2.663.630.491,04 $ 0,00 -$ 2.663.630.491,04 $ 4.388.526.016,00 $ 3.656.898.397,98 $ 1.052.263.942,39 -$ 2.604.634.455,59 1261 1292 (1) 1611 1762 2262 (1) 3410 3792 Ingresos no tributarios - Especificados (Ley 25.243) Intereses por préstamos en moneda nacional Transferencias corrientes de organismos internacionales Transferencias de capital de organismos internacionales Recuperación de préstamos de largo plazo del sector privado Obtención de préstamos del sector externo a largo plazo TOTAL (1) “…Dichos Actos deben ser informados independientemente de que durante el ejercicio se produzcan o no recaudaciones…” (según consta en las “Instrucciones Generales” – Anexo I) Del cotejo entre el monto informado a través de la Circular Nº 3/93 AGN ($1.052.263.942,39) y el monto que debieron haber informado ($3.656.898.397,98) surge una diferencia de $2.604.634.455,59, compuesta de la siguiente manera: - Partida Presupuestaria 3792 “Obtención de préstamos del sector externo a largo plazo”: surge una diferencia de $2.663.630.491,04 correspondientes a la Fuente 22 “Crédito externo”, la cual no fue informada a través de la Circular 3/93 AGN. - Partida Presupuestaria 1762 “Transferencias corrientes de organismos internacionales”: surge una diferencia de $15.858.759,36 correspondientes a la Fuente 21 “Transferencias externas”, la cual no fue informada a través de la Circular 3/93 AGN. 17 - $74.854.794,81 correspondientes a las siguientes Partidas Presupuestarias: 1163 “Ingresos tributarios – Combustibles líquidos”; 1166 “Ingresos tributarios – Consumo de energía eléctrica”; 1219 “Ingresos no tributarios, Tasas – Otras”; 1229 “Ingresos no tributarios, Derechos – Otros”; 1241 “Regalías”; 1261 “Multas por infracción”; 1611 “Intereses por préstamos en moneda nacional” y 3410 “Recuperación de préstamos de largo plazo del sector privado”. Dicha diferencia “…radica en la utilización de dos fechas en simultáneo, esto es “fecha de registro y fecha de emisión”, lo cual generaba una duplicación de información alterando los montos que surgen del listado…” (según consta en Nota del Director General de Administración del Ministerio de Economía y Finanzas Públicas de fecha 27/05/11). Por lo expuesto el monto mencionado precedentemente, no debió haber sido informado a través de la Circular 3/93 AGN. Asimismo, se verifico la existencia de ingresos extrapresupuestarios por un monto total de $110.941.184,33, los cuales no fueron informados a través de la Circular 3/93 AGN. Actos de Significación Económica – Recaudación Descripcion Monto Fondo Fiduciario para Transporte Electrico Federal $ 110.941.184,33 Los Actos de Significación Económica – Recaudaciones, deberán ser informados a través de la Circular Nº 3/93-AGN, de acuerdo a las Instrucciones Generales (ANEXO I). 5.- ANÁLISIS DE LA VISTA AL ORGANISMO El Proyecto de Informe de Examen Especial fue puesto en conocimiento de la Secretaría de Energía mediante Nota Nº 377/11-A02 de fecha 06/09/11 y del Ministerio de Planificación Federal, Inversión Publica y Servicios mediante Nº 386/11-A02 de fecha 23/09/11. Consecuentemente, mediante Nota S.E Nº 7846 del Secretario de Energía de fecha 17/10/11, se recibió respuesta del organismo auditado. Asimismo, el Ministerio de Planificación 18 Federal, Inversión Publica y Servicios mediante Nota CC Nº 2521/11 del Coordinador de Compras y Contrataciones de fecha 26/10/11 dio respuesta a lo expresado por la AGN en el presente Informe de Examen Especial (ANEXO II). Es dable destacar, que las respuestas luego de ser analizadas, no produjeron modificación alguna respecto de las observaciones formuladas por la AGN en el punto 4 del presente Informe. 6.- OPINIÓN 6.1. Respecto de la información del período 01/01 al 31/12 de 2009 suministrada, referida a Contrataciones Relevantes y Contrataciones No Significativas, concluimos que no fueron informados 3 procedimientos por un monto de $20.208.661,40, lo que significó el 100% de los casos. 6.1.1. Respecto de las contrataciones de bienes y servicios, de acuerdo a lo expuesto en el punto 4.1.3. se verificaron erogaciones por $6.169.416,41, ejecutadas bajo el Módulo de Legítimos Abonos fuera del Contrato referido al “Programa Nacional de Control de Calidad de Combustibles”. 6.2. Respecto de la información del período 01/01 al 31/12 de 2009 suministrada, referida a Actos de Significación Económica – Erogaciones, concluimos que la misma significó el 93,73% de los gastos presupuestarios ejecutados durante el ejercicio auditado, habiéndose informado un monto de $11.316.244.207,85 de un total de $12.073.205.103,73. Asimismo, respecto de las Erogaciones Extrapresupuestarias, se concluye que no fueron informadas el 100% ($111.143.740,47) de las mismas. 6.3. Respecto de la información del período 01/01 al 31/12 de 2009 suministrada, referida a Actos de Significación Económica – Recaudaciones, concluimos que la misma significó el 19 28,77% de los ingresos presupuestarios percibidos durante el ejercicio auditado, habiéndose informado un monto de $1.052.263.942,39 de un total de $3.656.898.397,98. Asimismo, respecto de los Recursos Extrapresupuestarios, se concluye que no fueron informados el 100% ($110.941.184,33) de los mismos. 7.- LUGAR Y FECHA DE EMISIÓN DEL INFORME Buenos Aires, 8.- FIRMA 20 ANEXO I INSTRUCCIONES GENERALES - El diskette se cumplimentará en forma trimestral. El plazo máximo con que cuenta el organismo informante es de 20 días corridos posteriores al cierre del trimestre. Una vez completada la información deberá darse traslado de la misma a la Unidad de Auditoría Interna o al área que cumpla tales funciones, la que tendrá un plazo máximo de 10 días corridos para certificar y remitir la información. - Contrataciones Relevantes: se consignarán los procedimientos de contratación cuyos importes totales de adjudicación superen la suma de $ 100.000.-, de acuerdo a los montos incluidos en los respectivos actos administrativos, y aquellos procedimientos cuyo monto total de adjudicación, a pesar de no superar el importe antes señalado, resulte mayor al 10% del crédito legal asignado en la partida con que se atiende la erogación. Asimismo, deberán informarse todos los actos dictados en el período que aprueben o autoricen recomposiciones, renegociaciones, variaciones de costos, ampliaciones, prórrogas y cualquier otro tipo de modificación, que tenga incidencia directa en el monto de la contratación. Estas modificaciones deberán informarse clasificadas como la contratación que le dio origen. Las Contrataciones Relevantes deben informarse por acto licitatorio, por el monto total de los mismos, en el trimestre en que se formaliza el contrato (Compromiso). - Contrataciones No Significativas: corresponde incluir todos aquellos procedimientos de contratación que hayan sido adjudicados en el trimestre y que no revistan el carácter de contratación relevante. De esta forma, se considerarán aquellos actos cuyos importes totales de adjudicación sean inferiores a $ 100.000.- y aquellos cuyo monto total de adjudicación no superen el 10 % del crédito legal asignado en la partida con que se atiende la erogación. ANEXO I Teniendo en cuenta las consideraciones vertidas precedentemente, se deberá informar la sumatoria de los procedimientos de contratación, conforme la clasificación establecida en la pantalla, y el monto total de cada uno de ellos. Las Contrataciones No Significativas deben informarse por acto licitatorio, por el monto total de los mismos, en el trimestre en que se formaliza el contrato (Compromiso). - Contrataciones Directas: se deberá citar la normativa de excepción en las que se han encuadrado las contrataciones directas (informadas precedentemente en la pantalla de Contrataciones No Significativas), especificando la cantidad total de casos correspondiente a cada normativa y su monto total. - Actos de Significación Económica: se incluirán en este relevamiento los actos generales o reglamentos que afecten a la hacienda pública, por vía de ingresos o de egresos. Por ejemplo: regímenes que instituyan Subsidios, Subvenciones o Becas. Regulaciones de fomento o apoyo a actividades económicas, políticas, sociales, sanitarias habitacionales, científicas o tecnológicas. Ayudas especiales a personas. Regímenes de consolidación de deudas. Expropiaciones. Regímenes arancelarios o tarifarios. Convenios de cooperación, con o sin aportes externos. Aportes y Transferencias. Se considerarán aquellos regímenes que en el año involucren valores iguales o superiores a $ 1.000.000.- (Crédito/Recurso vigente), que hayan sido dictados durante el período que comprende el trimestre, y las modificaciones que se producen en el mismo de los actos dictados anteriormente. Dichos Actos deben ser informados independientemente de que durante el ejercicio se produzcan o no erogaciones/recaudaciones (valor real), completando todos los datos solicitados en la pantalla. - En el supuesto de que en un trimestre no se produjesen novedades que obliguen a completar la información requerida, deberá ponerse en conocimiento de ANEXO I tal situación a esta Auditoría General de la Nación, respetando el plazo establecido precedentemente. - La información solicitada deberá ser suministrada en los plazos establecidos, caso contrario esta Auditoría General procederá de acuerdo con lo dispuesto en los artículos Nros. 18 y 19 de las Normas Básicas, aprobadas por las Comisiones Parlamentaria Mixta Revisora de Cuentas y de Presupuesto y Hacienda de ambas Cámaras. - La dirección de Internet a través de la cual se podrá bajar el Programa de “Circular 3/93-AGN” para la cumplimentación de la misma es www.agn.gov.ar/c3/index.asp deberá solicitarse la password pertinente, a la Tca. Jovita Beltramone al Tel. 41243812/09/11 - Departamento de Planificación Operativa -. - El diskette deberá ser remitido a la Auditoría General de la Nación sita en la calle Hipólito Yrigoyen n° 1236 Capital Federal con destino al Departamento de Planificación Operativa (Oficina 503/504, Tel. 4124-3812 / 3811). ANEXO II DESCARGO DEL AUDITADO ANEXO II DESCARGO DEL AUDITADO ANEXO II DESCARGO DEL AUDITADO ANEXO II DESCARGO DEL AUDITADO