FACULTAD CC.DEL TRABAJO MÁLAGA ECONOMÍA DE LA EMPRESA PARTE TEÓRICA

Anuncio

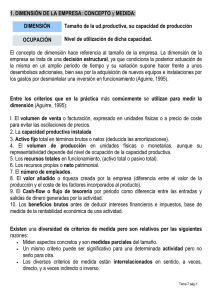

FACULTAD CC.DEL TRABAJO MÁLAGA ECONOMÍA DE LA EMPRESA PARTE TEÓRICA 1) ENTORNO GENERAL DE LA EMPRESA:FACTORES QUE LO COMPONEN En términos generales,todo sistema forma parte de un medio y está condicionado por él. Para cualquier tipo de sistema ,el entorno es todo lo exterior. La empresa se entiende como un sistema abierto,porque necesita unos determinados productos o factores que están en el entorno y da a éstos unos resultados. Pero la empresa no es un sistema completamente abierto,porque no influye sobre el entorno de manera absoluta y tampoco el entorno le afectará completamente. Tipos de entornos: A)Entorno social− genérico: −tecnológicos: niveles de avances científicos y tecnológicos de la sociedad. Se distingue aquí la base física de la tecnología (maquinaria,instalaciones...) y la base de conocimientos técnicos (i+d) −educacionales: alfabetización de la población. −políticos −legales: legislación que existe sobre la fiscalidad,control de la organización. −recursos naturales: disponibilidad y cantidad de los recursos naturales que disponga la sociedad. −demográficos −sociológicos −económicos. B)Entorno específico: −consumidores −proveedores ( de materias primas,fuerza de trabajo...) −competidores −tecnológico 1 −socio−político. 2)TEORÍA DEL EMPRESARIO INNOVADRO : FASES DEL PROCESO DEL CAMBIO TECNOLÓGICO. Doctrina del empresario innovador: se considera al empresario como el principal protagonista del desarrollo de la economía capitalista. Se puede decir entonces que la función del empresario es la innovación y el beneficio del empresario y aparece como recompensa temporal por crear dicha innovación. Se considera hoy que las funciones del empresario son las de coordinación ( enlace entre el mercado de factores productivos −productos) ,hacer provisiones y desarrollar innovaciones. Otras funciones son: asumir riesgos anticipa el pagao a los factores productivos liderazgo y motivación del grupo humano Por eso,se puede decir que la función principal del empresario es la de tomar decisiones en situaciones de incertidumbre. 3)PLANIFCACIÓN DE LA PRODUCCIÓN En las empresas ,los objetivos y decisiones se toman en el subsistema de Administración.Los responsables de producción orientan sus objetivos hacia la eficacia y eficiencia del sistema. ·eficacia: medir las salidas del sistema ·eficiencia: medida de rendimiento y compara las salidas del sistema con el volumen del factores necesarios para obtener estas salidas.La podemos medir en términos cuantitativos físicos o cuantitativos monetarios. Pueden existir dentro de la eficiencia otros objetivos para tomar decisiones en el ámbito de producción: # costes operativos del sistema #calidad del producto #relación entre capacidad productiva y el volumen de producción. #grado de cumplimiento de lo planteado #flexibilidad del sistema Los directivos también se orientan hacia las decisiones en cuanto a los elementos que afectan a las decisiones y en cuanto a su alcance. En cuanto a los elementos −−−− 5 categorías de decisiones de producción: 2 A)de proceso: diseño físico del proceso de producción: −selección del tipo de proceso − " de tecnología − " de distribución en planta − " de trabajo B) de capacidad: decisiones relacionadas con los pronósticos de demanda a corto,medio,largo plazo: −dimensión y localización de la empresa −programación de actividades −determinación del grado de ocupación C)de calidad: decisiones de responsabilidad de todos los departamentos de la empresa: −calidad en la elaboración − " en la adquisición − " en el almacenamiento D)de fuerza de trabajo: −diseño y estudio de las tareas −determinación de las necesidades y asignación de personal −medición y control de la productividad E)de inventarios: decisiones que necesitan coordinación de los departamentos de producción y comercial: −nº de pedidos −frecuencia de pedidos −volumen de pedidos F)decisiones en cuanto a su alcance: decisiones de tipo estratégico y tácticos. 4)GRADO DE APALANCAMIENTO FINCANCIERO ( APALANCAMIENTO OPERATIVO) Se define como el incremento o disminución del del grado de ocupacion que provoca unos efectos en los beneficios tanto mayores cuanto más elevado es el nivel de costes fijos en relación con los costes totales. "grado de apalancamiento operativo"−−−−tanto por 1 en la variación de los beneficios como consecuencia del tanto por 1 en la variación del volumen de ventas" 3 Q . (P−CVME) GAO= −−−−−−−−−−−−−−−−−−−−−−−−−− Q.(P−CVME).CF 5)ETAPA DEL CICLO DE COMPRA Ciclo vital del producto: 1º)introducción: aparición de un nuevo producto en el mercado. el crecimiento de las ventas es muy lento ¿porque´? −los consumidores ofrecen cierta resistencia al cambio de sus patrones de compra y consumo −existen problemas de tipo técnico. El márketing se plantea 2 objetivos: a−− informar a los consumidores potenciales b−−estimular la prueba del producto con ésto ,se incrementa la demanda del producto. 2º)etapa de crecimiento: los consumidores conocen el producto y por eso hay una expansión de las ventas y disminuye es coste unitario y los precios bajan. El objetivo en esta etapa es reforzar la posición del producto,creando su propia imagen de marca. 3º) maduración−saturación: estabilidad en el mercado,clientela estabiliada y competecia entre las diferentes empresas. 4º)declive: la capacidad producida por la empresa está infrautilizada y por eso hay una disminución de la demanda y del nº de productos que se comercializan y los CTME aumentan. 6)TASA RENDIMIENTO INTERNO ( TIR) Compara el tir de las posibles inversiones y todo ello lo compara con el tipo de interés calculatorio. Para que el proyecto de inversión sea rentable ,la tir a de ser mayor que el coste del capital (K).Cuando tenemos varias inversiones elegimos aquella que tenga la tir mayor . Este criterio tiene un inconveniente y es la no existencia de dicho tipo interno de rendimiento. K+VAN ·(K2−K1) −−−−−−−−−−−−−−−−−−−−−−−−−− VAN 1+VAN2 PARTE PRÁCTICA: 4 una empresa fabrica ordenadores. para consituir la empresa se abonan 2 000 000e para amortizarlo en 10 años y realiza otra amortización ( para diferentes componentes) de 300 000e con un coeficiente del 25%. los costes totales (ct) =1750 000e coste variable medio (cvme) 300e precio de cada componente =500e Q=15000u hallar: 1º)punto muerto IT =B/ IT=P·Q CT=CF+CV−−−−−−− CT=CF+CV·Q/Q = CVME IT=CT P·Q=CF+CVME·Q−−−−−−−−AL DESPEJAR Q Q=CF/P−CVME (PUNTO MUERTO) amotización: 2000000/10años=2000000 300000/25%=12000 CF=1750000+200000+12000=1962000 Q=1962000/500−300=9810 PUNTO MUERTO 2º)ritmo de producción (regla de 3) 12meses−−−−−−−−−−15000 x−−−−−−−−−−−−−−−−−9810 x=7.848 −−−−7 meses y 0.84·30días=25días 3º)beneficio (P−CVME)·(Q−PUNTO MUERTO) 500−300)·15000−9810= 200)·5190=1038000e 5