Hoja de trabajo La Hoja de Trabajo Esta hoja según algunos

Anuncio

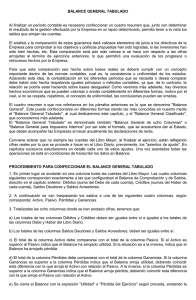

Hoja de trabajo La Hoja de Trabajo Esta hoja según algunos autores no constituyen un documento oficial de la Contabilidad, sino que sirve de herramienta para que el Contador pueda elaborar los estados financieros y presentes de forma resumida todas las cuentas que han intervenido en el proceso, se elabora a partir del Balance de Comprobación. Para ilustrar de mejor manera el uso de este documento, vamos a continuar con nuestro ejercicio incluyendo esta vez cuentas de ingresos y gastos. Transacciones: a) El 5 de agosto de 20_ _ se reciben en Caja Q 18.000 del cliente “Productos Kevin” por concepto de cancelación de factura 01 por Comisiones ganadas por servicios de publicidad, comprobante de ingreso 02. b) El 6 de agosto de 20_ _ se deposita en el Banco Popular, el valor ingresado a Caja el día anterior, según papeleta 6258. c) El 6 de agosto de 20_ _ se cancela a Radio Iris por pautas publicitarias de nuestro cliente “Productos Kevin”, el valor de Q 2.500, se paga con cheque 03 del Banco Popular, además se paga a Teleoriente Q 12.000, por pautas en televisión con cheque 04 del mismo banco. d) El 30 de agosto de 20_ _ se contabiliza sueldos por Q 1.400, para pagar a fin de mes. e) El 31 de agosto de 20_ _ se recibe en Caja Q 100 por ingresos no operacionales, según comprobante de ingreso 03. La hoja de trabajo consta de las siguientes columnas: 1ra. Columna, para el código de cada cuenta 2da. Columna, para el nombre de las cuentas A partir de la tercera columna se deben considerar pares de columnas las mismas que deben estar debidamente cuadradas. 3ra. Columna, para los saldos deudores del Balance de Comprobación 4ta. Columna, para los saldos acreedores del Balance de Comprobación 5ta. Columna, para el Debe del Diario General 6ta. Columna, para el Haber del Diario General, ésta columna y la anterior se van a utilizar para contabilizar las transacciones que anteceden, también se las utiliza para asentar los ajustes contables que se realizan al finalizar un período o ejercicio contable, cada asiento se lo identifica con una letra para reconocer fácilmente los débitos y créditos de cada transacción. 7ma. Columna, para saldos deudores del Balance de Comprobación Ajustado 8va. Columna, para saldos acreedores del Balance de Comprobación Ajustado 9na. Columna, para registrar los gastos en el Estado de Resultados 10ma. Columna, para registrar las rentas en el Estado de Resultados 11va. Columna, para registrar los activos en el Balance General 12va. Columna, para registrar los pasivos y el patrimonio en el Balance General Es necesario ir controlando los totales de las columnas para asegurarnos de que cuadran; los totales de las 4 últimas columnas por lo general no cuadran por cuanto es necesario primero establecer la diferencia entre las rentas y los gastos, cuando las rentas son mayores que los gastos (como en el caso de nuestro ejercicio), el valor de la diferencia se registra en la columna de gastos para efectos de cuadrar las columnas de gastos y rentas, y el mismo valor lo registramos en la columna de pasivo, para cuadrar las columnas de activo y pasivo del Balance General, este valor debe ir en la cuenta Resultado del período. En el caso de que los gastos sean mayores que las rentas, el valor para cuadrar deberá ir en la columna de rentas y el mismo valor se debe registrar en la columna del activo, de esta forma al sumar y totalizar todos los pares de columnas vamos a observar valores iguales, como en la siguiente Hoja de Trabajo. Cuando ya se dispone de un Balance de Comprobación Ajustado solo resta repartir los valores hacia las cuatro columnas restantes del lado derecho, pero en realidad cada cifra tiene únicamente dos opciones en razón de que si tiene saldo deudor, puede ser gasto o activo descartando totalmente que pueda ser renta o pasivo; si por el contrario tiene saldo acreedor solo puede ser renta o pasivo y debe descartar que sea gasto o activo, del tal forma que con este análisis el reparto de las cifras, se hace más fácil. En las columnas del Estado de Resultados, observamos que se ha obtenido rentas por Q 18.100, mientras que existen gastos por Q 15.900, esto nos da una utilidad de Q 2.200 como Resultado del período, que es el mismo valor que debemos sumar al Patrimonio para que cuadren las cifras del Balance General. Con los datos expuestos en la Hoja de Trabajo anterior, se pueden realizar fácilmente los Estados Financieros que es el principal objetivo de toda Contabilidad.