CONSEJO COORDINADOR EMPRESARIAL DE PUEBLA

AVE. REFORMA #2704, 4º PISO, EDIFICIO EMPRESARIAL

TEL./FAX: 2494455, 2301712

[email protected]

Boletín de Prensa

Leyes oportunas, consensadas, con reglamentos y recursos adecuados.

Como parte activa de la sociedad y representante de la iniciativa privada, el Consejo Coordinador Empresarial

de Puebla ha planteado siempre la necesidad de que la voz ciudadana sea escuchada y considerada en la toma

de decisiones de quienes gobiernan. Es el caso de la agenda legislativa del Congreso del Estado, es importante

promover un ejercicio de democracia plena y participación constante de corresponsabilidad por el bienestar

colectivo.

Consideramos que el trabajo legislativo debe estar enfocado a lograr una transición pacífica en nuestro estado,

el resultado de las elecciones del año pasado nos llevaron a la alternancia, al haber cambiado el Ejecutivo y el

Legislativo, ahora es necesario que estos poderes conduzcan con el sentir que el ciudadano marcó hacia una

transición.

Puntualizamos la necesidad de que las propuestas de reformas, tanto a la Constitución como a las leyes, que

debe analizar el legislativo, vayan de acuerdo con la necesidad de cambio que como sociedad organizada

deseamos para que nuestro estado recobre el camino del progreso. Necesitamos una legislatura que a través

de las leyes promueva la seguridad del ciudadano tanto en el aspecto físico como jurídico, el empleo

remunerativo, la competitividad tanto del estado como de la empresa, el fomento a la participación de la

ciudadanía, una educación con calidad, el enfoque de una autentica rendición de cuentas, Reforma a la Ley

Orgánica del Poder Legislativo y Reforma a la Ley Orgánica del Poder Judicial, etc.

Las leyes deben ser generales, claras, deben contar con los elementos necesarios para lograr su objetivo, que

eviten el burocratismo y la inoperatividad, que cuando requieran una modificación, ésta no se haga sólo a un

artículo considerando sólo un aspecto coyuntural, sino que tengan una revisión completa y una reforma a

fondo.

Consideramos que a los diputados y al ejecutivo debe calificárseles por su trabajo, en términos de la calidad de

los proyectos que presenten y no de acuerdo al número de los mismos, no queremos cantidad sino calidad,

considerando esencial que representen de manera fiel y comprometida los intereses y necesidades de la

ciudadanía y el desarrollo integral del Estado.

coordinar promover representar impulsar

14/06/2011

1/2

14062011- Legislación y Deducción.docx

CONSEJO COORDINADOR EMPRESARIAL DE PUEBLA

AVE. REFORMA #2704, 4º PISO, EDIFICIO EMPRESARIAL

TEL./FAX: 2494455, 2301712

[email protected]

Pagos de personas físicas por servicios educativos

En febrero de éste año, el presidente Felipe Calderón firmó un decreto presidencial en adición al Artículo 176

del Impuesto Sobre la Renta (ISR) para que las personas físicas deduzcan en su declaración fiscal del 2011 el

pago de la educación desde pre-primaria hasta bachillerato.

El decreto es publicado en el Diario Oficial de la Federación del 15 de febrero de 2011, con el objeto de apoyar

la educación como parte de los objetivos del Plan Nacional de Desarrollo 2007 – 2012. Este estímulo fiscal

pretende apoyar a las familias mexicanas que destinan una parte importante del gasto a la educación, con la

posibilidad de deducir colegiaturas se busca generar mayor disponibilidad de recursos en el hogar.

Respecto al alcance del decreto; es aplicable únicamente a personas físicas que obtengan ingresos gravados

por el ISR. Se podrán deducir colegiaturas por educación básica y media superior de acuerdo con la Ley General

de Educación (LGE). Aplica sobre pagos por servicios para el contribuyente, su cónyuge o pareja, sus

ascendientes o descendientes en línea recta que no perciban más de un salario mínimo general anual.

Algunas de las condiciones que hay que tomar en cuenta son:

Pagos a instituciones educativas privadas que impartan enseñanza con validez oficial (LGE).

Únicamente se deducen colegiaturas, dejando fuera a la inscripción y otros conceptos.

Pagos mediante cheque nominativo, traspaso electrónico o cargo a tarjeta.

Documentación soporte con requisitos fiscales.

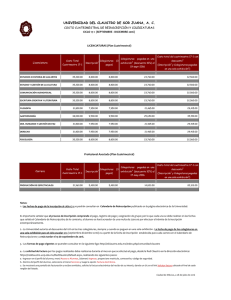

Límites anuales establecidos de acuerdo a la tabla siguiente:

La deducción de colegiaturas como estímulo fiscal significa un avance en la fiscalización de instituciones

educativas, otorgando finalmente un derecho adicional a los contribuyentes. Con esto se crea un incentivo para

presentar declaración anual de ISR, con lo que podríamos esperar la búsqueda de otras deducciones permitidas

y una mejor fiscalización.

coordinar promover representar impulsar

14/06/2011

2/2

14062011- Legislación y Deducción.docx

0

0