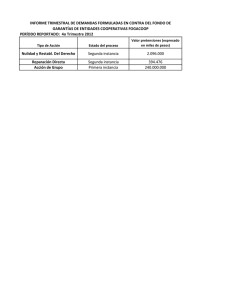

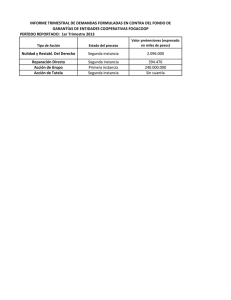

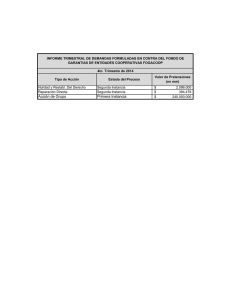

Descargar el archivo Boletín Financiero y Jurídico No. 23 Tipo de archivo: pdf Tamaño: 396.7 kB

Anuncio

FOGACOOP F O N D O D E G A R A N T Í A S D E E N T I D A D E S C O O P E R AT I VA S 23 Boletín J u r í d i c o F i n a n c i e r o 2 NOTA EDITORIAL. ISSN 1692-7419 AÑO 6 - No. 23 - SEPTIEMBRE 2008 - BOGOTÁ - COLOMBIA FINANCIERA VIGILADO SUPERINTENDENCIA DE COLOMBIA AUDIENCIA PUBLICA DE RENDICIÓN DE CUENTAS DEL SECTOR HACIENDA Y CRÉDITO PÚBLICO . 2 CAPACITACIONES REALIZADAS DURANTE EL 2008. 3 EVOLUCIÓN DE LAS COOPERATIVAS INSCRITAS A JUNIO DE 2008. 3 ¿CALIDAD DE VIDA?. 6 DISTRIBUCIÓN DE LAS COOPERATIVAS INSCRITAS POR RANGOS DE INDICADORES. 7 LEGISLACIÓN Y JURISPRUDENCIA. 10 Publicación trimestral del Fondo de Garantías de Entidades Cooperativas Carrera 11 No. 93 - 46 Piso 6, Teléfonos: 6355868 - 01800-919723 Fax: 6357210 Bogotá, D.C., Colombia www.fogacoop.gov.co TARIFA POSTAL REDUCIDA No. 2008-258 SERVICIOS POSTALES NACIONALES S.A. VENCE 31 DIC. 2008. Junta Directiva Marta Teresa Durán Trujillo Sergio DiazGranados Guida / Ricardo Lozano Pardo Fernando Bernal Escobar Rosemberg Pabón Pabón Jorge Guzmán Moreno Enrique Valderrama Jaramillo / Jorge A. Castañeda Rincon Segismundo Méndez Méndez Director Jorge Bermúdez Salgar Secretario General Heider Rojas Quesada Gerente de Riesgos Angela Diana Herrán Carreño Gerente Jurídico Hernan Pardo Botero Gerente Financiero Adriana Mc´Allister Gerente Administrativo María Alejandra Chaves Mantilla Auditor Interno María Cristina Valderrama Blanco Revisor Fiscal BDO Audit AGE S.A. Colaboradores Jose Alejandro Prada Delgado Marco Luis Reyes Puerta Cesar Augusto Gamba Martinez Fabiola Colorado Guillen Reinerio Camacho Laiton F O G A C O O P FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS NOTA EDITORIAL CRISIS FINANCIERA EN EL EXTERIOR a coyuntura de la crisis financiera internacional viene ocupando las primeras páginas de la p rensa en los últimos meses y generando preguntas como: ¿Qué consecuencias va a tener en Colombia?, y si tiene consecuencias. ¿Estamos preparados para mitigar sus efectos? ó ¿Qué podemos hacer para prepararnos mejor? L En cuanto a consecuencias o efectos que se puedan generar en Colombia a raíz de la crisis financiera externa, conviene aclarar que ésta coincide con el fin de un ciclo o boom de prosperidad y crecimiento económico global, el cual además se puede acentuar por los efectos de la crisis financiera. Es por esto que las autoridades de las grandes potencias hacen grandes esfuerzos por sostener y estabilizar sus sistemas financieros. Pero aún partiendo de la premisa de que van a ser exitosos en ese objetivo, el panorama será el de un menor crecimiento (inclusive recesión en varias de las grandes economías) y un clima de nerviosismo frente al futuro. Es claro entonces que se espera una menor demanda externa y por tanto menor impulso a nuestra economía desde el exterior. Colombia va a tener menor crecimiento en el 2008 frente a la excelente cifra del 2007, y el 2009 se vislumbra como un año más difícil que el 2008. Se espera también que los precios de los productos primarios, que son parte importante de las exportaciones colombianas, muestren una reducción en sus precios, como ya se viene observando en el precio del petróleo, lo cual conlleva una devaluación del peso. En el campo de la liquidez se menciona la menor disponibilidad de recursos de la banca internacional y el encarecimiento de éstos. El Gobierno Nacional y la banca han sido claros en que están preparados para afrontar la menor liquidez y esta última destaca además su solidez y altos niveles de provisiones. Así las cosas, y no obstante los esfuerzos que se hagan para suavizar la situación, las expectativas para el futuro cercano son de estrechez económica y menor liquidez, que se pueden acentuar si el manejo de la crisis externa se dificulta. Las acciones o recomendaciones a seguir son varias: c E n p r i m e r l u g a r, y m u y importante, es aprovechar los resultados positivos que vienen arrojando los balances de 2008 para fortalecer las entidades, lo cual se logra al depurar los balances, aumentar las provisiones, incrementar las reservas; en fin, buscar que los excedentes del 2008 se destinen en un 100% al fortalecimiento financiero de la propia entidad. c Por otro lado, frente al clima de nerviosismo y de menor liquidez, las entidades deben aumentar sus precauciones en este campo. Deben tratar de asegurar líneas de crédito y buscar mejoras en el manejo de sus brechas de liquidez, principalmente alargando el plazo de sus captaciones. La liquidez puede convertirse en un aspecto muy importante de estabilidad en las condiciones futuras. c Por último, debemos insistir en la prudencia en el manejo crediticio, lo cual ya habíamos tocado en el último boletín. La consulta a las centrales de riesgo se vuelve indispensable para evitar recibir problemas que vienen de otras entidades. La verificación de la capacidad de pago debe hacerse con máximo cuidado considerando los cambios que se están dando y se esperan en la economía. Ta m b i é n r e p e t i m o s l a importancia de reaccionar pronto y con eficiencia frente a la morosidad de la cartera. Para concluir, es claro que los gerentes y administradores deberán aplicarse en los aspectos señalados con máxima atención y confiamos además que los asociados sabrán entender la necesidad de darle prioridad a fortalecer sus entidades. AUDIENCIA PUBLICA DE RENDICION DE CUENTAS DEL SECTOR HACIENDA Y CRÉDITO PÚBLICO OGACOOP se permite informar a las cooperativas inscritas y al público en general que el día 6 de noviembre de 2008 se llevará a cabo la Audiencia Pública de Rendición de Cuentas del Sector Hacienda y Crédito Público, evento en el cual participan todas las entidades adscritas y vinculadas al mismo, en la Biblioteca Luis Angel Arango entre las 8:00 am y las F 2 12:00 m, con transmisión en directo por televisión a través de Señal Colombia. Por ser un foro abierto la entrada es libre y la participación en el mismo no tiene ningún costo. Las preguntas que la ciudadanía desee formular podrán enviarse a los correos electrónicos de cualquier entidad del sector o al del Ministerio de Hacienda y Crédito Público. Se recuerda que el correo de FOGACOOP es fogacoop@ fogacoop.gov.co. Adicionalmente, el día de la audiencia se habilitará una línea telefónica para este fin. Se recomienda hacer seguimiento a la presente convocatoria en la página web de FOGACOOP www. fogacoop.gov.co. B o l e t i n Jurídico Financiero www.fogacoop.gov.co - E-mail: [email protected] F O G A C O O P FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS CAPACITACIONES REALIZADAS DURANTE EL 2008 urante los meses de junio y julio FOGACOOP realizó unas nuevas jornadas de capacitación para las cooperativas inscritas, especialmente dirigidas a los miembros de los consejos de administración y representantes legales de las cooperativas. D fortalecer su gestión de seguimiento y control financiero, como aspecto prioritario en su responsabilidad en el adecuado manejo y administración de las entidades. Los temas tratados en esta ocasión fueron los siguientes: Gobernabilidad: una Necesidad para Generar Valor y Confianza: en el desarrollo de este tema se buscó que los órganos directivos tomen conciencia de la necesidad de mantener un buen gobierno cooperativo que garantice la estabilidad y permanencia de la entidad. Construcción y Análisis de Indicadores de Gestión para la Actividad Financiera: se proporcionó a los órganos directivos las herramientas para mejorar y Se realizaron 11 sesiones de día completo en 10 ciudades del país, a la cual asistieron 141 cooperativas (123 inscritas) y 510 personas. Aunque el nivel de asistencia fue significativo, encontramos que algunas entidades no atienden el llamado de las capacitaciones y en particular, son pocos los miembros del Consejo de Administración e inclusive a veces de los Gerentes que aprovechan la oportunidad de capacitarse. En la página www.fogacoop.gov.co, menú Boletínes y Publicaciones, opción Capacitaciónes, podrán consultar las presentaciones realizadas por el Fondo. EVOLUCIÓN DE LAS COOPERATIVAS INSCRITAS A JUNIO 30 DE 2008 l período de julio de 2007 a junio de 2008 se caracterizó por la inscripción al Fondo de 14 cooperativas, con lo cual el número total de entidades inscritas al cierre del primer semestre de 2008 se situó en 181, de las cuales 7 son cooperativas financieras que incluyen a Coopcentral organismo cooperativo de grado superior y 174 cooperativas de ahorro y crédito, que contienen las cooperativas multiactivas con sección de ahorro y crédito. E Los 1.775.634 ahorradores de las 181 cooperativas inscritas a Fogacoop poseían depósitos por $3.261 miles de millones con un seguro de depósitos equivalente a $1.041 miles de millones, el cual se incrementó en el 54.8% con respecto a junio de 2007 debido al mayor número de cooperativas inscritas y a que el valor cubierto de los ahorros pasó en diciembre de 2007 del 75% de los primeros $5 millones al 75% de los primeros $8 millones. DISTRIBUCIÓN REGIONAL participación porcentual desde junio de 2007; sin embargo, la región de mayor tamaño de acuerdo con el monto de los activos es la de Bogotá. La participación de la región Occidente en número de cooperativas es del 10.5% y en monto de activos del 24.65%, teniendo en cuenta que únicamente los activos de Coomeva Cooperativa Financiera, equivalen al 20.4% de los activos totales del sector inscrito al Fondo. EVOLUCIÓN Y COMPOSICIÓN DEL BALANCE GENERAL En los estados financieros para el estudio de la evolución del sector no se incluyen las cooperativas Coomeva Cooperativa Financiera, A y C Colanta y Copicrédito, teniendo en cuenta que después de su escisión de las correspondientes multiactivas iniciaron operaciones en el segundo semestre de 2007, aspecto que distorsiona las cifras y análisis. No obstante lo expuesto y de forma ilustrativa, algunas de las principales cifras que presentan las 181 cooperativas inscritas a junio de 2008 son: activo total $7.100 miles de millones, cartera de créditos $6.104 miles de millones, depósitos de ahorro $3.261 miles de millones, obligaciones financieras $1.073 miles de millones, patrimonio $2.240 miles de millones y resultados del ejercicio $96 miles de millones. Entrando en la evaluación de las 178 cooperativas objeto de análisis, se observa un crecimiento homogéneo de las principales cuentas de balance teniendo en cuenta que los activos, pasivos y patrimonio totales aumentaron en el 15.44%, 15.31% y 16.65% en su orden, porcentajes que se CUADRO No. 1 DISTRIBUCIÓN DE LAS COOPERATIVAS INSCRITAS POR REGIÓN No. TOTAL ACTIVOS COOPERATIVAS TOTALES Número Particip (%) Valor ($mM) Particip (%) REGIÓN ANTIOQUIA 51 28.18% 1,737 24.46% REGIÓN BOGOTÁ 35 19.34% 1,871 26.35% REGIÓN SANTANDERES 32 17.68% 903 12.71% REGIÓN OCCIDENTE (VALLE Y NARIÑO) 19 10.50% 1,750 24.65% REGIÓN EJE CAFETERO 13 7.18% 181 2.55% REGIÓN CENTRO (HUILA Y TOLIMA) 13 7.18% 319 4.50% REGIÓN OTRAS (1) 18 9.94% 339 4.78% TOTALES 181 100.0% 7,100 100.0% REGIÓN REGIÓN En cuadro No. 1 DISTRIBUCIÓN D E L A S C O O P E R AT I VA S INSCRITAS POR REGIÓN, se aprecia que la región de Antioquia es la que contribuye con un mayor número de cooperativas y, de acuerdo con este parámetro, no (1) Incluye las cooperativas de Boyacá (4), Cundinamarca (4), Guajira (2), Meta (2), Atlántico (1), Guaviare (1), Caqueta (1), Casanare (1) , Guainia (1) y Putumayo (1). hubo mayores variaciones en la www.fogacoop.gov.co - E-mail: [email protected] B o l e t i n Jurídico Financiero 3 F O G A C O O P encuentran por encima del índice de inflación anual que en junio de 2008 se ubicó en el 7.18%. En cuanto a activos se refiere, en términos absolutos fue la cartera bruta el rubro que más contribuyó al incremento del activo con $669 miles de millones, subiendo su participación dentro del total de activos del 83.87% al 84.71%. En lo atinente a fuentes de financiación pasivas, los depósitos y las obligaciones con el sector financiero tradicional son las cuentas que muestran mayor crecimiento, perdiendo los primeros participación dentro de los activos al pasar del 48.62% al 47.32%, espacio que fue ganado por las obligaciones financieras. Se observa estabilidad dentro de las fuentes patrimoniales, resaltándose que el rubro de resultados del ejercicio es el que presenta un mayor crecimiento al comparar el primer semestre de 2008 con igual período de 2007; también se aprecia que las entidades están incrementando su capital institucional, teniendo en cuenta que dentro del activo total el capital social perdió participación en 48 puntos básicos, los cuales fueron absorbidos por las reservas, los fondos, el superávit y los excedentes. FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS La anterior estructura denota que la cartera neta y las inversiones, principales activos productivos del sector, mantuvieron su participación dentro de los activos en el 87.66% mientras que las propiedades planta y equipo tienden a disminuirla, lo cual puede ser un síntoma de que el negocio se está manejando con la prudencia que lo debe caracterizar. De otro lado, la financiación con depósitos y capital social se reduce en 1.78 puntos porcentuales y las obligaciones financieras crecieron en el mismo porcentaje, aspecto que incrementa los costos. El saldo de la cartera que por su nivel de riesgo se encuentra calificada en las categorías B, C, D y E de las 180 cooperativas restantes, se incrementó en el 49.53% lo cual equivale a $90 miles de millones; teniendo en cuenta que la cartera bruta aumentó en un porcentaje del 16.55%, el indicador de calidad de cartera vencida, que mide la proporción de las mismas, subió del 4.43% al 5.68% entre junio de 2007 y junio de 2008. La cobertura de la cartera vencida con provisiones disminuye del 59.86% al 56.58% en igual período. CALIDAD DE CARTERA En general, el nivel de cartera vencida crece en mayor proporción que el de cartera bruta y la cartera improductiva presenta incrementos superiores que los de la primera, lo cual indica que el principal activo productivo del sector, el cual abarca el 84.7% de los activos totales, se está deteriorando y los niveles de protección del mismo están disminuyendo, todo lo cual se ve reflejado de igual manera en los grupos de las cooperativas financieras y en las de ahorro y crédito. Como aspecto importante se resalta que el proceso de ajuste de provisiones en que se encuentra Coomeva Cooperativa Financiera para acondicionarse a los niveles exigidos por la Superintendencia Financiera de Colombia, derivó en que este rubro creciera significativamente. Debido a que esta situación afecta sensiblemente los resultados del sector, la mencionada cooperativa no se incluye en el cuadro No. 3, y por lo tanto el análisis se hace para las 180 cooperativas restantes. CUADRO No. 2 BALANCE AGREGADO SECTOR CONSOLIDADO - 30/06/2008 PARA 178 COOPERATIVAS INSCRITAS (1) (Cifras en miles de millones de pesos) CUENTA Saldo JUN - 08 Saldo JUN - 07 PARTIC./ACT.PROM Jun-08 5,552 4,810 100.00% TOTAL ACTIVOS 242 205 4.36% DISPONIBLE 316 289 5.69% INVERSIONES 4 Mayor 0.21% a 11 8 INVENTARIOS Entre 9% 10% 4,703 4,034 84.71% CARTERA BRUTA y 10% -152 -107 -2.74% PROVISIONES DE CARTERA Entre 8% 104 2.31% CUENTAS POR COBRAR Entre 5% y 9% 129 PROPIEDADES, PLANTA Y EQUIPO 143 139 2.58% y 8% BIENES RECIBIDOS EN PAGO NETOS 1 1 0.02% ACTIVOS DIFERIDOS 17 16 0.31% OTROS ACTIVOS 142 121 2.55% TOTAL PASIVOS 3,469 3,008 62.48% DEPÓSITOS 2,627 2,338 47.32% OBLIGACIONES FINANCIERAS 430 288 7.74% CUENTAS POR PAGAR, IMPUESTOS Y OTROS 160 145 2.89% FONDOS SOCIALES MUTUALES Y OTROS 185 177 3.33% PASIVOS ESTIMADOS Y PROVISIONES 66 60 1.20% TOTAL PATRIMONIO 2,083 1,801 37.52% CAPITAL SOCIAL 1,484 1,309 26.73% RESERVAS 305 253 5.50% FONDOS DE DESTINACIÓN ESPECIFÍCA 108 91 1.94% SUPERÁVIT 103 85 1.85% RESULTADOS DE EJERCICIOS ANTERIORES -0.07% -4 -4 RESULTADOS DEL EJERCICIO 1.57% 87 68 4 Jun-07 100.00% 4.25% 6.01% 0.16% 83.87% -2.23% 2.17% 2.89% 0.03% 0.32% 2.52% 62.55% 48.62% 5.99% 3.01% 3.69% 1.25% 37.45% 27.21% 5.26% 1.89% 1.76% -0.09% 1.42% VARIACION JUN/08 - JUN/07 CUANTIA % 742 15.44% 38 18.46% 27 9.17% 4 48.76% 669 16.59% -45 42.07% 24 23.17% 4 3.18% -0 -23.43% 2 10.64% 21 16.93% 461 15.31% 289 12.35% 142 49.18% 16 10.93% 8 4.31% 6 10.79% 282 15.65% 175 13.41% 52 20.71% 17 18.36% 18 21.80% 0 -4.87% 19 27.50% (1) No incluye COPICREDITO, COLANTA A y C ni COOMEVA Cooperativa Financiera, teniendo en cuenta que por su escisión iniciaron operaciones en agosto y octubre de 2007 B o l e t i n Jurídico Financiero www.fogacoop.gov.co - E-mail: [email protected] F O G A C O O P FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS CUADRO No. 3 CALIDAD DE LA CARTERA Y CUBRIMIENTO (Cifras en miles de millones de pesos) RESULTADOS Al analizar el estado de resultados del primer semestre de 2008 versus igual período de 2007 de las 178 cooperativas evaluadas, se aprecia un crecimiento de los excedentes netos en el 27.89%, situación que frente al aumento del 16.56% del activo promedio originó que el ROA (Rentabilidad del Activo promedio) subiera del 2.95% al 3.23%; el incremento de los saldos de la cartera y de los depósitos aunados al crecimiento que se ha venido dando en las tasas de interés de la intermediación de recursos financieros, derivaron en el aumento de los intereses recibidos de cartera y de los pagados por depósitos en el 28.56% y 21.16% respectivamente, con lo cual el margen de intermediación subió del 11.78% del activo promedio al 12.92%. Otro aspecto que contribuyó positivamente a que los márgenes y excedentes del sector mejoraran, fue el control que se viene realizando de los gastos de administración; en contraposición, son los superiores niveles de intereses pagados por créditos contratados con el sector financiero tradicional y de provisiones cargadas al estado de resultados, los rubros que no favorecieron para que el resultado fuera superior. Jun-08 TOTAL 180 - INSCRITAS CARTERA BRUTA CARTERA VENCIDA 1/ CARTERA IMPRODUCTIVA 2/ 9% Entre INDICADOR DE CALIDADy VENCIDA 10% Entre 8% VENCIDA PROVISIONES / CARTERA 4,787 272 Mayor a168 10%5.68% 56.58% y 9% Entre 5% 6 - FINANCIERAS y 8% CARTERA BRUTA CARTERA VENCIDA 1/ CARTERA IMPRODUCTIVA 2/ INDICADOR DE CALIDAD VENCIDA PROVISIONES / CARTERA VENCIDA 174 - AHORRO Y CRÉDITO 4,107 182 108 4.43% 59.86% 680 90 61 1.25% -3.28% 16.55% 49.53% 56.37% Jun-08 Jun-07 VARIACIÓN ABS. % 843 42 25 5.04% 105.99% 717 25 14 3.48% 109.42% 126 17 11 1.55% -3.44% Jun-08 Jun-07 VARIACIÓN ABS. % 3,944 230 144 5.82% 47.45% CARTERA BRUTA CARTERA VENCIDA 1/ CARTERA IMPRODUCTIVA 2/ INDICADOR DE CALIDA VENCIDA PROVISIONES / CARTERA VENCIDA VARIACIÓN ABS. % Jun-07 3,390 157 94 4.63% 51.97% 554 73 50 1.19% -4.52% 17.56% 69.95% 76.81% 16.34% 46.28% 53.34% 1/ Cartera Calificada B,C,D y E. 2/ Cartera Calificada C,D y E. Nota: Se incluye a COPIDROGAS y COLANTA (multiactivas) para el corte de Jun/07 y COOPICREDITO y COLANTA A y C para el corte de Jun/08. No se incluye a COOMEVA, teniendo en cuenta que el incremento de las provisiones por el ajuste a la normatividad de la Superintendencia Financiera de Colombia, distorsiona los porcentajes de cubrimiento. Como corolario, el sector de las cooperativas que cuentan con el seguro de depósitos de Fogacoop, a junio de 2008 presentan un crecimiento homogéneo de sus principales cuentas de balance y del estado de resultados por encima de la inflación; la cartera, como principal activo y los depósitos y capital social, que son su principal fuente de financiación, muestran aumentos por encima del 13%. El año completo que cerró en junio de 2008, estuvo caracterizado por una tendencia al deterioro de la cartera y a la reducción del cubrimiento de la cartera vencida con provisiones; de otro lado, los mayores intereses pagados por el crecimiento de los créditos con el sector financiero afectaron el estado de resultados, aspecto que se contrarrestó con un crecimiento moderado de los gastos CUADRO No. 4 ESTADO DE RESULTADOS AGREGADO SECTOR CONSOLIDADO 30/06/2008 PARA 178 COOPERATIVAS INSCRITAS (1) (Cifras en miles de millones de pesos) CUENTA INTERESES RECIBIDOS CARTERA INTERESES PAGADOS DEPÓSITOS MARGEN DE INTERMEDIACIÓN OTROS INGRESOS DE LA ACTIVIDAD FINANCIERA Entre 8% y 9% OTROS EGRESOS DE LA ACTIVIDAD FINANCIERA Entre 5% y 8% OTROS INGRESOS OPERACIONALES (2) MARGEN FINANCIERO BRUTO GASTOS DE PERSONAL GASTOS GENERALES DEPRECIACIONES Y AMORTIZACIONES OTROS EGRESOS OPERACIONALES (2) TOTAL GASTOS DE ADMINISTRACIÓN EXCEDENTE OPERACIONAL ANTES PROVISIÓN PROVISIONES NETAS DE RECUPERACIONES EXCEDENTE OPERACIONAL NETO DE PROVISIÓNES OTROS INGRESOS Y GASTOS EXCEDENTE NETO SALDO JUN - 08 SALDO JUN - 07 439 91 Entre 9% 348 y 10% 28 39 15 353 85 114 17 10 225 127 38 89 -2 87 342 PARTIC./ACT.PROM JUN / 08 JUN / 07 16.31% 14.79% 3.01% 11.78% 0.98% 1.12% 0.68% 12.31% 3.20% 4.28% 0.61% 0.44% 8.53% 3.78% 0.83% 2.95% 0.00% 2.95% Mayor a 3.39% 70 10% 12.92% 272 23 26 16 284 74 99 14 10 197 87 19 68 0 68 1.05% 1.43% 0.56% 13.10% 3.15% 4.24% 0.62% 0.36% 8.37% 4.73% 1.43% 3.31% -0.07% 3.23% VARIACIÓN JUN / 08 - JUN / 07 CUANTIA % 98 22 76 6 13 -0 68 11 15 3 -0 28 40 19 21 -2 19 28.56% 31.16% 27.90% 25.06% 48.71% -3.17% 24.07% 14.79% 15.42% 18.98% -4.57% 14.41% 45.84% 99.77% 30.63% -94.58% 27.89% (1) No incluye COPICREDITO, COLANTA A y C ni COOMEVA Cooperativa Financiera, teniendo en cuenta que por su escisión iniciaron operaciones en Agosto y Octubre de 2007. (2) Principalmente ingresos y egresos de las multiactivas. www.fogacoop.gov.co - E-mail: [email protected] B o l e t i n Jurídico Financiero 5 F O G A C O O P administrativos y el incremento de los ingresos, esto en parte explicado por el aumento de las tasas de interés de mercado. Los resultados obtenidos referentes al aumento de la cartera vencida y FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS disminución del cubrimiento de la misma con provisiones sugieren que las entidades deben enfocar sus energías a reforzar los sistemas de cobranza y otorgamiento de crédito, pues el deterioro de la cartera es una de las principales fuentes de reducción de ingresos y de destinación de recursos para la protección de las mismas y los niveles de las tasas de interés de mercado no siempre favorecerán su compensación. necesidades por satisfacer y las cooperativas se constituyen en una buena opción para lograrlo. estudio individual de la capacidad de pago para cada asociado, seguida de una asesoría sobre la adecuada utilización de sus ingresos que contemple, además de los compromisos con la misma cooperativa, las obligaciones con el sector financiero, el pago de educación, alimentación, vivienda, servicios públicos (gas, teléfono, acueducto, energía, televisión por cable, celular, internet, etc), en general cualquier otra erogación realizada por el asociado. ¿CALIDAD DE VIDA? La misión de la mayoría de las cooperativas inscritas al Fondo, por no decir de todas, tiene que ver con elevar o mejorar la calidad de vida de sus asociados. También si revisamos el objeto principal del acuerdo cooperativo consignado e n l o s e s ta t u t o s d e c a d a cooperativa frecuentemente se refiere a mejorar las condiciones o el nivel de vida de sus asociados. Pero cómo miden las cooperativas el cumplimiento de su objeto y su misión? Qué entienden por calidad de vida? 1 Según el Banco Mundial la calidad de vida se define como el bienestar general de la población, aclara además, que la calidad de vida es difícil de medir (sea para un individuo, un grupo o una nación) porque, además del bienestar material, incluye componentes intangibles como la calidad del medio ambiente, la seguridad nacional, la seguridad personal y las libertades políticas y económicas. El hablar de bienestar general de la población, de por sí es muy subjetivo, pues están implícitos adjetivos como felicidad y satisfacción que se encuentran influidos por la personalidad y el entorno en el que vive y se desarrolla cada individuo, por lo que para cada asociado, cada segmento de asociados y cada cooperativa, el concepto de calidad de vida debe estar atado a una definición individual o especifica para que su medición sea realmente clara. En la variedad de cooperativas que existen, muy seguramente se encuentran cooperativas que tienen asociados que no han logrado satisfacer necesidades básicas como alimentación, vestuario, salud, educación y vivienda. Otras, en cambio, tendrán asociados que sus necesidades son el conocer otras culturas, tener su segunda casa, remodelar la que ya tienen o el adquirir una casa de recreo; en fin todos los individuos tenemos 6 Cada cooperativa debería contar con la información actualizada y suficiente de sus asociados y su entorno familiar para hacer una segmentación2 efectiva según las necesidades que no hayan logrado satisfacer y dependiendo de los resultados en cada segmento, la cooperativa definirá sus prioridades y el diseño de productos y servicios tendientes a satisfacerlas. Ahora bien, preocupa mucho el hecho de que las cooperativas en su afán de cumplir con su misión, lleguen a saturar de créditos a sus asociados para que satisfagan sus necesidades, lo que los puede llevar en muchos casos, a comprometer mensualmente la totalidad de sus ingresos sin tener en cuenta que además de pagar sus créditos, deben seguir viviendo (alimentar su familia, pagar servicios públicos, vivienda, etc). Una buena manera para que las cooperativas se distingan de los bancos y del sector financiero tradicional, podría estar en la capacitación a sus asociados en estos temas y contribuir así en el diseño de su plan de vida y en el de fomentar la cultura de ahorro. El servicio de crédito se constituye en una forma efectiva para que cualquier individuo logre satisfacer sus necesidades. Sin embargo, es claro que la responsabilidad de la cooperativa radica en un completo y exhaustivo análisis de la capacidad de pago, pues con ello garantiza que mejore su nivel de vida, de lo contrario, el asociado podría verse sometido a estrictos procesos de cobranza y a una eventual pérdida de activos que puede afectar su bienestar emocional y material. Entonces podría decirse que la responsabilidad de cada cooperativa para mejorar la calidad o nivel de vida de sus asociados depende en primera instancia del Lo anterior sólo se da con el conocimiento real de cada asociado, que no basta con sus datos generales, sino con la identificación de sus necesidades, expectativas y proyecto de vida, tanto personal como de su entorno familiar. Información que la cooperativa puede utilizar para crear productos y servicios tendientes a satisfacer esas necesidades de cada segmento identificado y estableciendo las respectivas prioridades. Es válido brindar a sus asociados un día de recreación, un regalo de la cooperativa, la cena de navidad o vestuario para sus hijos, pero la cooperativa tiene la oportunidad de establecer las prioridades, siempre y cuando, previamente genere excedentes operacionales suficientes para hacerlo. Por último, para establecer si la cooperativa realmente contribuye a mejorar la calidad de vida de sus asociados, podrían diseñar algunos indicadores sociales partiendo del conocimiento que tiene de cada uno de sus asociados (lo cual requiere sistemas de información confiables y actualizados), verificando su evolución desde la vinculación hasta el corte o período evaluado, con el objeto de determinar los logros alcanzados. También evaluando periódicamente que los productos y servicios ofrecidos por la cooperativa satisfagan realmente las necesidades de sus asociados. 1. http://www.worldbank.org/depweb/beyond/beyondsp/glossary.html. 2. La segmentación consiste en clasificar a los asociados en grupos que presenten características y necesidades similares B o l e t i n Jurídico Financiero www.fogacoop.gov.co - E-mail: [email protected] F O G A C O O P FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS DISTRIBUCIÓN DE LAS COOPERATIVAS INSCRITAS POR RANGOS DE INDICADORES continuación se presenta el comparativo entre junio de 2007 y junio de 2008, de la distribución por rangos de la calificación en el CAME de las 181 cooperativas con actividad financiera inscritas al Fondo al corte del 30 de junio de 2008. A Su análisis, muestra que hubo un incremento neto de tres cooperativas en los rangos de calificación de riesgo mínimo y bajo, es decir que mejoraron, y un aumento neto de dos en los rangos alto y extremo, o que retrocedieron. Las características que más se repitieron en las entidades que mejoraron fueron la mejora en la suficiencia del margen y en la relación de activos productivos a pasivos con costo, y las que más ocurrieron en las que retrocedieron fueron el deterioro en la calidad de la cartera y la reducción del margen total. La calificación media del CAME del sector desmejora levemente al pasar del 1.51 al 1.52, siendo los dos indicadores mencionados de calidad de la cartera y de margen total los que más incidieron en el cambio. Veamos el análisis de las áreas de la actividad financiera evaluadas con el CAME de FOGACOOP. Distribución de Cooperativas por Calificación de Riesgo CAME Calificación de riesgo 1 Mínimo 1 y 2 Bajo 2 y 3 Medio 3 y 4 Alto 4 y 5 Extremo Totales CAME - Medio Junio de 2007 Junio de 2008 Particip.% 19.3% 67.4% 12.7% 0.6% 0.0% 100.0% # 35 122 23 1 0 181 Particip.% 17.7% 70.7% 9.9% 1.1% 0.6% 100.0% # 32 128 18 2 1 181 1.51 1.52 (C) Capitalización - Solvencia.1 El comparativo muestra una pequeña mejora en la distribución de las cooperativas en el área de capitalización, ya que aumentó en dos el número de cooperativas en rangos mínimo y bajo riesgo, y se redujo en 4 el número de entidades en riesgo alto y extremo. Hay 5 entidades en riesgo alto o con una relación de solvencia entre el 100% y el 111% del mínimo requerido para operar. Estas cooperativas tienen que mantener un permanente análisis del indicador y de las variables que inciden en su cálculo para evitar caer por debajo del mínimo requerido. Distribución de Cooperativas por Calificación de Riesgo Margen de Solvencia Calificación de riesgo 1y 2y 3y 4y 1 2 3 4 5 Mínimo Bajo Medio Alto Extremo (*) Totales Junio de 2007 # 161 6 4 8 2 181 Particip.% 89.0% 3.3% 2.2% 4.4% 1.1% 100.0% Junio de 2008 # 164 5 6 5 1 181 Particip.% 90.6% 2.8% 3.3% 2.8% 0.6% 100.0% (*) Calculos preliminares de FOGACOOP a la espera de la certificación de las entidades. Riesgo Alto: Relación margen de solvencia / mínimo requerido, inferior al 111%. Riesgo extremo: Inferior al mínimo requerido. 1. Relación entre patrimonio técnico y activos ponderados por nivel de riesgo www.fogacoop.gov.co - E-mail: [email protected] B o l e t i n Jurídico Financiero 7 F O G A C O O P FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS (A) Calidad de Activos - Indicador de Calidad de Cartera.2 Como se mencionó, el área de calidad del activo fue una de las que más incidió en el cambio del CAME. Ésto se puede apreciar en la reducción de la participación de las entidades en rangos de calificación de riesgo mínimo y bajo del 85.1% al 79.6%, y en el aumento de la participación de las que están en riesgo alto y extremo del 11.1% al 17.2%. Distribución de Cooperativas por Calificación de Riesgo Indicador de Calidad de la Cartera Calificación de riesgo 1y 2y 3y 4y 1 Mínimo 2 Bajo 3 Medio 4 Alto 5 Extremo Totales Junio de 2007 # 112 42 7 7 13 181 Particip.% 61.9% 23.2% 3.9% 3.9% 7.2% 100.0% Junio de 2008 # 102 42 6 5 26 181 Particip.% 56.4% 23.2% 3.3% 2.8% 14.4% 100.0% Riesgo Alto: Niveles de Calidad de Cartera Superiores al 9%. Riesgo Extremo: Niveles de Calidad de Cartera Superiores al 10%. El indicador de calidad de cartera agregado para 180 cooperativas (con información para ambos cortes)3, aumentó en los últimos 12 meses en 1.25 puntos porcentuales al pasar del 4.43% al 5.68% y en 0.07 puntos en el último trimestre. Estos comportamientos confirman el deterioro y tendencia que se viene presentando en la calidad de la cartera del sector cooperativo financiero y en el sector financiero tradicional, de manera que se hace imperativo que fortalezcan sus políticas sobre la administración de la cartera, en las tres etapas principales de otorgamiento, seguimiento y cobranza. (M) Calidad de la Administración - Activo Productivo a Pasivo con Costo.4 El área de calidad de la administración es evaluada por una parte con el indicador de activos productivos a pasivos con costo, y por otra, con un grupo de cuatro indicadores que componen el denominado costo de agencia.5 El comparativo muestra, un pequeño deterioro en el primer indicador, ya que se reduce en una el número de cooperativas en rangos mínimo y bajo, y aumenta, también en una, el número de cooperativas en rangos alto y extremo. Distribución de Cooperativas por Calificación de Riesgo Activo Productivo a Pasivo con Costo Calificación de riesgo 1y 2y 3y 4y 1 Mínimo 2 Bajo 3 Medio 4 Alto 5 Extremo Totales Junio de 2007 # 90 41 30 8 12 181 Particip.% 49.7% 22.7% 16.6% 4.4% 6.6% 100.0% Junio de 2008 # 87 43 30 8 13 181 Particip.% 48.1% 23.8% 16.6% 4.4% 7.2% 100.0% Riesgo Alto: Entre 125% y 120%. Riesgo Extremo: Menor a 120%. 8 2. Porcentaje de la cartera total calificada en categoría distinta de "A". 3. Indicador calculado con 180 Cooperativas inscritas, para efectos comparativos se excluye a Coomeva Financiera. 4. Mide la capacidad de transformar sus pasivos con costo en activos financieros productivos. 5. Ver Boletín Número 6 - Modelo de Evaluación de Inscripción y Seguimiento - CAME. B o l e t i n Jurídico Financiero www.fogacoop.gov.co - E-mail: [email protected] F O G A C O O P En el costo de agencia, la evolución positiva ocurre en la suficiencia del margen financiero y en la relación FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS de la cartera a activos; mientras que las otras dos distribuciones permanecen prácticamente sin cambios. Veamos la evolución de los dos primeros. (M) Calidad de la Administración - Costo de Agencia Suficiencia del Margen Financiero.6 La calificación de riesgo de la suficiencia del margen financiero presenta una mejor distribución, ya que se aumentó la participación de las entidades en mínimo y bajo riesgo del 65.75% al 69.61% y bajó la de las cooperativas en riesgos alto y extremo del 20.99% al 15.47%. durante el último año aumentaron en 1.85 puntos porcentuales al pasar del 20.14% al 21.99.% efectivo anual y al control en el crecimiento de los gastos de personal y generales. Lo anterior se debe principalmente al aumento de las tasas de colocación, que en promedio Distribución de Cooperativas por Calificación de Riesgo Suficiencia del Margen Financiero Calificación de riesgo 1y 2y 3y 4y 1 Mínimo 2 Bajo 3 Medio 4 Alto 5 Extremo Totales Junio de 2007 # 92 27 24 16 22 181 Junio de 2008 Particip.% 50.8% 14.9% 13.3% 8.8% 12.2% 100.0% # 113 13 27 8 20 181 Particip.% 62.4% 7.2% 14.9% 4.4% 11.0% 100.0% Riesgo Alto: Inferior al 100%. Riesgo Extremo: Inferior al 90%. (M) Calidad de la Administración - Costo de Agencia 7 Cartera a Activo Total. Como ha sido común en los últimos trimestres, la distribución de las cooperativas por rangos de participación de la cartera dentro del activo ha venido mejorando. En esta transición, se observa el aumento de cuatro cooperativas en las calificaciones de mínimo y bajo riesgo, y la disminución de tres en los rangos de riesgo alto y extremo. la posibilidad de mayores ingresos, es conveniente que las cooperativas evalúen el riesgo crediticio, de liquidez y operacional asociado a ese activo y a crecimientos tan elevados en este tipo de activos. Es de anotar también, como en cortes anteriores, que si bien el análisis financiero del indicador sugiere que a mayor participación de la cartera menor riesgo, dada Distribución de Cooperativas por Calificación de Riesgo Cartera a Activo Total Calificación de riesgo 1y 2y 3y 4y 1 Mínimo 2 Bajo 3 Medio 4 Alto 5 Extremo Totales Junio de 2007 # 154 18 2 2 5 181 Particip.% 85.1% 9.9% 1.1% 1.1% 2.8% 100.0% Junio de 2008 # 165 11 1 3 1 181 Particip.% 91.2% 6.1% 0.6% 1.7% 0.6% 100.0% Riesgo Alto: Inferior al 55% Riesgo Extremo: Inferior al 50%. 6. Mide la suficiencia de la entidad para cubrir sus costos operacionales con los excedentes generados por la actividad financiera y complementariamente la capacidad para asumir efectos negativos sobre el margen de intermediación o el costo de administración del activo. 7. Muestra la participación de la cartera dentro del activo total. En principio, entre mayor sea su resultado menor riesgo, pues se suponen más activos colocados al máximo rendimiento posible. www.fogacoop.gov.co - E-mail: [email protected] B o l e t i n Jurídico Financiero 9 F O G A C O O P FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS 8 (E) Rentabilidad - Margen Total. La distribución del área de rentabilidad retrocede, ya que la participación de las cooperativas en rangos alto y extremo aumentó en 4.4 puntos porcentuales, al pasar del 1.7% al 6.1%, y se redujo especialmente la de las entidades en rango medio. Distribución de Cooperativas por Calificación de Riesgo Margen Total Calificación de riesgo 1y 2y 3y 4y 1 Mínimo 2 Bajo 3 Medio 4 Alto 5 Extremo Totales Junio de 2007 # 158 8 12 3 0 181 Particip.% 87.3% 4.4% 6.6% 1.7% 0.0% 100.0% Junio de 2008 # 156 7 7 10 1 181 Particip.% 86.2% 3.9% 3.9% 5.5% 0.6% 100.0% Riesgo Alto: Inferior al -5%. Riesgo Extremo: Inferior al -25%. En conclusión, el riesgo de la mayoría de las cooperativas inscritas medida por el CAME se mantiene en niveles bajos, advirtiéndose un deterioro en la calidad de la cartera, cuyo impacto no se ha reflejado en forma notoria en los resultados de las cooperativas, gracias al incremento en las tasas de colocación y la contención de costos. LEGISLACIÓN Y JURISPRUDENCIA continuación reseñamos las más importantes novedades de legislación y jurisprudencia producidas en el último período. El texto completo de cada norma o sentencia puede ser consultado en las citas referenciadas en cada texto. A BANCA DE OPORTUNIDADES Circular Externa 006 de 04 de Septiembre de 2008. Superintendencia de la Economía Solidaria. Expide el nuevo formato para reporte de información de operaciones por producto y ajuste de otros formatos con destino al programa Banca de Oportunidades, a través del cual se requiere a las organizaciones vigiladas la misma información que deben reportar las entidades supervisadas por la Superintendencia Financiera de Colombia. www.supersolidaria .gov.co, ítem normativa. CARTERA COBRANZA PREJUDICIAL Circular Externa 048 de 25 de Septiembre de 2008. Superintendencia Financiera de Colombia. Imparte instrucciones relacionadas con las reglas mínimas de protección al consumidor financiero que deben atender las entidades vigiladas en relación con las gestiones de cobranza prejudicial tendientes a obtener la recuperación de su cartera. La gestión de cobranza prejudicial deberá realizarse dentro del marco de los deberes de información y debida diligencia en la prestación del servicio de que tratan los artículos 97 y numeral 4.1. del artículo 98 del Estatuto Orgánico del Sistema Financiero, y demás normas que los modifiquen, adicionen o sustituyan, de manera que se respeten los derechos de los consumidores financieros. www. superfinanciera.gov.co, ítem normativa. CIRCULAR BÁSICA CONTABLE Y FINANCIERA DE LA SUPERINTENDENCIA FINANCIERA Circular Externa 036 de 08 de Agosto de 2008. Superintendencia Financiera de Colombia. Modificación a la Circular Externa 100 de 1995 (Circular Básica Financiera y Contable)- Modifica las instrucciones vigentes en el Capítulo II de la Circular Externa 100 de 1995, con el fin de precisar el mecanismo mediante el cual las entidades deben homologar las calificaciones obtenidas bajo el modelo de referencia para la cartera d e c o n s u m o M R C O . w w w. superfinanciera.gov.co, ítem normativa. 8. Mide los excedentes netos del ejercicio sobre el total de ingresos. 10 B o l e t i n Jurídico Financiero www.fogacoop.gov.co - E-mail: [email protected] F O G A C O O P CIRCULAR BÁSICA CONTABLE Y FINANCIERA DE LA SUPERINTENDENCIA DE ECONOMÍA SOLIDARIA. Circular Externa 004 de 28 de Agosto de 2008. Superintendencia de la Economía Solidaria. Modifica el contenido de la Circular Básica Contable y Financiera, con el propósito de armonizarla con las nuevas disposiciones que el Gobierno Nacional ha expedido para el sector de la Economía Solidaria. En consecuencia, las circulares externas como las cartas circulares expedidas por la Superintendencia de la Economía Solidaria en materia contable y financiera hasta la fecha, quedan derogadas. www.supersolidaria .gov.co, ítem normativa. CRÉDITOS Resolución 16 de 24 de Junio de 2008. Comisión Nacional de Crédito Agropecuario. Modifica la Resolución 21 de 2007, Línea especial de crédito para financiar proyectos en el marco del Programa Agro, Ingreso Seguro, la cual precisa que también podrán otorgarse con cargo a esta línea especial de crédito, créditos o subsidios de tasa de interés, para financiar los costos directos para la siembra y el mantenimiento de cultivos de ciclo corto definidos por Finagro en el Manual de Servicios o las circulares reglamentarias vigentes, por parte de pequeños productores. www.finagro.com. co, item normativa. Resolución 21 de 27 de Agosto de 2008. Comisión Nacional de Crédito Agropecuario. Sin perjuicio de las garantías ordinarias y especiales que puede otorgar el Fondo Agropecuario de Garantías, FAG, se autoriza a dicho Fondo para otorgar garantías de hasta el cincuenta por ciento (50%) del capital de créditos individuales que otorguen los intermediarios financieros a pequeños productores, bajo la modalidad de garantías sin cobro judicial. www. finagro.com.co, item normativa. FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS EMBARGOS HURTO INFORMÁTICO Carta Circular 57 de 19 de Agosto de 2008. Superintendencia Financiera de Colombia. Reitera la obligación que tienen las entidades vigiladas de acatar las órdenes judiciales en virtud de las cuales se decrete el embargo de depósitos. Decretada una medida de embargo, las entidades financieras no son competentes para establecer si una decisión judicial es contraria a la normatividad vigente por recaer sobre rentas y recursos incorporados al presupuesto general de la Nación, en atención a su carácter de inembargable. Su actuación no puede ir más allá que la de un mero ejecutor de la orden judicial en lo concerniente con la existencia de recursos, su cuantía y la identificación del titular, aspectos cuya verificación se encuentra implícita en la orden de embargo. Ahora bien, lo anterior debe entenderse sin perjuicio de la obligación de las entidades financieras de informar al Juez que la medida afecta rentas y recursos del presupuesto general de la Nación, para su evaluación y fines pertinentes, lo cual no exonera para que se efectúen de inmediato los traslados de los recursos embargados, en los términos dispuestos por la autoridad judicial. www.superfinanciera. gov.co, ítem normativa. Concepto 2008050485 001 de 14 de Agosto de 2008. Superintendencia Financiera de Colombia. En la medida que se trata de la presunta comisión de un delito, el primer paso a seguir es dar aviso a las autoridades que pertenecen a la jurisdicción penal, pues estas son las encargadas de establecer su ocurrencia y calificar la conducta, así como determinar los responsables de la misma. Ahora, como quiera que la conducta punible origina la obligación de reparar los daños causados con ocasión de su ejecución, los afectados ya sea el titular de la cuenta objeto del ilícito o la entidad financiera, podrán perseguir la indemnización de los perjuicios que procedan respecto de las personas que resulten responsables penalmente, en ejercicio de las acciones civiles a que haya lugar. En cuanto hace al escenario de la relación contractual establecida entre el interesado y el establecimiento bancario, la actuación a desplegar es poner en conocimiento de este último la ocurrencia de hechos que afectan la cuenta bancaria, anexando en lo posible, copia de la denuncia penal p r e s e n ta d a a n t e a u t o r i d a d correspondiente, a fin de que la entidad realice una investigación interna tendiente a determinar las circunstancias en que se llevaron a cabo las transacciones cuestionadas a efectos de definir la existencia de alguna irregularidad en el curso de tales operaciones. Luego de lo cual, ésta podrá identificar los posibles responsables al interior de la organización y adoptar las medidas correctivas a que hubiere lugar, tanto en la administración de sus productos como frente al cliente. www. superfinanciera.gov.co, ítem normativa. ENCAJE Resolución Externa 5 de 20 de Junio de 2008. Banco de la República. Se expiden y se compendian las normas sobre el régimen del encaje de los establecimientos de crédito y señala que el Banco de la República establecerá mediante reglamentación de carácter general las cuentas del Plan Unico de Cuentas -PUC- y los formatos de reporte de la Superintendencia Financiera de Colombia, que deberán utilizar los establecimientos de crédito para calcular el encaje requerido. www.banrep.gov.co, ítem normativa. IMPUESTOS Decreto 2102 de 13 de Junio de 2008. Disposición de recursos de clientes o asociados de cooperativas a través de cuentas www.fogacoop.gov.co - E-mail: [email protected] B o l e t i n Jurídico Financiero 11 F O G A C O O P de afinidad en bancos. El agente retenedor responsable del recaudo y pago del impuesto por la disposición de los recursos será la cooperativa titular de la cuenta corriente en el establecimiento bancario, para lo cual aquélla deberá identificar la cuenta correspondiente, sin perjuicio de la exención consagrada en el numeral 1 del artículo 879 del Estatuto Tributario, cuando el ahorrador haga uso del beneficio allí previsto. A las operaciones que realicen las cooperativas de ahorro y crédito y las secciones de ahorro y crédito de las cooperativas multiactivas a través de corresponsales no bancarios, les serán aplicables las disposiciones contenidas en el Decreto 086 de 2008. www. m i n h a c i e n d a . g o v. c o , í t e m normativa. Concepto Tributario 057185 de 11 de Junio de 2008 DIAN. El Estatuto Tributario establecía una exención del gravamen a los movimientos financieros cuando se efectuaban retiros de cuentas de ahorro destinados exclusivamente a la financiación de vivienda, pero la Ley 1111 de 2006, articulo 42, lo modificó para cubrir únicamente los retiros efectuados de las cuentas de ahorro abiertas en entidades financieras y/o FONDO DE GARANTÍAS DE ENTIDADES COOPERATIVAS cooperativas de naturaleza financiera o de ahorro y crédito vigiladas por las Superintendencias Financiera o de Economía Solidaria respectivamente, que no excedan mensualmente de trescientas cincuenta (350) UVT. Noticiero Oficial No.1663 de 21 de Julio de 2008. Financiera de Colombia. Deroga, modifica e incorpora formatos e instructivos relacionados con el reporte de información a la Unidad Administrativa Especial de Información y Análisis Financiero UIAF- y precisiones al SARLAFT. www. superfinanciera.gov.co, ítem normativa. INVERSIONES FORZOSAS TÍTULOS VALORES OTROSÍ Resolución Externa 6 de 20 de Junio de 2008. Banco de la República. Modifica la Resolución Externa 3 de 2000 sobre inversiones forzosas en títulos de desarrollo agropecuario y otras operaciones del Fondo para el Financiamiento del Sector Agropecuario FINAGRO, excluyendo a las cuentas de ahorro de bajo monto de que trata el artículo 70 de la ley 1151 de 2007 y sus decretos reglamentarios, para el cálculo del requerido de inversión. www. banrep.gov.co, ítem normativa. Concepto 2008037382 -001 de 11 de Julio de 2008. Superintendencia Financiera de Colombia. Como quiera que en sentido amplio la expresión otrosí significa adicionar o modificar los términos de un documento, en materia de títulos valores se tiene que la legislación comercial admite la posibilidad de que se presenten modificaciones o adiciones al texto de los mismos, las cuales pueden presentarse bien sea en el título propiamente dicho o en hoja adherida al mismo. www. superfinanciera.gov.co, ítem normativa. SARLAFT Circular Externa 026 de 27 de Junio de 2008. Superintendencia ACTUALICE LA INFORMACIÓN DE SU COOPERATIVA ¡REVISE SU CORREO ELECTRÓNICO! Remita a nuestro correo electrónico [email protected] el Nombre de la Cooperativa, Nit, Sigla, Representante Legal, Dirección, Teléfono, Fax, Correo Electrónico. Una vez envíe la información financiera por internet, recibirán posteriormente en el correo electrónico registrado en el Fondo, la confirmación de que la información ha sido aceptada o presenta inconsistencias. No olvide reportar cualquier modificación. Somos el nuevo Operador Postal Oficial de Colombia Consulte nuestro portafolio de servicios de correo y mensajería especializada 018000 111 210 Línea Gratuita Nacional Bogotá : 4199299 12 B o l e t i n Jurídico Financiero www.fogacoop.gov.co - E-mail: [email protected]