CLASE 1: CONTROLADORES FISCALES

Anuncio

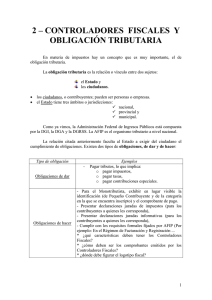

1- CONTROLADORES FISCALES: INTRODUCCIÓN La Administración Federal de Ingresos Públicos (AFIP) es el organismo encargado de recaudar los tributos nacionales, inspeccionar el correcto cumplimiento de las obligaciones de los contribuyentes, aplicar normas tributarias y controlar el comercio exterior. Desarrolla su gestión tratando paralelamente de: Mejorar los servicios al contribuyente y Hacer controles más efectivos. Recordemos que la AFIP está compuesta por: DGI DGA DGRSS Dirección General Impositiva Dirección General de Aduana Dirección General de Recursos de la Seguridad Social La DGI es la entidad encargada de combatir la evasión impositiva. Hablamos de evasión cuando el contribuyente efectúa falsas declaraciones a fin de disminuir su carga tributaria, produciendo con ello un daño al Tesoro Nacional, un perjuicio a las arcas del Estado. Puede ser por ejemplo: omitiendo declarar parte (o de la totalidad) de sus ventas o prestaciones de servicios; incrementando sus costos o gastos; simulando quebrantos; En el caso de los Monotributistas: cuando se encuadran en una categoría inferior a la que le correspondería tributar en función de los parámetros que establece la normativa. etc. También hay evasión cuando directamente el contribuyente no se inscribe ante la AFIP y desarrolla su actividad por fuera del control del organismo recaudador. Además, como ciudadanos cada vez que compramos algún producto o contratamos algún servicio, al “pedir” el tiquet o la factura que respalda la operación estamos colaborando con el sostenimiento de las cosas de todos. Porque en el precio final pagado está incluido el Impuesto al Valor Agregado. Al solicitar nuestro comprobante (fiscalmente válido) contribuimos a evitar la evasión impositiva. En torno de la misión a cumplir y a los objetivos a lograr, la AFIP estableció que los responsables que desarrollen determinadas actividades económicas se encuentren obligados a emitir comprobantes por sus operaciones mediante la utilización de “Controladores Fiscales”. 1 Para introducirnos en este tema vamos a plantear algunos interrogantes muy simples: a) ¿Para qué la AFIP implementó los Controladores Fiscales? La emisión de facturas o documentos equivalentes que exteriorizan las operaciones relacionadas con el desenvolvimiento de las actividades económicas constituye el elemento esencial para la adecuada aplicación del “principio de lealtad comercial”. Principio éste que se encuentra vulnerado cuando los contribuyentes se apropian indebidamente, mediante el ocultamiento de sus operaciones, de impuestos contenidos en el precio de sus transacciones. La AFIP se encuentra abocada a la instrumentación de medidas tendientes a erradicar las operatorias y procedimientos que conducen a la evasión de los tributos a su cargo (los tributos nacionales; por ejemplo: IVA, Monotributo, Impuesto a las Ganancias, Impuesto a los Bienes Personales, etc). El grado de desarrollo actual de la tecnología en sistemas de registro electrónico permite instrumentar su aplicación a efectos de asegurar la inviolabilidad de los datos relativos a las transacciones de los contribuyentes y responsables. La AFIP dispuso la utilización obligatoria de equipos electrónicos denominados "Controladores Fiscales", de características tales que aseguren la inviolabilidad de la memoria que recepte los datos relacionados con las operaciones, en función de los comprobantes emitidos. Si bien la aplicación de los aludidos equipos electrónicos de memoria inviolable deberá abarcar el universo de las actividades económicas relativas a las ventas de bienes muebles, realización de locaciones (alquileres) y prestación de servicios; la AFIP ha fijado su utilización en forma gradual y progresiva, respecto de las distintas ramas de la actividad. b) ¿Quiénes están obligados a usar Controladores Fiscales? Quienes efectúen ventas, locaciones (alquileres) y/o prestaciones de servicio masivas a consumidores finales. Se entiende por operaciones masivas la realización de un número de operaciones con consumidores finales, superior a las efectuadas con otros sujetos, en forma habitual. También deberán incorporar controladores fiscales respecto de sus operaciones con Consumidores Finales, los responsables que no estén en la situación antes mencionada y que por la actividad que desarrollan se encuentren obligados explícitamente por la normativa emitida por la AFIP. 2 c) Pero… ¿Qué es un Controlador Fiscal? Es un equipamiento electrónico homologado (aprobado, autorizado, supervisado) por la AFIP. Debe ser provisto a los usuarios exclusivamente por las empresas proveedoras y la red de comercialización que el organismo autoriza. Los contribuyentes y responsables que desarrollen las actividades o realicen las operaciones que determine la AFIP deberán utilizar únicamente el equipamiento electrónico denominado genéricamente "Controlador Fiscal" (que incluye también a las llamadas Impresoras Fiscales). Algunas características de este equipamiento son: Los equipos tienen una memoria no volátil, inalterable e inaccesible para el responsable, en la cual se almacenará el detalle y los totales de las operaciones realizadas; Otorga muchísima seguridad con relación al resguardo de los datos almacenados en las memorias fiscales. La memoria fiscal debe estar cubierta y adherida a la parte interna del aparato de modo de impedir su remoción sin que queden evidencias de ello. Permite la transmisión de los datos registrados en la memoria del Controlador Fiscal en forma remota, automática y periódica a las bases centrales de la AFIP; d) ¿Qué comprobantes fiscales emite un Controlador Fiscal? Los documentos fiscales que emite el Controlador Fiscal son: facturas, tiques, tiques facturas, notas de venta, notas de débito o comprobantes equivalentes. Además arroja: Cinta testigo: Es el soporte que se imprime simultáneamente y en correspondencia con los documentos originales. Comprobante diario de cierre ("Z"): Es el documento en el que se imprimen los datos acumulados correspondientes a las operaciones efectuadas diariamente. Comprobante de auditoría: Es el documento en el que se imprimen los datos extraídos de la memoria fiscal. e) ¿Cuál es la principal característica del tiquet emitido por los Controladores Fiscales? Todos los documentos fiscales emitidos por el Controlador Fiscal deberán estar identificados por un "logotipo fiscal". Se denomina "logotipo fiscal" a las siglas “CF DGI” que aparecen en los comprobantes fiscales válidos en la parte inferior izquierda. 3 PROPUESTA DIDÁCTICA Objetivos: Tomar conciencia acerca de las prácticas comerciales leales (versus las desleales) y de la importancia de la emisión de comprobantes fiscales válidos respaldatorios de las operaciones. Reflexionar sobre el sentido social de los impuestos. Referencia normativa: Resolución General (DGI) 4.104 - Boletín Oficial: 23/01/96 Resolución General (AFIP) 259 - Boletín Oficial: 23/11/98 Resolución General (AFIP) 2676 - Boletín Oficial: 15/09/09 Ley 11.683: Ley de Procedimiento Fiscal (t.o. en 1998 y sus modificatorias) Actividades: A) Lee el texto titulado “CONTROLADORES FISCALES: INTRODUCCIÓN”. B) En grupos, respondan: 1) ¿Qué les parece que significa el “principio de lealtad comercial”? Intenten producir una definición o aproximación al “principio de lealtad comercial”. 2) Ejemplifiquen una situación concreta de práctica comercial desleal y otra de práctica comercial leal. 3) Investiguen en internet más sobre el tema de la “lealtad comercial”. Analicen por lo menos dos organismos que les interesen cuyas funciones principales se desenvuelvan en torno del control de las prácticas comerciales. Ejemplo: Defensa al Consumidor; Superintendencia de Salud; etc. Organismo Funciones principales Domicilio Teléfono Página de internet 4) Indiquen cómo pueden participar Uds como ciudadanos en relación con cada una de las organizaciones elegidas en el punto anterior. 5) Realicen una puesta en común para compartir lo que han investigado y analizado. Efectúen una reflexión final. 4