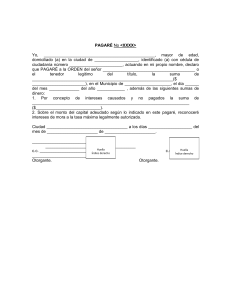

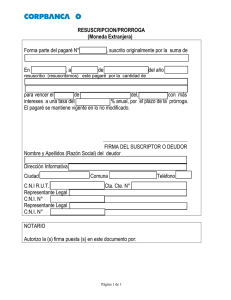

UNIVERSIDAD LAICA ELOY ALFARO DE MANABÍ FACULTAD CONTABILIDAD Y AUDITORÍA Asignatura: Contabilidad Intermedia Tema: Títulos de valores BECERRA LUCAS DIANA ELISA Docente: Ab. Limber Rivas Cedeño Curso: Segundo A Fecha: 3 de julio,2021. Manta –Manabí – Ecuador Títulos de valores Los títulos de valores corresponden a una serie de instrumentos financieros originados por la actividad mercantil, su razón de existencia radica en la necesidad de facilitar el paso de bienes de unas manos a otras, la prestación de más y mejores servicios, en otras palabras, la circulación de la riqueza, pero todo encubierto bajo un modelo de seguridad, certeza, rapidez y eficacia, al igual que la posibilidad de negociabilidad en beneficio no solo de quienes los negocian, sino de toda la sociedad, con el fin de cumplir su misión se consolidan como documentos necesarios para ejercitar y sobre todo legitimar el derecho literal y autónomo expresado en el mismo. Detalladamente Córdoba (2016) proporciona a nivel económico, y bajo las normas que cobijan a estos documentos los siguientes efectos propios de los títulos de valores: ✓ Dinamizar el aparato productivo y la circulación de recursos en el sistema financiero para permitir el análisis estructural y funcional de la economía. ✓ Desarrollar mecanismos y esquemas que facilitan las transacciones sin necesidad de movilizar grandes cantidades de dinero. ✓ Incrementar, a nivel efectivo y operativo, las regulaciones y los condicionamientos que cuentan con el análisis estructural de la economía, así como con el desarrollo funcional de esta, teniendo en cuenta su análisis estructural y su manejo operativo. ✓ Crear un modelo de gestión soportado en el desarrollo de los esquemas legales de transabilidad de recursos y sujeción de las inversiones, bajo los parámetros del sistema financiero y de valores. ✓ Incrementar la calidad del mercado de valores y sus nuevos desarrollos. • Fortalecer el aparato legal en cuanto a regulación de intercambios. ✓ Incrementar las economías de escala en las empresas y un manejo legal relacionado con los títulos y los elementos que los rigen. Tras analizar varias clasificaciones, se considera en conjunto el trabajo investigativo de Gadea (2007) y Córdova (2020): Según la forma de creación: Títulos singulares Emitidos aisladamente Ofrecen individualidad Títulos en serio o en masa Emitidos conjuntamente Ofrecen fungibilidad Según el sujeto que los emite: Títulos públicos Creados por el Estado o entes de derecho público Títulos privados Creados por personas físicas o jurídicas privadas Según la naturaleza del derecho incorporado: Títulos personales, de participación o corporativos Títulos reales, Representan la participación del titular en una sociedad de tradición representativos de mercancías. o Confieren al poseedor legítimo un derecho exclusivo de disponer lo que especifique el documento Títulos obligacionales, de pago o Incorporan ordenes o promesas pecuniarios incondicionales de pago de sumas de dinero Según la naturaleza del derecho incorporado: Títulos causales Posibilidad de oponer al tenedor del título un mayor número de excepciones derivadas de la relación fundamental de su emisión Títulos abstractos Posibilidad de liberar al tenedor de cualquier excepción atinente a la causa o relación fundamental contra el demandante que haya sido parte del respectivo negocio Según la eficacia de la emisión del título para el nacimiento del derecho: Títulos declarativos Se incorporan al derecho que ha nacido con anterioridad a la emisión del título Títulos constitutivos Su emisión hace nacer el derecho que se incorpora Según su circulación: Títulos nominativos o directos Señalan como titular a una persona determinada Títulos a la orden Señalan como titular a una persona determinada o cualquier otra que esta indique La transmisión se verifica por endoso Títulos al portador Designan como titular al portador o tenedor del documento Según su literalidad: Títulos completos Reporta los elementos del negocio en sus relaciones entre el deudor y el tenedor legitimado Títulos incompletos La integral disciplina del negocio no está enunciada directamente en el título, sino en otros documentos a los que remite Títulos en blanco Título en formación que tiene plena validez una vez sea completado en armonía Según su función económica: Títulos valores de cartera Soporte crediticio en las operaciones comerciales a plazo Títulos valores de inversión Susceptibles de ser comercializados en el mercado público de valores, generando para su legítimo tenedor una amplia expectativa de especulación Títulos valores de tradición Detiene la circulación de bienes muebles sin necesidad de su desplazamiento publico Acreditan al tenedor como propietario de un conjunto de bienes muebles Según su independencia: Títulos principales Documentan el derecho que vive por sí mismo Títulos accesorios Documentan un derecho subordinado a otro Letra de cambio Peña (2016) lo describe en base a sus requisitos como aquel título valor de contenido crediticio, contentivo de una orden incondicional y escrita que envía una persona llamada girador, librador o creador, a otra denominada girador o librado, para que pague o solucione una obligación dineraria al vencimiento de esta y en un lugar concreto, a favor de un tercero denominado tomador o tenedor, siempre y cuando este último pruebe y exhiba su derecho para reclamar su pago. Este título de valor cumple con las siguientes funciones: I. Evitar gastos y riesgos en el trasporte de dinero de un lugar a otro. II. Limitar cualquier tipo de inconveniente que resultante de la existencia diversa de monedas extranjeras. III. Ser documento representativo de una suma debida y por tanto un instrumento de pago por medio del cual se extinguen obligaciones IV. Ser un instrumento de crédito por medio del cual permite obtener dinero o bien para facilitar a su tenedor la obtención de dinero mediante la circulación de este. V. Ser un instrumento que documenta operaciones internacionales. Cheque En función de sus requisitos, BBVA (2020) lo conceptualiza como aquel título valor contentivo de una orden incondicional de pago de determinadas sumas de dinero, en donde el librado siempre será una entidad. Por tanto, previamente debe existir un contrato de cuenta corriente entre el librador y el banco librado, para que al momento en que el cheque sea cobrado por el beneficiario, este sea pagado con los fondos del cuentacorrentista, sin perjuicio de las excepciones que se puedan presentar en los cheques especiales. Este título de valor es generalmente utilizado como medio de pago entre empresas o de empresas a personas naturales. Pagaré Se lo reconoce como un título de gran valor como garantía de pago en el comercio entre empresas y especialmente útil para obtener financiación a través del descuento de pagares. (Peña,2016) A diferencia de la letra de cambio el título se emite desde una posición deudora y expresa la promesa del emisor de hacer frente a una deuda en una fecha determinada o fecha de vencimiento. Por ende, en la realización del pagaré intervienen 2 sujetos, los cuales son: el emisor, sujeto que se compromete a pagar un determinado importe y el beneficiario, sujeto al que se debe pagar el importe acordado en el pagaré. En las relaciones comerciales, la utilización del pagaré es un modo fiable para acreditar el pago futuro de un bien o servicio que haya sido entregado y facturado. Siempre dentro de un acuerdo mutuo y de buena fe, algo determinante para dar mayor seguridad al documento. Todo esto necesita que en el papel documental queden bien definidos los elementos básicos, para que este título pueda cumplir su finalidad y sea válido legalmente. En conclusión, los títulos valores tienen una importancia vital dentro del sistema económico y dentro del manejo de este, de manera constante y efectiva. Uno de los elementos que se destacan es el hecho de que, como tal, los títulos valores permiten la circulación de riquezas en la economía y el manejo efectivo de la riqueza para crear condiciones que permitan no sólo su intercambio, sino, además, su transformación, evolución y desarrollo efectivo. Representan una etapa nueva y moderna que permite la seguridad, certeza, rapidez y eficacia que, como tal, facilitan la obtención de la rentabilidad económica en el mercado público de valores. Referencias Bibliográficas ▪ BBVA (2020) Títulos valores, letra de cambio, cheque y pagaré: ¿Qué son? Finanzas personales. https://www.bbva.com/es/finanzas-para-todos-los-titulos-valores-letra-decambio-cheque-y-pagare/ ▪ Córdoba Padilla, M. (2016). Mercado de valores. Bogotá, Colombia: Ecoe Ediciones. Recuperado de https://elibro.net/es/ereader/uleam/70455?page=125. ▪ Córdoba Padilla, M. (2020). Mercado de valores. Instituto Mexicano de Contadores Públicos. https://elibro.net/es/ereader/uleam/151220?page=136 ▪ Gadea, E. (2007). Los títulos - valor: letra de cambio, cheque y pagaré (2a. ed.). Dykinson. https://elibro.net/es/ereader/uleam/35692?page=22 ▪ Peña, L. (2016). De los títulos valores (10a. ed.). Bogotá, Ecoe Ediciones. Recuperado de https://elibro.net/es/ereader/uleam/114326?page=315